在房地产业有一个“金九银十”之说,指的是每年的9月份是房地产销售的旺季。在以往的中国市场上就是这样,在温哥华地区,每年的9月份也是一个传统的旺季。在刚刚过去的9月份,市场交出了一份令人满意的答卷,金色的9月,名不虚传。

2021年9月份的房地产市场数据报告发表之后,我们看到,各类房型的价格都在涨升,价格普涨是9月份的市场特征。另外一个特征是,市场的供需关系依然紧张,房源的总存量持续保持低位,给市场价格的上行带来了推动力。

综合分析9月份的市场报告,根据对9月份的市场观察,老张对目前的市态得出如下的概论:

成交总量高位持平,上市总量低位调升,高于均值超过两成;

成交价格普遍上升,价格方向依然上行,历史新高市态特征;

销存量比依然高悬,卖方市场特征明显,房价普涨升幅放缓。

我们来看第一条:成交总量高位持平,指的是当月的成交总量为3,149套,虽然较前几个月相比还在持续减少,但是毕竟还是维持在3000套以上这个成交量,与上个月相比基本持平。而每个月的成交量平均值应该是在2,600套左右,目前的成交量还是超过以往平均值的20%多。9月份的市场房源总量略有抬升,从前一个月的9,005套上升至9,236套,略有调升。即便这样,房源的总存量还是较每月的平均值11,500这个数值低20%,房源存量依然保持低位,房源少,市场的供需关系就紧张,这就给市场带来了强劲的托举和推升的动力。

我们再来看看第二条:成交价格普遍上升,市场价格总体上升了0.8%,各类房型的价格也都有一定的升幅,就是普涨。在本年春季市场一路上行到5月份之后,市场开始走平和缓冲,这样的缓冲持续了3个月,每个月的价格都是在高位盘整并且持平。6月份+0.2%,7月份+0.0%,8月份+0.1%,到了9月份,市场价格上升了0.8%,所以价格方向还是保持着上行的态势。由于各类房型在缓冲期都没有下跌,经过这个月的普涨之后,各类房型的指标价格都创出了历史新高。

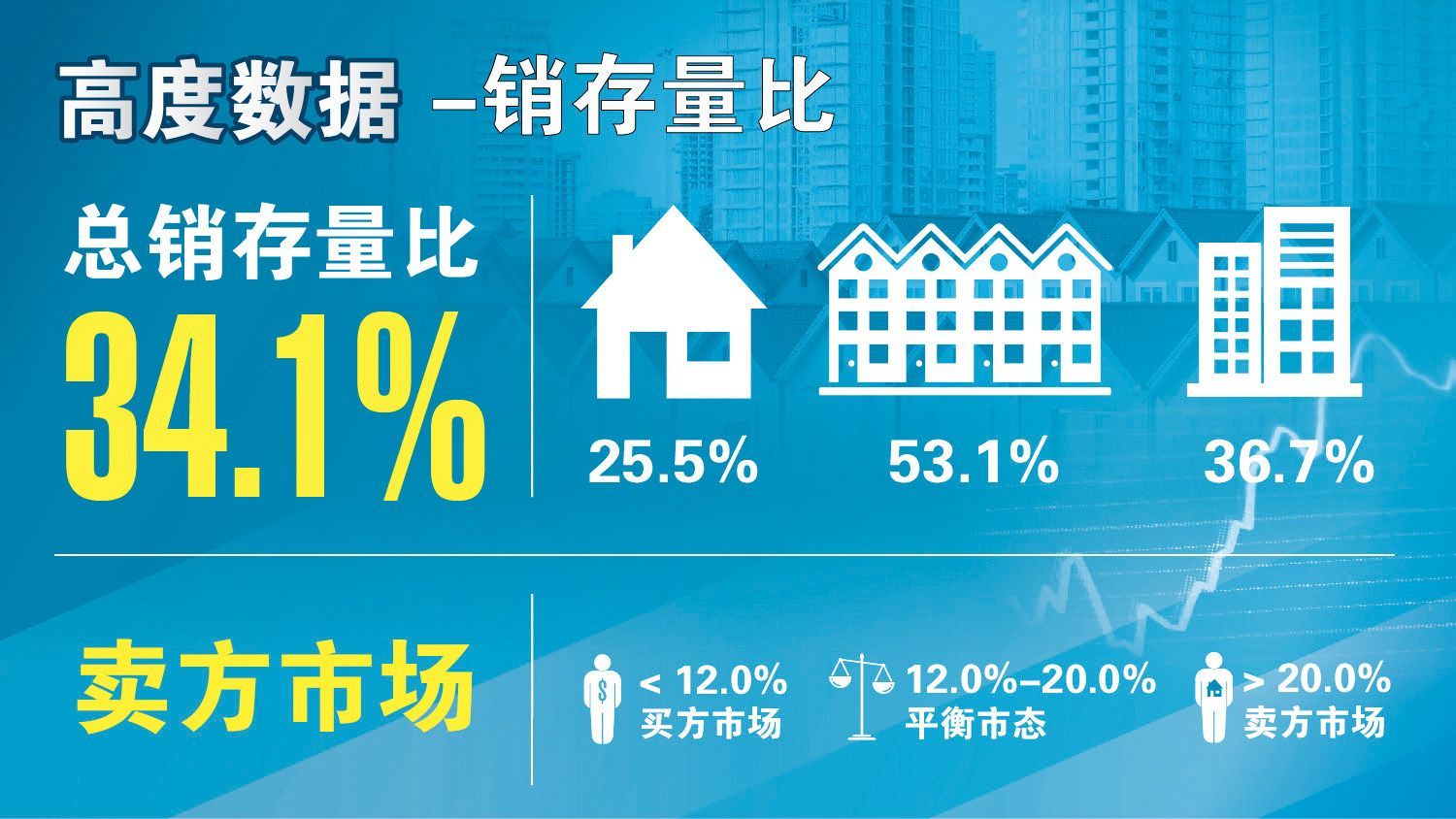

第三条的内容是:销存量比依然高悬,指的是市场的总销存量比为34.1%,我们以前经常在讲,销存量比超过20%的时候,市场就进入了卖方为主导的市场状态,而34.1%已经是超热的卖方市场指标,足以说明市场的热度。在这种市场氛围中,房价普涨是正常的,但这个月的涨幅并不是很大,0.8%这个升幅较以往春季的升幅数据还是小了许多,所以我们说,升幅有所放缓,这是相对于春季每月升幅超过2.0%来说的。考虑到这是市场经过缓冲和调整之后的再度上升,起步较小也理所当然。

有一个市场要点在这里提请大家注意一下,那就是9月份我们刚刚经历了联邦大选。在大选之前各大政党都把未来的施政纲领集中在了房地产市场上,都推出了一系列未来要施行的政策以打压房价,增加房屋的可负担性,提供超量的低价房源。市场人士普遍认为,这些政纲会对市场产生一定的冲击。事实证明,市场正在忽略这些党派的口号,因为画饼不能充饥,远水解不了近渴,在以往的市场评论中,老张也反复提到过这个观点:无论他们承诺新建可负担的房屋多少万套,都无法在近期内做好规划解决实际问题,例如,谁来建造?在哪里建造?土地如何规划?购买土地的资金来源在哪里?建筑资金如何落实?建筑的规划和进程如何?等等这些问题都是在开工之前要解决的,这些还都遥遥无期呢,更何况一百几十万套的住房,即便举全国之力快马加鞭,建筑期也最起码要十年八年的,现如今只能是望梅止渴。

最近有一则消息我们都应该关注一下,10月4日“加拿大贷款和住房公司”(CMHC)发布了一份房地产市场报告,将全国整体的住房市场状态在第二季度从“中度脆弱”调升为“高度脆弱”,其中多伦多、渥太华、蒙特利尔位列其中,表明市场风险已经显现。但是报告中却将温哥华市的房地产市场风险大幅调降了,在全国各大城市中,温哥华市荣膺“加拿大房地产投资最安全城市”。

这份评估报告基于如下4大因素:市场热度,价格增速,房价估值,房源存量。在这几个方面,温哥华市低市场数据都偏低,所以市场的风险在下降。

究其原因,就是老张在以往几个月的市场观察中反复提到的观点,温哥华市的房价涨幅和市场热度,在过去一年多来的市场行情中,远远地落后了,尤其是温哥华西区的独立屋市场,在2016年下半年开始征收“海外买家附加过户税”之后,经过5年的缓冲和调整,在周边城区尤其是远郊城区房价上涨60%至80%的市况中,居然较2016年的市场前期高点下浮了3.5%。房价下浮市道冷清,市场风险自然就在降低。所以在中短期内,温哥华市内的独立屋市场,尤其是西区的独立屋市场,值得我们的各方投资人士特殊关注。

大温地区房地产协会经济学家Keith Stewart对9月份的市场评述如下:“上个月在全地区范围内,房屋成交活动持续着夏季的上升态势,房屋的上市量持续偏弱。虽然房屋的供应量维持低位,我们还是看不到房屋价格如春季那样的猛烈涨势。”他继续说道:“房屋价格的走势会根据不同房型和社区而有所不同,所以在决定买卖房屋之前,您要仔细地研判周围的市场环境和选择空间。市场房源一直都不能满足如今市场的买方需求,这种供应短缺限制了买方的选购范围,从而给市场价格的上行带来了推动力。大选结束后,我们希望各级政府能够多多着眼于建筑业,增加房源的供应量和拓展房屋的多样性。。”

疫情期间的市场表现:

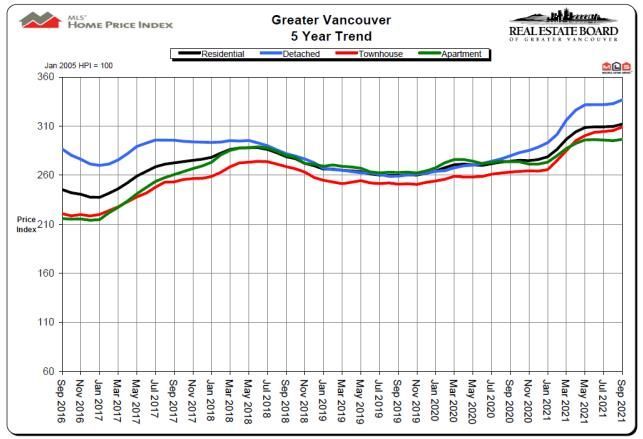

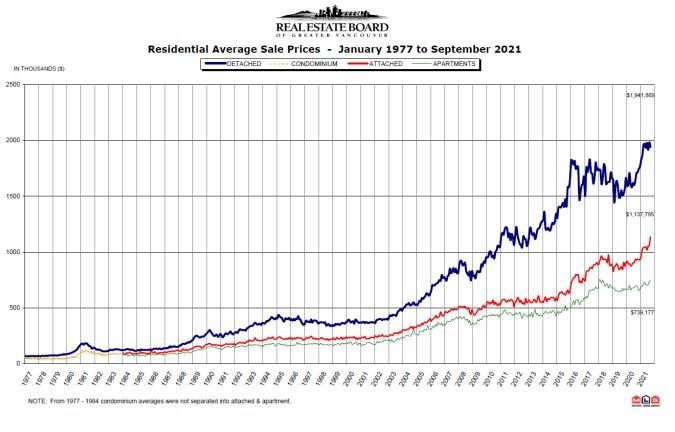

在以往19个月的疫情阶段,温哥华地区房地产市场的成交量从去年3月下旬的急剧下滑,到4月份的惨不忍睹,再到5、6、7、8月份的逐月大幅增加,尤其是9、10、11、12月份的成交量大幅超越历史平均水平并创下历史新高,市场在从波谷向波峰急剧攀升,2021年年初开始,尤其在3、4、5月间,市场进入了几近疯狂的状态。在这样的一个背景下,各类房型的房价都在维持着持续上涨,尤其是独立屋和城市屋市场,一年多来价格一直在上升。6、7、8月份的市场虽然在缓冲盘整,但人气指标依然处于极热的卖方市场。刚刚过去的9月份,市场开始重拾升势。请看下列图表,观察过去12个月内各类指标价格的逐月变化:

在这个图表中大家可以看到,市场的房价总体上都在节节攀升。过去18个月的疫情阶段,是一个房地产市场的辉煌时期,市场经历了价格稳定、逐步上行、急速拉升的三个阶段,之后进入了6、7、8月的缓冲,现在市场又开始重拾升势。其中,独立屋一直保持着很抢眼的上升态势。

一般来说,确定一个市场是否买方、卖方、平衡状态要有至少3个月的数据支撑。温哥华地区的房地产市场目前已经全方位地处于“卖方市场”。去年6月份的市场总销存量比(当月的成交总量与市场的房源总量之比)已经达到了21.4%,7月份更是达到了25.9%,8月份略有下滑,但还是高达23.8%,9月份这个比值在跳跃式增至27.8%,而10月份更是高达29.7%,11月份也还是维持在27.6%这样一个高位,12月份更是到达了非常罕见的36.2%的极限数值,2021年1月份也接近30%,到了2月份更是攀上了44.6%的历史高位之一,在3月份,市场的总销存量比居然达到了62.4%这样一个不可思议的数值,4月份虽然较3月份有所降低,却也达到了47.9,同样是历史高位之一,5月份稍有回落,依然在38.9%的高位,6月份虽有下滑,也还是维持在34.7%,7月份价格走平,但销存量比依然处在33.8%,8月份价格微升,销存量比还是处在35%这样一个高位,9月份价格普涨,销存量比当然也高悬其间,处于34.1%这样一个高值!

这几个比值表明,我们已经有了16个月强有力的数据支撑,市场已经连续16个月维持着很高的人气指标和成交比例,已经连续16个月处于纯粹的罕见的长期的“卖方市场”。

专家测评表明,每当市场的销存量比值达到和超过20%的时候,市场理论上就进入了“卖方市场”范围,人气上升房价上升,这是卖方市场的常态。

市场综述:

在成交量方面,温哥华地区房地产协会的数据报告显示,2021年9月份全地区MLS系统中各类房屋的交易总量为3,149套,与2020年9月份相比增加了13.6%,与2021年8月份相比减少了0.1%。上个月的总成交量与过去十年来相同月份成交量的平均值相比,超越了20.8%。2021年9月大温地区各类房屋的当月上市房源为5,171套,与2020年9月相比减少了19.2%,比2021年8月份增加了28.2%。大温地区MLS系统目前市场上的房源总量为9,236套,比2020年9月减少了29.5%,与2021年8月份相比增加了2.6%。市场的房源总量与过去十年来相同月份的平均值相比,大幅下降了27.7%。

在成交价方面,大温地区民用住宅MLS房屋价格指数的综合指标价格现在是$1,186,100,比去年同期上涨了13.8%,与上个月相比价格上涨了0.8%。在各类房型中,目前全地区独立屋的指标价格为$1,828,200,比去年同期上升了20.4%,过去一个月上涨了1.2%;公寓的指标价格为$738,600,比去年同期上涨了8.4%,过去1个月来价格上涨了0.5%;目前全地区城市屋的指标价格为$963,800,比去年同期上涨了17.5%,比上个月上涨了1.2%。

人气指标方面,2021年9月市场的总销存量比(当月的成交总量与市场的房源总量之比)为34.1%,比上一个月下浮了0.9%,总体上还是处于一个超级的卖方市场。在各类房型中,独立屋的销存量比为25.5%,城市屋为53.1%,公寓为36.7%。销存量比值反应的是市场的人气,以上数据表明9月份的市场总体上人气依然旺盛。

房地产协会官方专家分析表明:每当销存量比小于12.0%的时候,市场价格就面临下行压力,我们称之为“买方市场”;每当销存量比处于12.0%至20.0%之间的时候,市场价格平稳,我们称其为“平衡市态”;每当销存量比大于20%的时候,市场价格就会获得上行的推力,“卖方市场”因此形成。

关键数据:

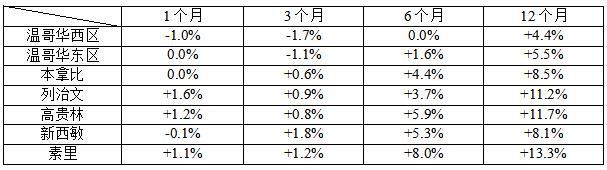

我们来看看温哥华东区、西区、西温、北温、本拿比、列治文、南素里-白石镇等华人聚居和钟爱的独立屋市场,过去一年来这几个城市区域的表现如何呢?

从上面的列表可以看出,中心城区的独立屋价格都处于走平和缓冲状态。

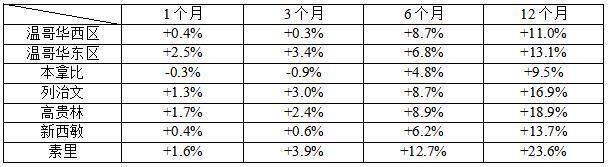

公寓市场方面,由于此类房屋的可负担能力较强,也是本地买家、留学生、加籍港人入市的活跃区域,但是疫情之下的表现稍逊一筹,最近开始逐步扬升。我们来看一看过去1年来几个中心城区公寓较为集中的市场价格变化:

需要大家注意的是,多多关注公寓市场,如果美国默克公司的新冠特效药能够在近期问世的话,公寓居住的疫情风险就可以被忽略了,未来的公寓市场可能会出现一轮疯狂的“补涨”行情。

我们再来看一看疫情期间中心城区开始火爆的城市屋市场的价格变化:

城市屋以往的涨幅虽然落后于独立屋,但是现在有后来者居上的势头。

热点扫描:

市场热点:过去一个月内房价涨幅名列前茅的有如下城区:

温哥华地区:西温哥华公寓,+5.5%;阳光海岸公寓,+4.3%;斯高密市公寓,+3.9%;威斯勒公寓,3.4%。

菲沙河谷:克拉夫戴尔独立屋,+3.3%;兰里独立屋,+3.0%;北素里独立屋,+2.8%。

但在任何市态中,不同房型不同城区和社区都应该有涨跌互现的情况。例如,温哥华西区的公寓市场在过去1个月内就下跌了1.0%;南本那比的城市屋也下跌了0.9%,北本那比的独立屋也下跌了0.8%。

观察结论:

市场价格在缓冲之后开始继续上行,成交量持平和上市量维持低位,市场价格系统又一次地创造了高点,未来的市场价格还可看高一线。诸位应客观理性地分析市场,豁达开放地看待升跌。未来几个月市场价格的走向将更多地取决于房源的上市量,缓冲之后理当再创辉煌。

老张之言,仅供参考。更多信息请浏览:www.VanRealtor.com

© 加拿大高度传媒集团版权所有。若无授权,严禁转载,违者必究。