在房地产业有一个“金九银十”之说,指的是每年的9月份和10月份是房地产销售的旺季,但是在看到刚刚发表的10月份的市场报告之后,可能会让我们产生一个错觉,10月份的市场数据远远优于9月份,这还算是“金九银十”吗?是不是可以反过来说,“银九金十”更加贴切?

2021年10月份的房地产市场数据报告发表之后,我们看到,各类房型的价格都在顺势涨升,价格继续普涨是10月份的市场特征。另外一个特征是,市场的供需关系更加紧张,房源的总存量接近历史最低位,给市场价格的上行带来了巨大的推动力。

通过我们在市场上的时间,加之综合分析10月份的市场报告和对10月份的市场观察,老张对目前的市态得出如下的概论:

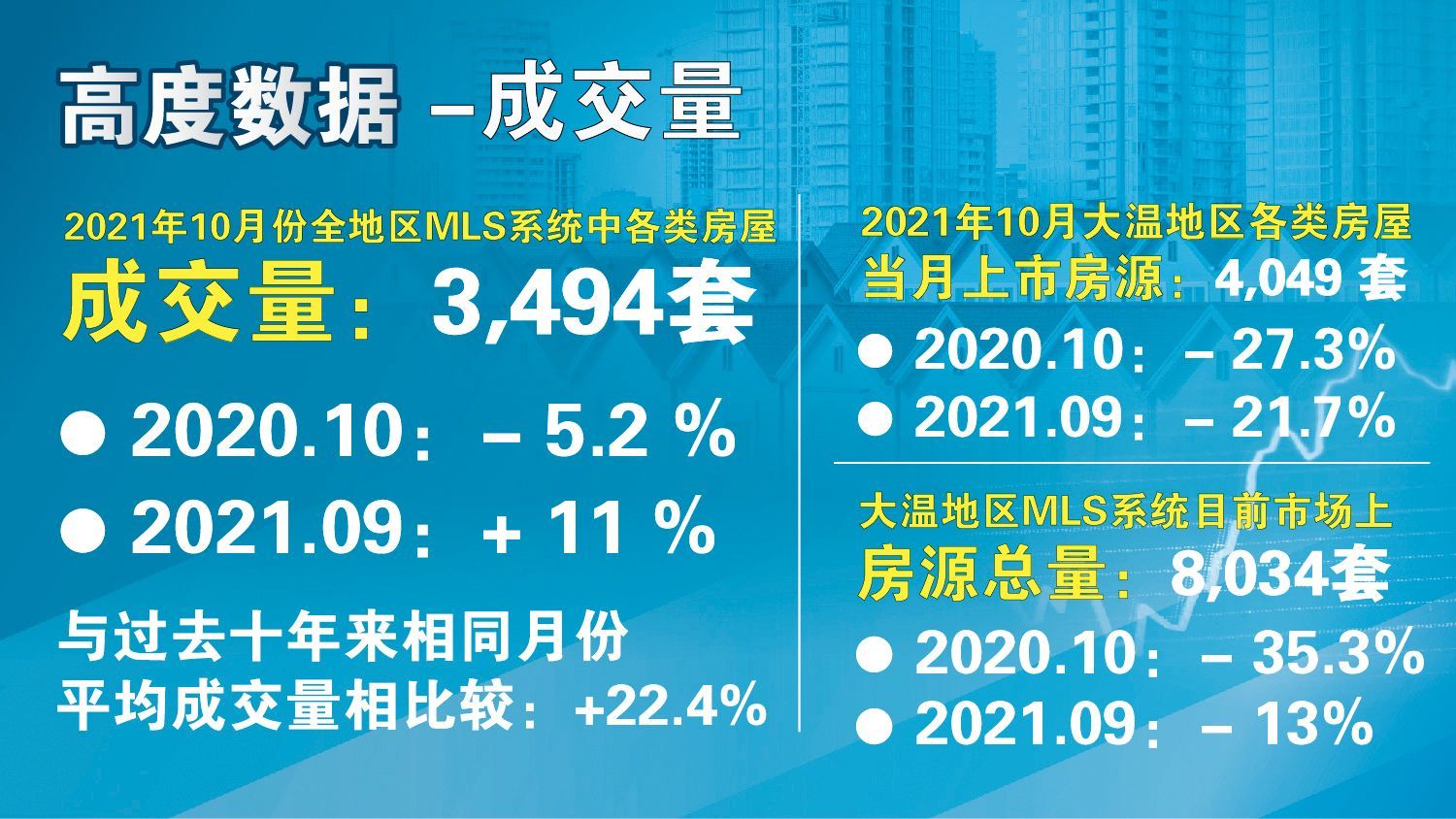

我们来看第一条:一方面,成交总量高位攀升,指的是当月的成交总量为3,494套,这是在9月份的成交量3,149的高位基础上的继续攀升。我们每一年的平均成交量是31,500套左右,每个月的平均值就是2,600套左右,每个月的成交量只要是超过3,000套,就是一个高位。9月份的成交量是3,149套,就是一个高位,而10月份的成交量比9月份增加了11%,就是在原有的高位上继续攀升。成交量的高位持续增加,说明市场的买方需求是很强劲的。另一方面,10月份的市场房源总量大幅下滑,从前一个月的9,236套减少至8,034套,接近历史最低位。10月份的房源上市量是4,049套,比9月份下降了21.7%。房源存量的大幅减少,就造成了供求关系的进一步紧张,也就给市场带来了强劲的托举和推升的动力。

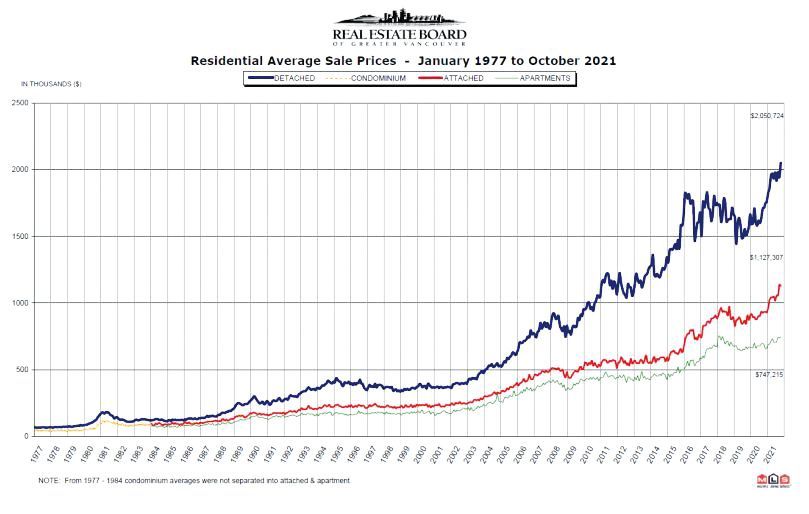

我们再来看看第二条:成交价格普遍上升,市场价格总体上升了1.1%,比上一个月的升幅0.8%有所增加,所以我们说,价格方向加速上行。在目前的市态中,各类房型的价格都有较大的升幅,就是全面普涨。9月份和10月份这两个月是在市场缓冲了3个月,价格走势平平之后的再度抬升,温哥华地区9月份市场总体上升了0.8%,10月份上升了1.1%,菲沙河谷地区9月份市场总体上升了1.6%,10月份上升了2.2%。各类房型的价格在普涨的同时,全部创出了历史新高点。温哥华地区的HPI(房地产价格指数)从2005年的100点已经达到了目前的315.7,菲沙河谷的HPI更是已经高达353.2。

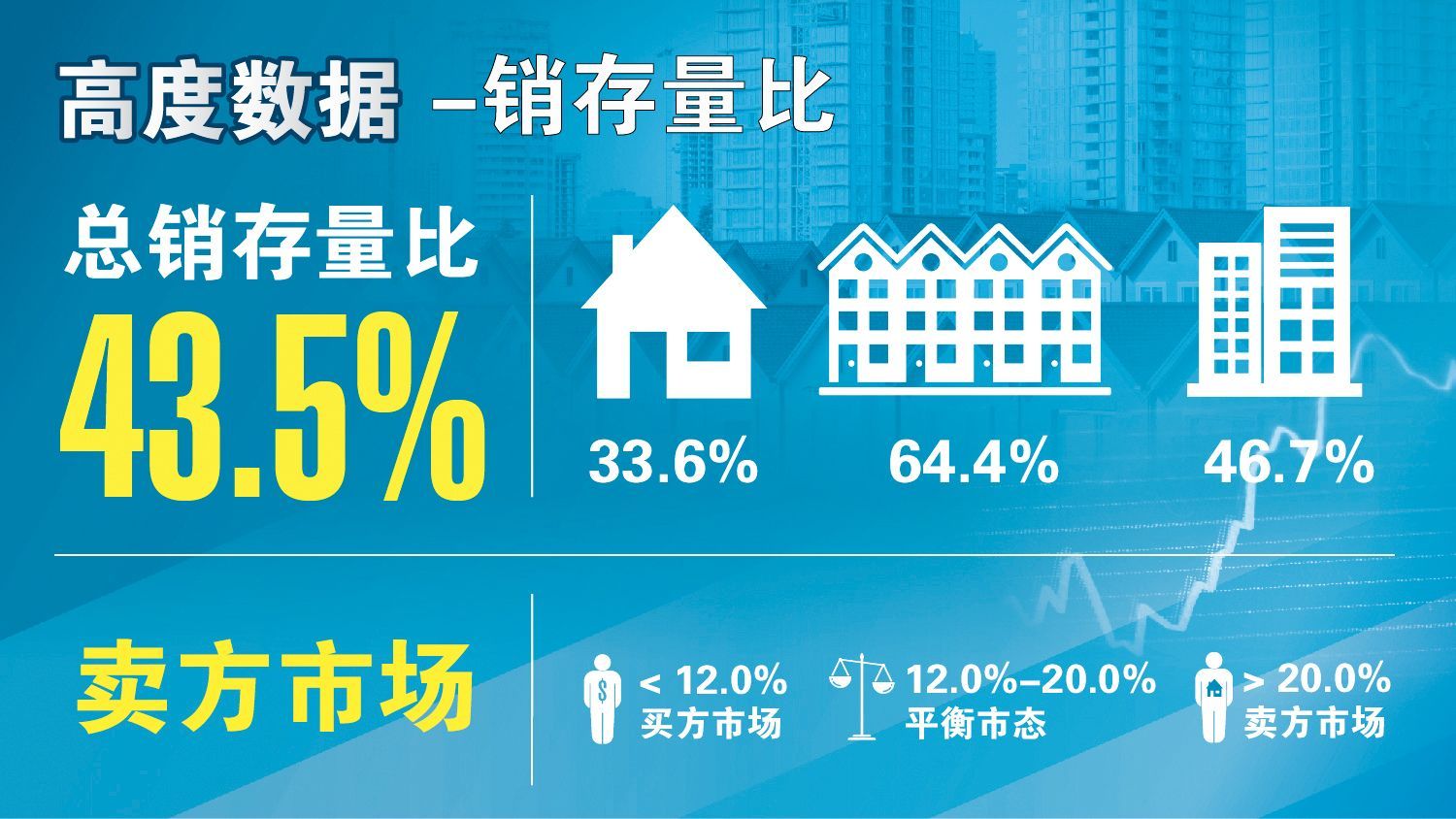

第三条的内容是:销存量比步步高升,过去几个月来销存量比一直维持在百分之三十几的高位,6月34.7%,7月33.8%,8月35.0%,9月34.1%,这都处于极热的卖方市场状态,到了10月份我们看到了43.5%这样一个超级高点,其中城市屋的销存量比居然达到了64.4%这样一个极端高位,说明目前的市场处于一个超级卖方市场。我们以前经常在讲,销存量比超过20%的时候,市场就进入了卖方为主导的市场状态,而43.5%是超热的、极热的卖方市场指标,足以说明市场热度非凡。在这种市场氛围中,房价大幅普涨是正常的。

温哥华西区和西温哥华的独立屋市场值得我们特别关注,温西的独立屋上个月居然下跌了1.3%,到目前为止,温西的独立屋比2016年的前期高点(2016年8月,指标价格$3,617,400)总体下跌了4.6%,西温的前期高点出现在2016年的7月份(指标价格$3,365,600),到目前为止下跌了4.9%。反观整个地区,温哥华地区独立屋价格较上一个前期高点(2016年8月,指标价格$1,578,300)平均上升了18%,菲沙河谷上升了60%,个别城区例如阳光海岸,宝云岛,阿伯茨福德,米逊等地的独立屋都上升了75%以上。

西温和温西的独立屋价格系统明显远远落后于全地区,未来的市场补涨应该可以预期,敬请大家留意。

至于“联排发疯”,指的是城市屋(华人社区有很多人称之为联排别墅)是目前市场上极为枪手的热门货,原因在于城市屋相对于独立屋来说价格低廉,同时它又兼具隔离疫情的优势。只不过房源极其有限,抢购大战遍地狼烟。以素里的Cloverdale社区为例,以往不足$70万的城市屋,经过几个月买家的轮番轰炸,目前的价格已经普遍接近和超过了$100万。

大温地区房地产协会经济学家Keith Stewart对10月份的市场评述如下:“房屋的成交量大幅超越了历史上以往的同一时间段,而可选择的房源在大幅缩减。(紧张的)供求关系在推动市场的价格上扬。正在调升的房贷固定利率将最终平抑市场的需求,但目前的市场购买力强劲源于今年年内锁定的房贷利率。”

疫情期间的市场表现:

在以往20个月的疫情阶段,温哥华地区房地产市场的成交量从去年3月下旬的急剧下滑,到4月份的惨不忍睹,再到5、6、7、8月份的逐月大幅增加,尤其是9、10、11、12月份的成交量大幅超越历史平均水平并创下历史新高,市场在从波谷向波峰急剧攀升,2021年年初开始,尤其在3、4、5月间,市场进入了几近疯狂的状态。在这样的一个背景下,各类房型的房价都在维持着持续上涨,尤其是独立屋和城市屋市场,一年多来价格一直在上升。6、7、8月份的市场虽然在缓冲盘整,但人气指标依然处于极热的卖方市场。刚刚过去的9、10月份,市场开始重拾升势。

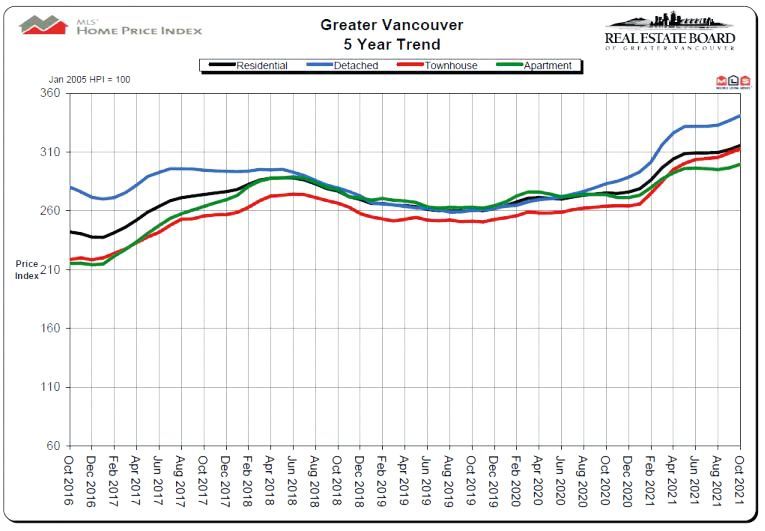

请看下列图表,观察过去12个月内各类指标价格的逐月变化:

在这个图表中大家可以看到,市场的房价总体上都在节节攀升。过去20个月的疫情阶段,是一个房地产市场的辉煌时期,市场经历了价格稳定、逐步上行、急速拉升的三个阶段,之后进入了6、7、8月的缓冲,现在市场又开始重拾升势。其中,独立屋和城市屋一直保持着很抢眼的上升态势。

一般来说,确定一个市场是否买方、卖方、平衡状态要有至少3个月的数据支撑。温哥华地区的房地产市场目前已经全方位地处于“卖方市场”。去年6月份的市场总销存量比(当月的成交总量与市场的房源总量之比)已经达到了21.4%,7月份更是达到了25.9%,8月份略有下滑,但还是高达23.8%,9月份这个比值在跳跃式增至27.8%,而10月份更是高达29.7%,11月份也还是维持在27.6%这样一个高位,12月份更是到达了非常罕见的36.2%的极限数值,2021年1月份也接近30%,到了2月份更是攀上了44.6%的历史高位之一,在3月份,市场的总销存量比居然达到了62.4%这样一个不可思议的数值,4月份虽然较3月份有所降低,却也达到了47.9,同样是历史高位之一,5月份稍有回落,依然在38.9%的高位,6月份虽有下滑,也还是维持在34.7%,7月份价格走平,但销存量比依然处在33.8%,8月份价格微升,销存量比还是处在35%这样一个高位,9月份价格普涨,销存量比当然也高悬其间,处于34.1%这样一个高值,10月份市场价格加速上扬,销存量比已然达到了43.5%这样一个罕见的历史高位!

这几个比值表明,我们已经有了17个月强有力的数据支撑,市场已经连续17个月维持着很高的人气指标和成交比例,已经连续17个月处于纯粹的、罕见的、长期的“卖方市场”。

专家测评表明,每当市场的销存量比值达到和超过20%的时候,市场理论上就进入了“卖方市场”范围,人气上升房价上升,这是卖方市场的常态。

市场综述:

在成交量方面,温哥华地区房地产协会的数据报告显示,2021年10月份全地区MLS系统中各类房屋的交易总量为3,494套,与2020年10月份相比减少了5.2%,与2021年9月份相比增加了11%。上个月的总成交量与过去十年来相同月份成交量的平均值相比,超越了22.4%。2021年10月大温地区各类房屋的当月上市房源为4,049套,与2020年10月相比减少了27.3%,比2021年9月份也减少了21.7%。大温地区MLS系统目前市场上的房源总量为8,034套,比2020年10月减少了35.3%,与2021年9月份相比减少了13%。

在成交价方面,大温地区民用住宅MLS房屋价格指数的综合指标价格现在是$1,199,400,比去年同期上涨了14.7%,与上个月相比价格上涨了1.1%。在各类房型中,目前全地区独立屋的指标价格为$1,850,500,比去年同期上升了20.5%,过去一个月上涨了1.2%;公寓的指标价格为$746,400,比去年同期上涨了9.5%,过去1个月来价格上涨了1.1%;目前全地区城市屋的指标价格为$975,000,比去年同期上涨了18.5%,比上个月上涨了1.2%。

人气指标方面,2021年10月市场的总销存量比(当月的成交总量与市场的房源总量之比)为43.5%,比上一个月大幅跳升了9.4%,总体上处于一个“超级卖方市场”。在各类房型中,独立屋的销存量比为33.6%,城市屋为64.4%,公寓为46.7%。销存量比的数值反应的是市场的人气,以上数据表明10月份的市场总体上人气极为旺盛。

房地产协会官方专家分析表明:每当销存量比小于12.0%的时候,市场价格就面临下行压力,我们称之为“买方市场”;每当销存量比处于12.0%至20.0%之间的时候,市场价格平稳,我们称其为“平衡市态”;每当销存量比大于20%的时候,市场价格就会获得上行的推力,“卖方市场”因此形成。

关键数据:

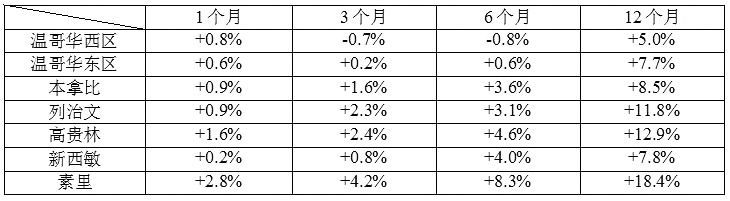

我们来看看温哥华东区、西区、西温、北温、本拿比、列治文、南素里-白石镇等华人聚居和钟爱的独立屋市场,过去一年来这几个城市区域的表现如何呢?

从上面的列表可以看出,中心城区的独立屋价格都处于走平和缓慢上升的状态。

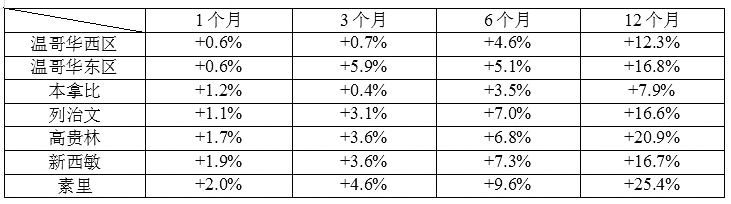

公寓市场方面,由于此类房屋的可负担能力较强,也是本地买家、留学生、加籍港人入市的活跃区域,但是疫情之下的表现稍逊一筹,最近开始逐步扬升。我们来看一看过去1年来几个中心城区公寓较为集中的市场价格变化:

需要大家注意的是,多多关注公寓市场,如果美国默克公司的新冠特效药能够在近期获批的话,公寓居住的疫情风险就可以被忽略了,未来的公寓市场可能会出现一轮疯狂的“补涨”行情。据老张观察,在刚刚过去的10月份,公寓市场已经明显地开始升温了。

我们再来看一看疫情期间中心城区开始火爆的城市屋市场的价格变化:

城市屋以往的涨幅虽然落后于独立屋,但是现在有后来者居上的势头。

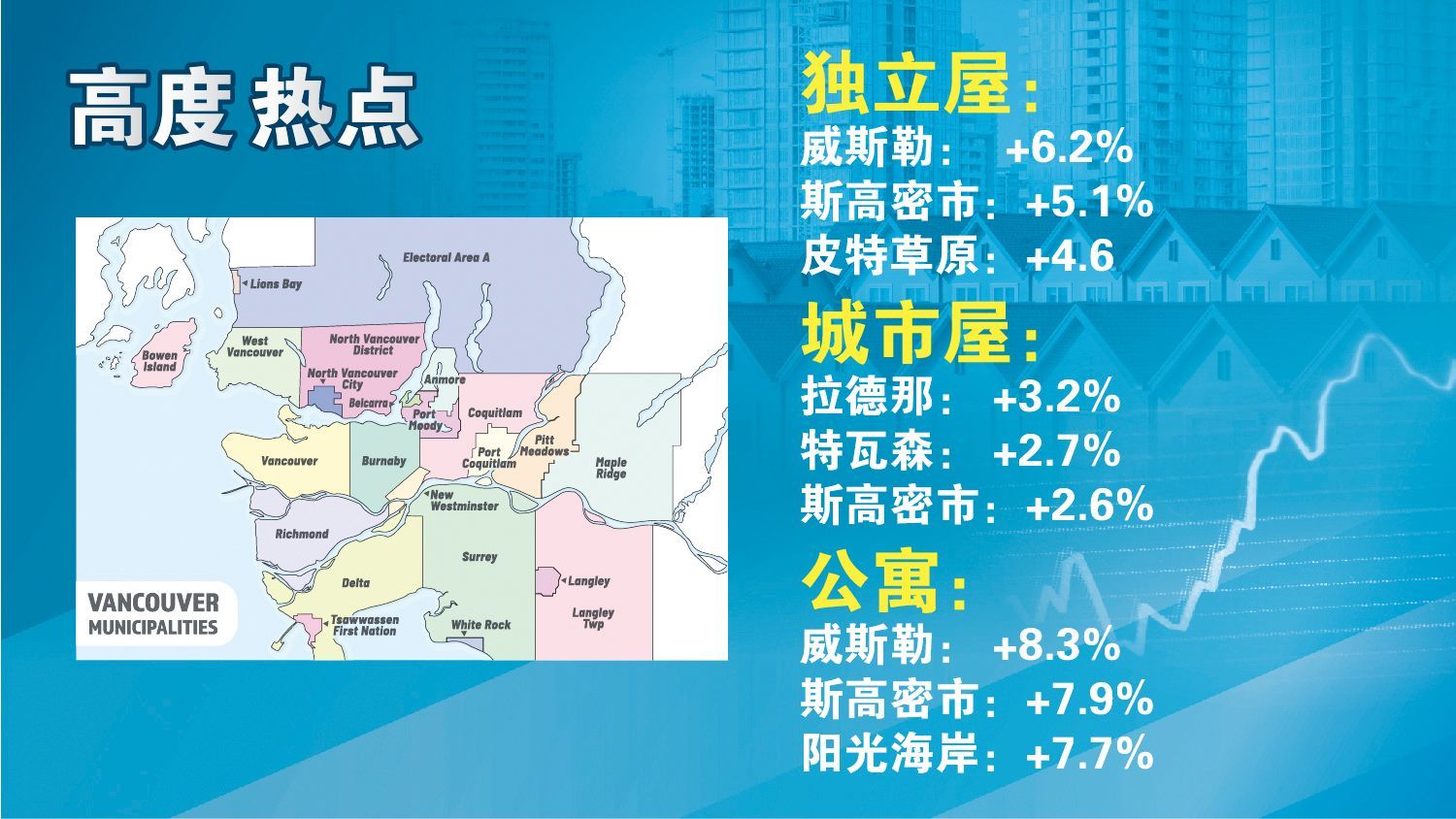

热点扫描:

市场热点:过去一个月内房价涨幅名列前茅的有如下城区:

温哥华地区独立屋:

威斯勒+6.2%;斯高密市+5.1%;皮特草原+4.6%。

温哥华地区城市屋:

拉德纳+3.2%;特瓦森+2.7%;斯高密市+2.6%。

温哥华地区公寓:

威斯勒+8.3%;斯高密市+7.9%;阳光海岸+7.7%。

菲沙河谷市场热点:

南素里白石镇城市屋+3.5%;克拉夫戴尔独立屋,+3.4%;北三角洲独立屋+3.2%;阿波斯福独立屋+3.1%;米逊独立屋+3.1%;北三角洲公寓3.1%。

但在任何市态中,不同房型不同城区和社区都应该有涨跌互现的情况。例如,温哥华西区的独立屋市场在过去1个月内就下跌了1.3%;西温哥华的公寓也下跌了3.3%,皮特草原的城市屋也下跌了1.0%。

观察结论:

市场价格在缓冲之后开始继续并且加速上行,成交量增加和上市量的历史低位,使得供求关系推动着市场价格系统又一次地创造了高点,未来的市场价格还可看高一线,老张的“缓冲之后再度上行”的预测已经成为现实。只要上市量没有喷涌而出,未来几个月市场价格的走向应该是继续向上,理论上应该维持到明年的春季,公寓价格也理当再创辉煌。

老张之言,仅供参考。更多信息请浏览:www.VanRealtor.com

© 加拿大高度传媒集团版权所有。若无授权,严禁转载,违者必究。