[加拿大乐活网lahoo.ca 小李飞毒撰稿]27岁的加拿大年轻人Mei和Harold的浮动利率抵押贷款遇到了麻烦。

黄三水说,年收入23.5万加元的家庭在加拿大属于高收入群体,差不多相当于BC省省长+一个大城市市长的年 薪。所有政府福利与他们没有半毛钱关系了。

而且,他们还很年轻,所从事的职业分别是职业治疗师和软件开发工程师,看起来前途无量。

即便按照最苛刻的标准,这两个人组成的家庭也不应该为房价焦虑。

但Mei和Harold向媒体讲述了他们的故事。

2022年3月,是本轮房价上涨的最高点,但这是专家拿着2022年10月的数据表格得出的结论,当时的市场分析人士可不这么认为,在他们眼里房价才刚起步。

两个人收入高、工作好,决定先抢一套再说,于是在多伦多怡陶碧谷购买了一套房屋,抵押贷款期限30年,月供不到4000加元。

但千算万算,算不到加拿大会迎来史诗级别的加息运动。他们选择了当时被视为主流的浮动利率。

随后的故事水到渠成,当加拿大央行在2022年9月宣布再一次加息后,他们的房贷月供被银行提高到5350加元,比之前足足高了1500多。

乍一看,每年多还不到2万加元的贷款,对年收入23.5万的夫妻俩来说也不是什么大事,但Mei和Harold算了一笔账:

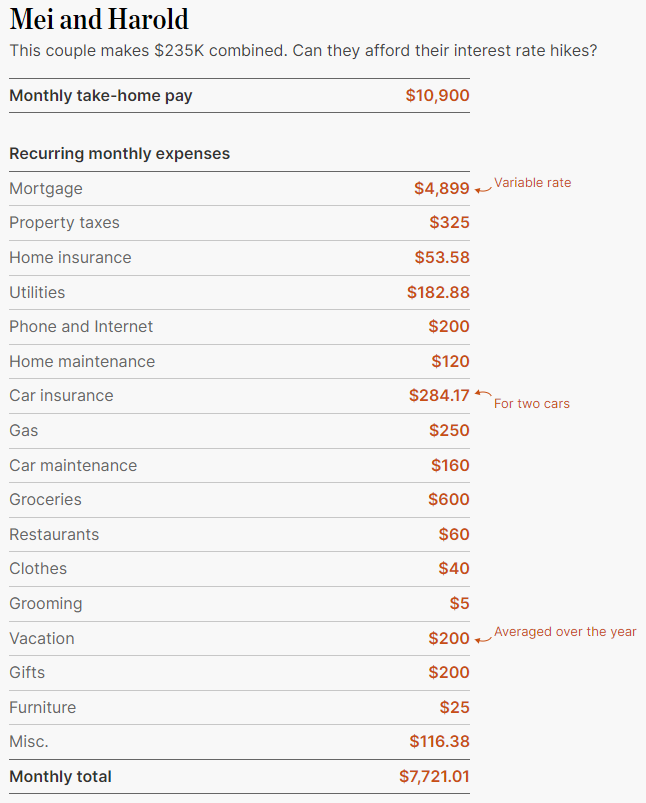

这笔账单还不是利息最高的时候,但每个月的开销已经达到7721元,去掉房屋有关的成本,两个人的花销差不多是2300元,这绝对算很省了。这样两个人每个月能储蓄3179加元。

Mei解释说,月供增加对他们的储蓄能力造成了沉重打击。尽管现金流还是正的,但随着财务状况的改变,他们不得不对未来的规划做出改变。

其中最艰难的选择就是未来几年还生不生孩子。

Mei和Harold说,他们希望能在未来几年内开始建立家庭。在要孩子之前,他们想存够钱去享受一次长假期,并且购买一辆新车。此外,他们还在努力为退休攒钱。但面对不断上涨的房屋成本,他们似乎离目标越来越远。

现在他们的生活变得非常简单,通常在家做饭吃,然后打包一份带到公司,基本不去餐厅,周末偶尔聚会,简单购物。

但在他们的努力下,银行储蓄账户还是只有2万多加元的余额。

Mei和Harold觉得,这点钱不足以应对生活成本的上升和各种意外情况。而且媒体说央行还要加息。

在这要说明一点,Mei和Harold现在的收入虽然很高,但两个人交的税同样很高,最重要的是两个人的收入都需要工作驱动。一旦生小孩,父亲的工作时间会减少,而母亲要在家带娃,一旦家庭每月实际收入降低,很可能覆盖不了每个月的月供。

所以有句流传甚广的话这样说,房价是最好的避孕药。Mei和Harold的故事就是这个道理的加拿大案例。

黄三水说, 负责任的地产经纪都会告诉客户,月供不能拉满,手里至少要有足够24个月月供的储蓄,同时要评估家庭的收入是否在未来五年保持稳定。通常还贷的第一个五年最关键。

10月26日,就是央行的议息日了,这一次加息的概率接近99%,无论加多少,都会有更多房奴触发利率或者增加财务压力。

© 加拿大高度传媒集团版权所有。若无授权,严禁转载,违者必究。