“生存还是毁灭”,是莎士比亚通过哈姆雷特之口,传递给世人在面对悲惨命运时的两难选择,及其作出选择过程中的痛苦与挣扎。

而加拿大央行行长蒂夫·麦克拉姆(Tiff Macklem)当下更关心的是,“加息还是停止加息。”

央行行长麦克拉姆本周一(12日)在2022年年终的最后一场公开演讲中,对现场300多位温哥华的商界人士表示,加息可能引发额外的经济阵痛,但加息幅度过低不足以遏制通胀,而后者更令人担忧。

岁末除旧迎新时刻,央行妈妈又会给我们带来什么样的新年惊喜?从央行行长当天的演说中我们似乎可见端倪。

新年愿景:恢复价格稳定

央行行长麦克拉姆开门见山,在演讲开场白中就说到,“现在表达新年愿望似乎为时尚早,但我很清楚我们央行的新年愿景是什么,那就是恢复价格稳定。”

价格不稳定,正是当下我们正在经历着近四十年来未曾经历过的通货膨胀冲击。从食品到汽油,从商品到服务,几乎人们日常生活中所有的方方面面,都面临着价格普遍飞涨的巨大压力。

物价飞涨,从通胀指数的飙升可见一端。

新冠疫情爆发初期,加拿大为了防疫抗疫,非必要的经济活动急刹车。经济停滞,通胀率也曾一度向下偏离2%左右的央行目标区域。

到2021年4月,加拿大的经济活动逐步恢复,通胀率开始上行并逐渐偏离目标区域。2022年的通胀更是来势凶猛,一下子从年初的5.1%左右涨到6月份的8.1%近期历史高点,加拿大上一次出现8%以上的通胀率是1983年的1月份,至今有近四十年时间了。7月份以后的通胀虽稍有回落,但目前仍然保持在7%左右的水平。

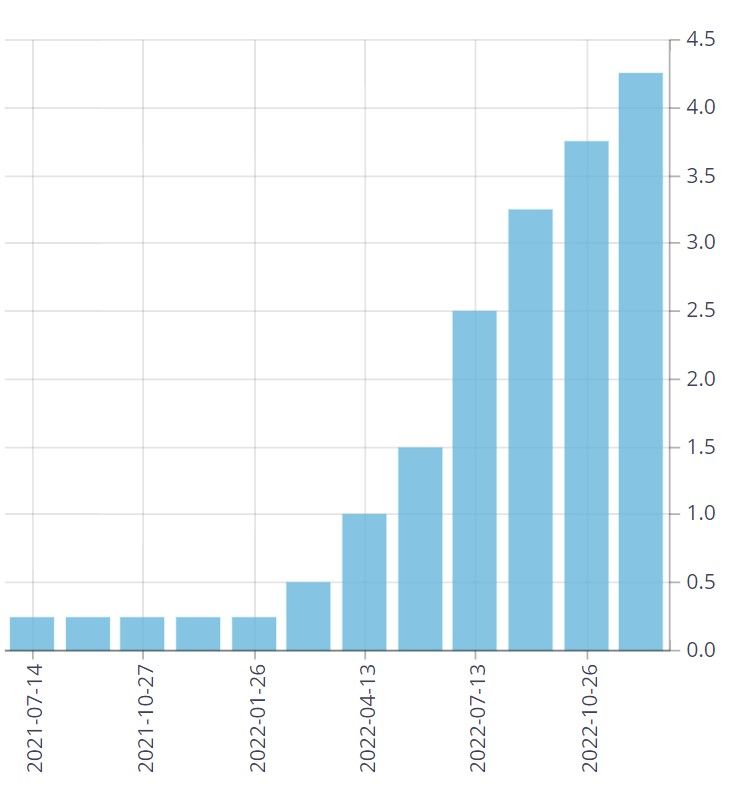

高通胀来势汹汹,频加息出手连连。加拿大央行从3月2日加息25个基准点开始,3月13日和6月1日又两次分别加息50个基准点,7月13日更是一口气跳涨100个基准点,9月7日又追加75个基准点,10月26日和12月7日再次分别推出50个基准点的加息。从3月到12月,一年不到连续七次加息,累计加息幅度达到400个基准点,央行的隔夜利率也从0.5%上涨到4.25%(如下图)。

今年央行的加息频度和幅度都是近四十年来所罕见,但通胀率依然顽固地停留在目前7%的水平,这比央行年初时预期到2022年底通胀回落到2%的目标区域的判断依然相去甚远。这其中究竟出了什么问题?

三个教训:央行看到了问题也充满信心

一直有人批评央行对今年通胀的来势之猛估计不足,错失了通过加息抑通胀的最佳时机。麦克拉姆行长在演讲中也强调了确实应该从2022年吸取教训。

他承认此前央行低估了经济运行中的供应链挑战及其导致通胀的能力,他特别强调,我们要从三个教训中学会反思。

首先,恢复供应比恢复需求更难。超高效的全球供应链是系统设计、运输和物流的奇迹。当供应链正常运转时,人们往往认为这是理所当然的。但疫情提醒我们,供应链的强度取决于其最薄弱的环节。

随着新冠病毒浪潮在不同时间袭击世界不同地区,供需无法同时恢复。当企业无法满足市场需求,商品价格急剧上涨。

事后看来,用于稳定经济的货币和财政政策工具在疫情期间有效地支持了需求,但我们依然低估了供应带来的挑战。

其次,统计平均值可以掩盖通胀真实的压力。当推动需求的力量在各个产业部门之间出现巨大差异时,我们需要更细致地了解需求和供应之间的平衡。

当公共卫生措施限制了对服务的需求时,经济的其他部分正在经历需求过剩,因为消费者购买商品以取代他们无法获得的服务。但商品需求过剩对通胀的影响大于服务业的通货紧缩力量。因此,我们关注经济中需求和供应之间平均或总体失衡的通胀模型很难预测通胀的上升。

第三,当经济过热时,供应中断的通胀率更高。在过去的三十年里,供应冲击(通常是能源)往往会对通货膨胀产生暂时的影响。例如,油价上涨将推动通胀一年左右,但油价通常会趋于平稳或逆转,通胀会自行回落。

但今年的通胀反应有所不同。就在经济重新开放之际,我们面临着一系列负面的供应冲击。这些供应冲击对价格和通货膨胀的影响比平时更快、更明显。因此,能源和农产品价格冲击对通货膨胀的影响比我们的模型所暗示的更快、更大、更广泛。

从上述央行行长在演讲中总结的这三个教训来看,这几乎是变相承认,2022年的通胀局势之复杂确实前所未见,未能先知先觉的央行由此对今年的通胀出现了低估、失算和失策的“低级错误”,但同时也表现了央行亡羊补牢的信心和决心。

他似乎胸有成竹,在演讲中重申,“是继续加息还是暂停并评估现状”的决定将取决于未来的经济数据,并表示央行依然致力于实现2%的通胀目标。

覆水难收:失去的才是最好的?

麦克拉姆行长在演讲中,对前二十多年的低通胀、低利率时代一些抑制通胀甚至是反通胀的因素记忆犹新。

他说道,当时相对稳定的全球政治格局,加上支持自由市场和国际贸易的广泛共识,鼓励了投资,提高了生产力。技术进步也提高了全球生产力,缩短了贸易距离并降低了成本。

中国和东欧等庞大的新兴劳动力市场进入全球贸易体系,压低了许多贸易商品的价格。全球供应链迅速增长,通过提高专业化和贸易将全球经济联系起来,从而最大限度地降低成本。这些供应发展都促进了一段稳健增长、低通胀和低利率的时期。

很可惜,2020年以后,这些因素已经和正在发生变化。各国的民粹主义兴起,导致大家纷纷向内转。对全球化的支持正在停滞甚至逆转,生产率增长呈下降趋势。随着劳动年龄人口增长放缓,企业发现雇用工人变得更加困难,工资可能会持续面临上行压力,生产成本就会增加。地缘政治紧张局势的加剧,特别是俄乌战争,更凸显了这些商业关系的脆弱性。

他不无忧虑地表示,“从长远来看,我们似乎可能不会拥有过去三十年那样的反通胀力量。这可能会使通胀率更难回到2%的目标并保持在那个水平。但难度有多大很难说。”

麦克拉姆行长的上述这番言论,可谓意味深长,值得细品。

人们常常说,失去的东西才是最好的,但是覆水难收。

当一位西方七国之一的央行行长,在为如何恢复价格稳定,如何降低通胀而又避免经济衰退而冥思苦想的时候,竟然念念不忘旧日的好——和平、稳定、完整的供应链、自由贸易和投资、低成本、高效率…

但是,这一切都被各种各样的“战”所取代,从贸易战、科技战、冷战、热战、还有认知战和舆论战,仿佛重新回到了兵戎相见的战国时期。

如果说,真的有当时屈原的“众人皆醉我独醒”的境界,麦克拉姆行长一定是那个独醒之人。

当有人口口声声要用印太取代亚太之时,几乎没有人记得作为世界制造业之都的东方某大国,是如何为完整全球供应链奠定了稳定、低价和可预期的基础。

当有人心心念念非友即敌、你死我活的时候,似乎鲜有人记得和平与稳定才是人类共同的财富和目标。

当有人沸沸扬扬要拒东方某大国的资本和技术于千里之外,甚至赶尽杀绝的时候,似乎对投资和技术进步对促进劳动生产力提高,降低成本的作用都可以视而不见,甚至是嗤之以鼻。

从麦克拉姆行长的演讲中可以了解,他看到了别人没有看到,或者不愿意看到的症结之所在。

展望新年:请不要为“加息”加油

“我们正在试图平衡货币政策紧缩过度和紧缩不足的风险,” 麦克拉姆行长在演讲中最后表示。“如果通胀居高不下,则将需要显著上调利率以恢复价格稳定,而经济将不得不更急剧放缓。”

“我们的决心绝不动摇。我们将为全体加拿大人民恢复价格稳定,”他在结论中如是说道。

但是,纵观他全篇的演讲内容,我们应该明白,这2022年的通胀,也许并不是单单靠加息就能解决得了的。

所以,笔者的新年愿望是:请不要为“加息”加油,而要为世界和平和供应链稳定祝福。

© 加拿大高度传媒集团版权所有。若无授权,严禁转载,违者必究。