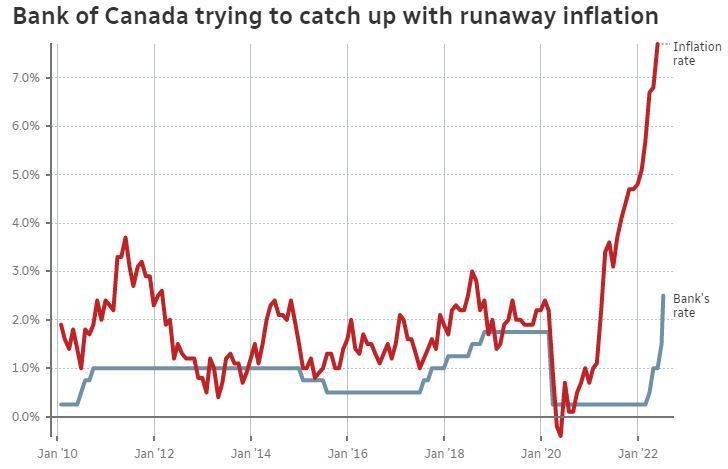

今天,加拿大央行宣布加息1厘(100个基点),创下了1998年以来的最大加幅,加息幅度超过了市场预期。

央行加息将影响加拿大人从贷方获得抵押贷款和信用额度时的利率。通常来说,央行会通过降低利率鼓励人们借贷和投资,以刺激消费;但是,央行感觉经济过热时,会通过提高利率的方式减少借贷和投资,给经济降温。

疫情期间,加拿大的利率处于历史最低水平。而从今年3月以来,央行已经4次上调利率,以对抗通货膨胀。目前,加拿大的通胀水平已经升至了40年来的最高水平。

此次,市场预期央行今天将加息75个基点,但最终央行的加息幅度比预期更狠。而且央行预计还将继续加息,因为目前的通胀水平仍未恢复到正常水平。央行的目标是,让通胀率在2023年降至3%,在2024年降至2%。

加拿大央行行长Tiff Macklem表示,央行决定加息时因为加拿大人越来越担心高通胀将持续存在,而央行不会让这样的情况发生:“我们正在迅速提高利率 ,以防止高通胀变得根深蒂固。如果高通胀持续下去,将让经济和人民更加痛苦。”

房地产市场受到冲击

由于按揭的浮动利率和央行利率密切相关,因此高利率对房地产的影响非常直接。疫情期间,加拿大房市一片火热,这是因为创纪录的低利率刺激了需求,将房价推到了历史新高。

但是,今年央行连续加息之后,房市急转直下,因为央行发出的信号显示,利率将继续提高,这使得一些过剩的需求消失了。

加拿大房地产协会表示,从3月开始,全国平均房价开始下跌。今天的加息无助于扭转局面,选择了浮动利率的业主和准备买房的人,可能会注意到他们的按揭利率已经应声上涨了。

接下来还要加息几次

住在安省万锦市的屋主Tim Capes上个月将房屋按揭从浮动利率转成了固定利率,他一直在担心加息带来的影响。他说:“每次加息我们都能切身体会,我们会收到银行的信,告诉我们按揭贷款又涨了,我们的预算变得更紧张了。”

当他在3月、4月和6月经历了3次加息后,他决定硬着头皮选择固定利率,这样做的后果是他每个月的还款增加了$700多,而且至少未来5年都会这样。

Tim Capes说:“我当然希望在利率低的时候锁定利率,因为当初选择浮动利率就是个错误,但我们认为现在我们有能力修正错误,所以选择了固定利率。”

和经济学家一样,Tim Capes也预计央行将继续加息:“随着央行不断加息,我知道了自己的按揭会随着加息而增加。”

© 加拿大高度传媒集团版权所有。若无授权,严禁转载,违者必究。