2021年已经伴随着火爆的房地产行情,走进了历史,回顾这一年几近疯狂的市场行情,相信您和家人一定都感慨良多吧?关于这一波疫情之中罕见的行情,我们有必要进行简要的回顾与总结,对未来的市场也要有一个理性的预判和展望。

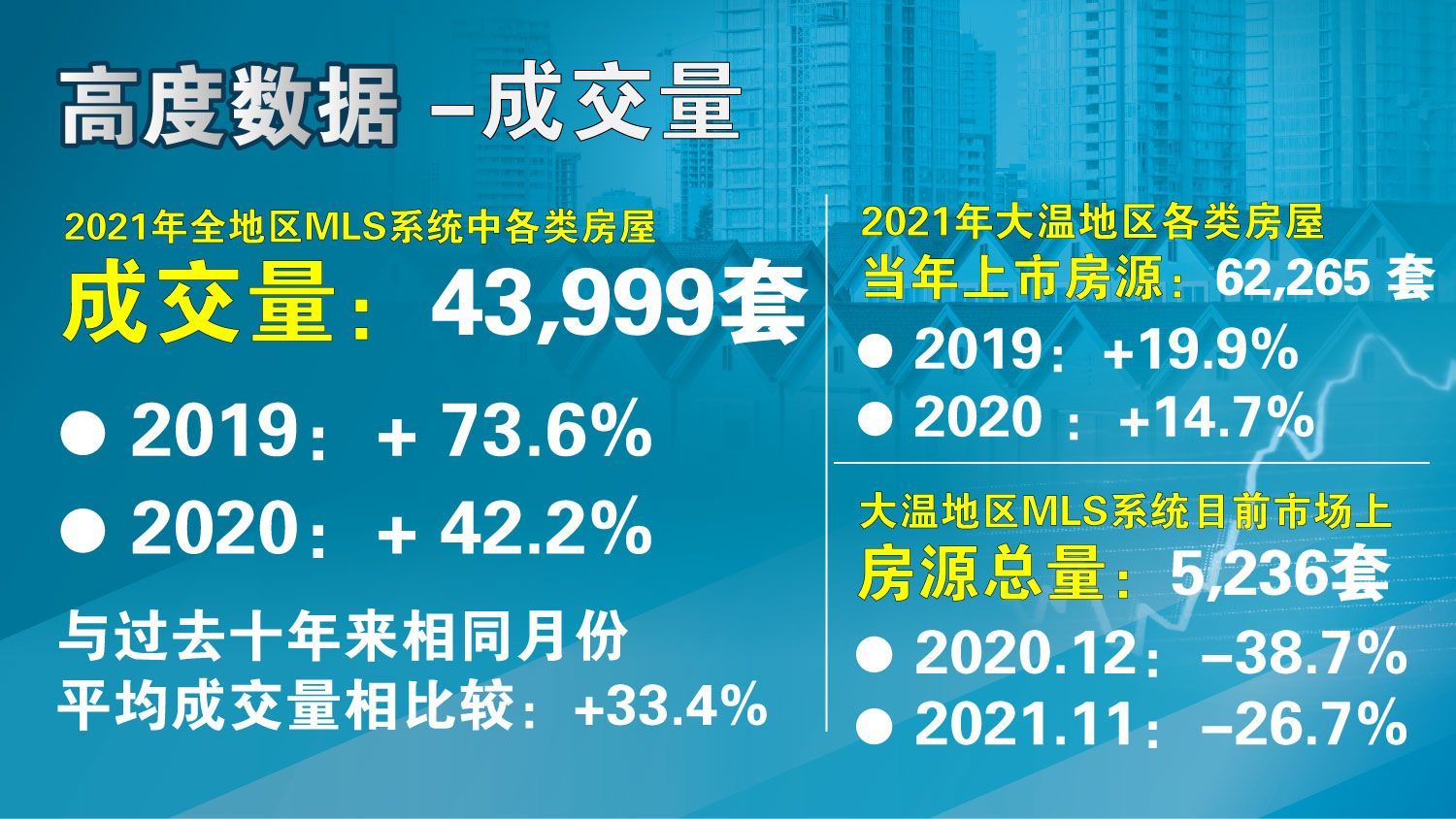

过去这一年的成交总量为43,999套,一个很有趣的数字,这是历史上的最高值,就是说,2021年温哥华地区二手房地产市场的交易总量是历史上最大的数值,比前一个历史高位2015年的成交量还多出了4.0%。

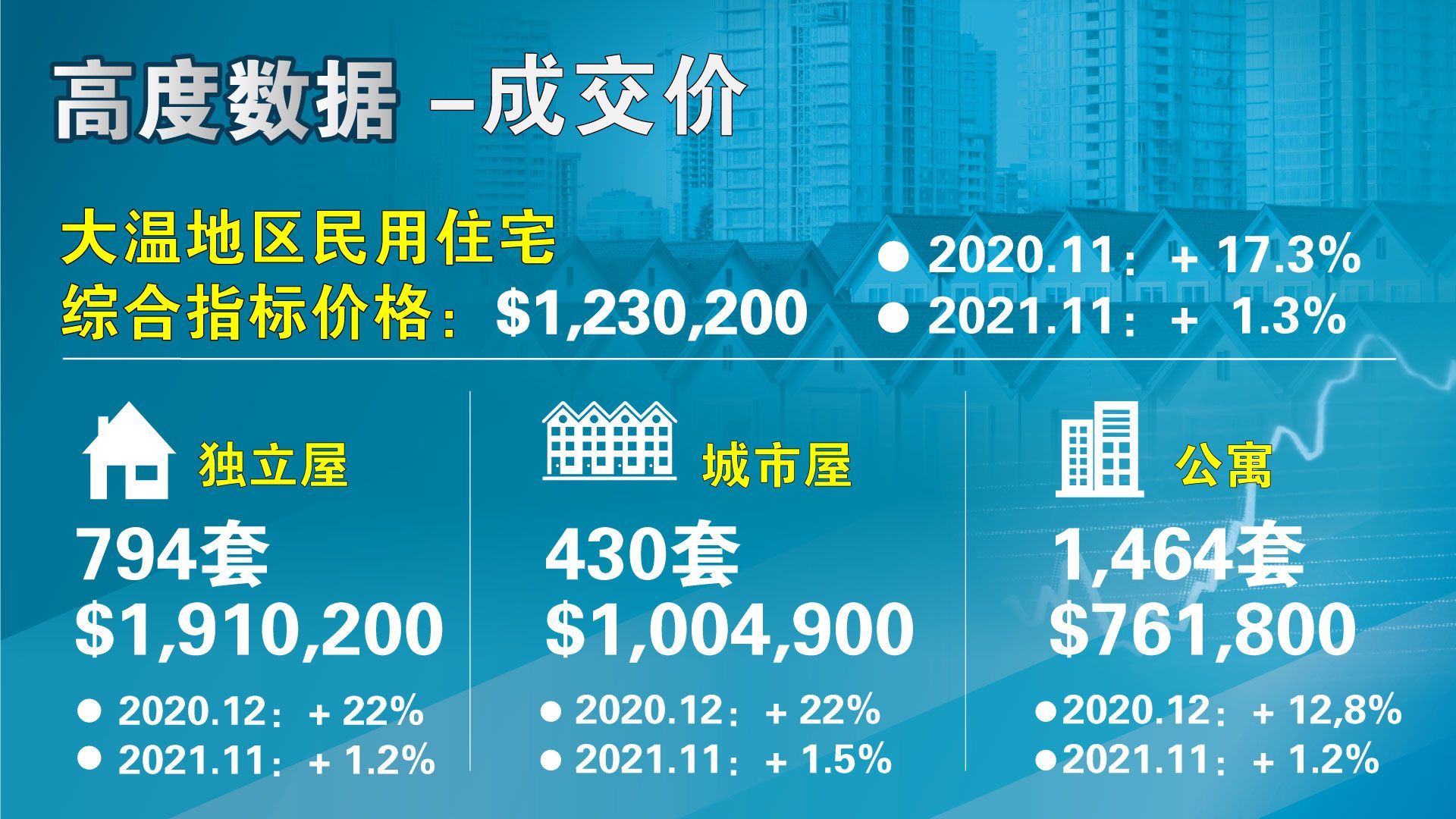

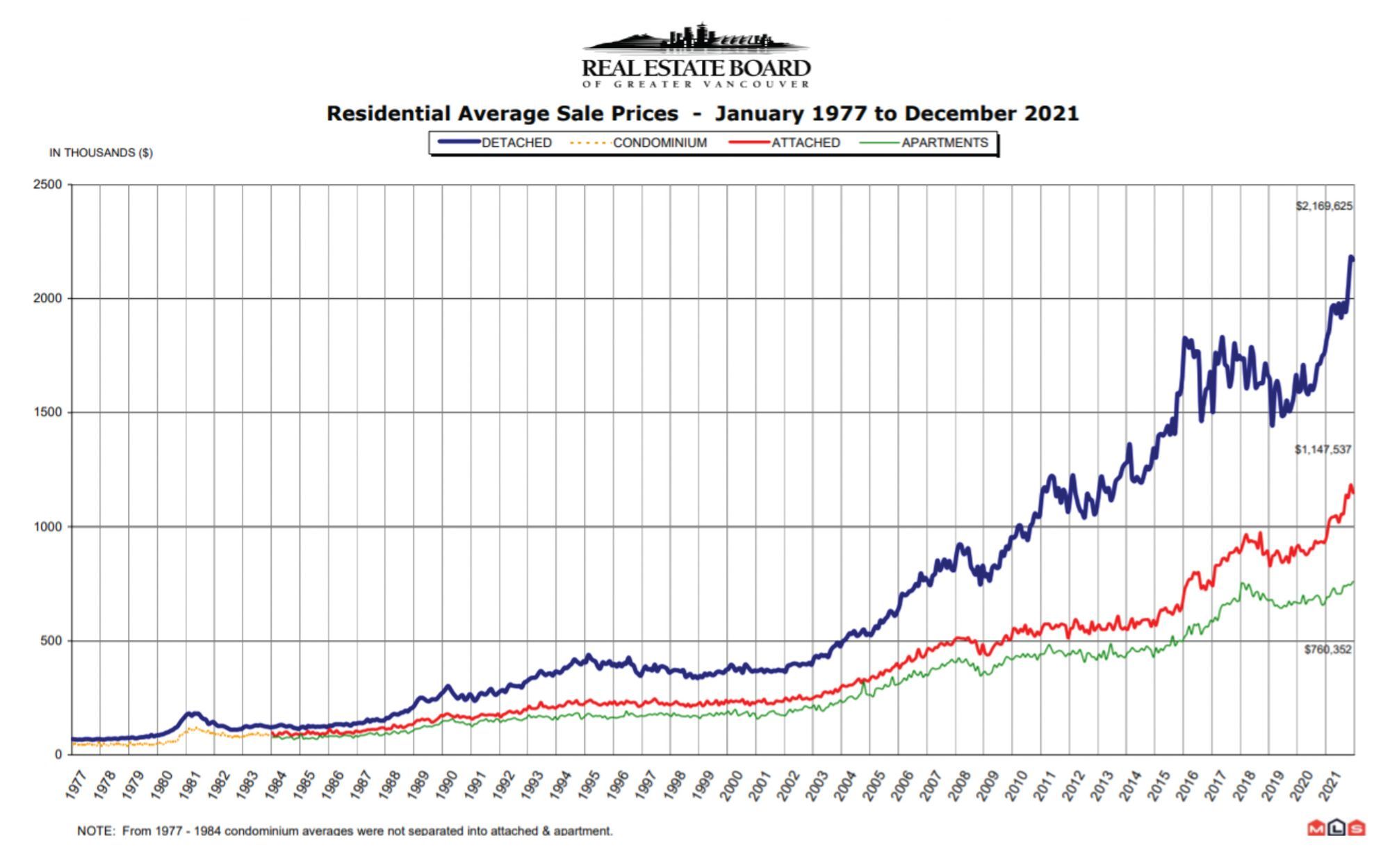

成交量在过去的一年之内放出了“天量”的同时,成交价格都有哪些变化呢?各个城区,各类房型,房价几乎都创出了历史新高。温哥华地区房屋价格综合指数HPI已经高达323.8,一年来的涨幅为17.3%,其中,独立屋价格指数为352.0,一年来的涨幅为22.0%城市屋房价指数为322.4,年度涨幅为22.0%,公寓价格指数为305.9,年度涨幅为12.8%。

菲沙河谷的房屋价格综合指数更是高达377.8,一年来价格指数的涨幅为33.4%,其中独立屋价格指数为400.6,一年来的涨幅为39.0%,城市屋的价格指数为336.5,年度涨幅为32.9%,公寓的价格指数为383.4,一年来涨幅为25.3%。

房屋价格指数是怎么回事儿?老张在这里简单解释一下:温哥华地区房地产协会和菲沙河谷房地产协会与2004年引入房屋价格指数HPI(Home Price Index)这样一个概念,这是一项很科学的综合类房价指标,它把房屋价格中蕴含的房屋地段、土地面积、房屋面积、房屋房龄、周围环境、自然景观等等因素都进行了综合计算和比较,得出来的价格指数,作为房价走势的最根本的衡量指标。HPI于2005年1月1日正式开始运作,起始点被设定为100点。就是说,如果现在温哥华地区的HPI为323.8,就意味着温哥华地区的房价从2005年1月1日起到现在,总体上涨了223.80%。

疫情肆虐了22个月,房地产市场疯狂了19个月,其中2020年的6、7、8、9四个月处于加热爬升阶段,10、11、12、1这四个月处于快速蹿升阶段,2021年的2、3、4、5这四个月最为疯狂,然后是6、7、8三个月的缓冲和调整,之后的9、10、11、12四个月就又开始了一波冲高行情,预计在未来的几个月还会延续这种“疯牛行情”的走势。

老张为什么这样预测?最重要的原因有如下3条:

第一,房贷历史性的低利率还在持续。过去2年来的房贷低利率是由于疫情引发的,加拿大联邦政府未了托举全国的经济,采取了最低的利率政策以防经济有结构性的崩溃,主要利率的下调就带动了房贷利率的走低,在2020年底的时候走低到了1.2%左右(5年浮动利率),是过去86年来房贷利率的最低值,之后的全年之内基本上保持了这样的状态,再加上贷款压力测试政策的放缓,房屋买方的购买力大为增加。历史性的低利率造就了历史性的本地购房大军入市,创造了史上最大的年成交量,推动了房价疯狂地上涨。

目前各大银行基本上还在保持着1.5%左右的5年浮动利率,虽然央行一再强调2022年会提前加息,但是加息是要一点一点加上去的,这需要时间,而加息对市场的房价的影响也有一定的滞后性。一般来说,连续加息2次至少需要半年,加息对房价影响的滞后阶段是半年至一年。所以,即便今年的年初开始加息,房价因此受到的影响,也要到接近年底才能够看得到。所以,未来几个月市场的房价还会持续上升。

第二,房源历史性的低库存依然存在。在经历过疯狂的房价上涨和“天量”的房屋成交之后,在一年多的时间内,该卖的不该卖的房子都拿出来卖了,可卖可不卖的房子多数也卖了。看着房价不停的涨,买家在拼命地追,惜售的卖家就越来越多,从而造就了房源存量的历史低位。目前市场上的总房源只有5236套,比2015年12月份的上一个历史低位6,000套还低。

上一次在2015年12月份,市场房源创造了一个历史低位之后,引发了2016年上半年的一波令人瞠目结舌的疯牛行情。如今的市场房源总量比上一个历史低位还低了很多,接下来的市场价格如何走,就不言自明了吧?所以,未来几个月市场的房价还会持续上升。

第三,移民突破性的增加正在发生。正如大家所看到的那样,加拿大政府正在不遗余力地加大移民额度,加快移民的审批速度,各类移民的硬性指标也都在大幅放松,使得每年的移民数量由几年前的每年30万左右增加到了现在的40万出头。另外,本来已经获得批准的来自各国的新移民,由于疫情的影响,2020年登陆的很少。自2021年8、9月份开始至今,新移民正在大批登陆,加上移民额度的大幅增加,我们的房价会向何处去呢?所以,未来几个月市场的房价还会持续上升。

通过我们在市场上的实践和观察,加之综合分析12月份的市场报告,老张对目前的市态得出如下的概论:

成交总量均值适中,上市总量减半下行,供求关系极不平衡;

成交价格大幅攀升,市场方向加速上行,历史新高疯牛行情;

销存量比大幅飙升,卖方市场狂热特征,远郊房屋更加发疯。

我们来看第一条:

一方面,成交总量均值适中:我们每一年的平均成交量是31,500套左右,每个月的平均值就是2,600套左右,12月的成交量为2,688套,处于平均值范围内,比较适中,但是相对于过去十年来当月成交量的平均值来说,还是大幅高出了33.4%,实际上也算作高位。

另一方面,12月份的市场上市总量减半下行:这里指的是当月的上市量在减半,11月份的上市量为3,964套,而12月份的上市量缩减了一半还多,仅为1,945套。另外,就目前的市场房源的总存量来看,5,236套相对于平均值11,500套来说,也不足一半。房源紧缺,价格上行,供求关系决定价格走势,这是铁打的市场规律。

我们再来看看第二条:

成交价格大幅攀升:温哥华地区房价9月份上升了0.8%,10月份上升了1.1%,都是围绕着1.0%这个平均值,到了12月份,房价升幅在加大,达到了1.6%,所以我们说,市场方向加速上行。菲沙河谷地区9月份市场总体上升了1.6%,10月份上升了2.2%,11月份上升了3.3%,12月份上升了3.6%。这种连续多个月份稳定并加速上行的价格走势,我们确认它就是疯牛行情。各类房型的价格在普涨的同时,全部创出了历史新高。温哥华地区的HPI(房地产价格指数)从2005年的100点已经达到了目前的323.8,菲沙河谷的HPI更是已经高达377.8。具体来说就是温哥华地区的房屋价格,从2005年1月1日至今,已经上涨了223.8%,菲沙河谷上涨了277.8%。

第三条的内容是:

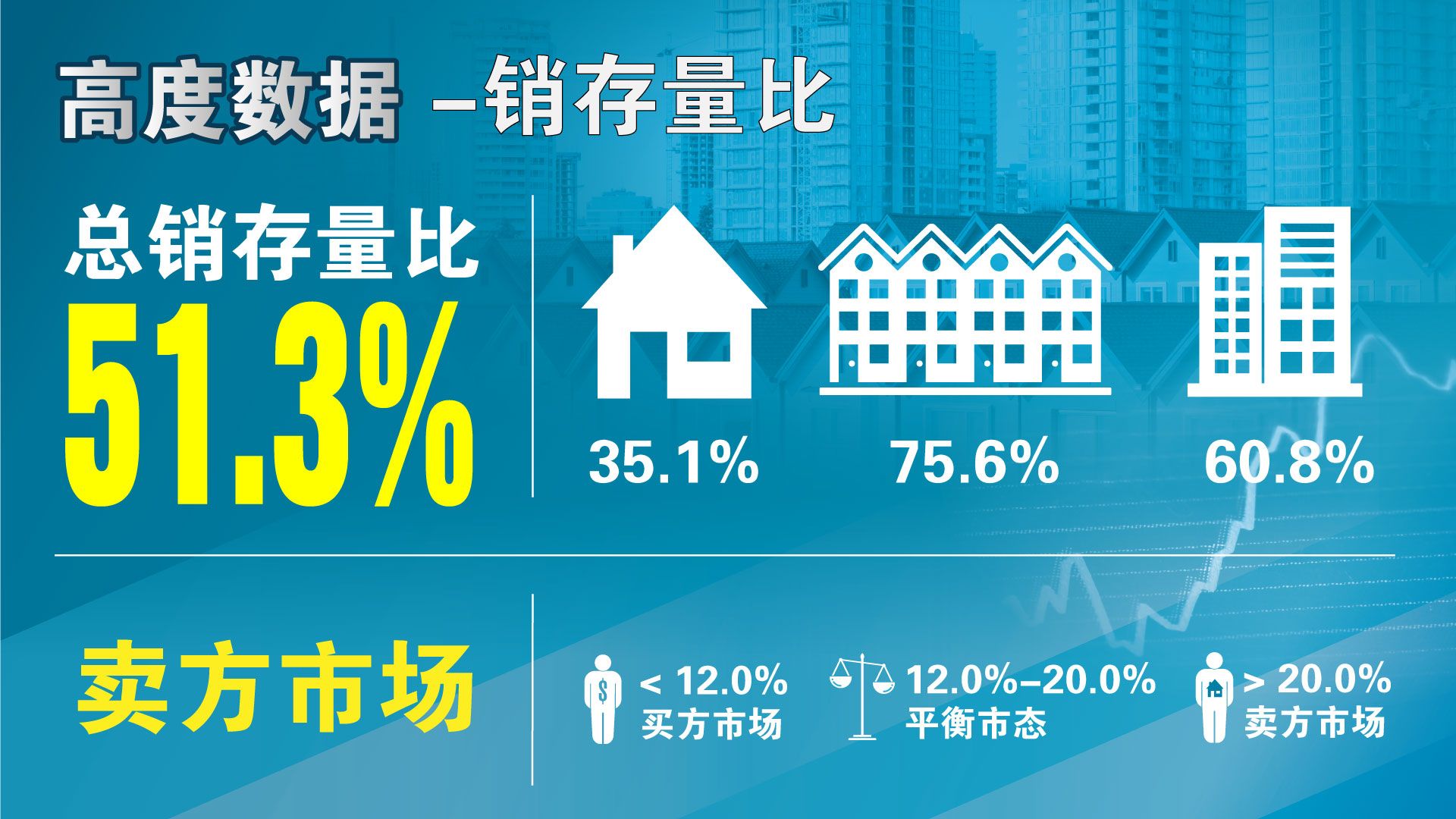

销存量比大幅飙升:过去的6、7、8、9四个月的销存量比一直维持在33%至35%之间,10月份和11月份就分别达到了43.5%和48.0%的超级高点,12月份居然超过了50%,达到了51.3%,城市屋更是达到了75.6%,而这样一个极端的历史最高位,在老张从业的20多年中没有见过这样高的销存量比,堪称叹为观止!这就构成了卖方市场狂热特征。

远郊房屋的价格在这一波行情中极为亮眼,在过去的一年来,放眼整个大温地区,枫树岭的房价涨幅最大,年度涨幅高达34.7%,其次是皮特草原,年度涨幅为29.8%,再次是威斯勒,年度涨幅为27.8%。对比不同的城区和房型,皮特草原独立屋的指标价格年度涨幅最大,高达42.2%,其次是枫树岭的独立屋和城市屋,年度涨幅分别为38.5%和35.2%。菲沙河谷的8个城区中,房价年度涨幅最大的是阿波斯福,涨幅高达39%,其次是米逊的38.7%。在各类房型中,阿波斯福的独立屋涨幅最大,为46.6%,其次是北三角洲的独立屋,年度涨幅高达41%,所以说,远郊房屋更加发疯。

大温地区房地产协会经济学家Keith Stewart对过去一年来的市场表现评述如下:“房屋市场一直是疫情中的焦点,超低利率,房屋的财富积累,工作方式的多项选择,迭创新高的房价,温哥华地区的人们,以前所未有的入市人数参与市场的交易和需求。”他继续说道:“在全年度范围内房屋的上市量一直无法满足市场上的创纪录的买方需求,不平衡的供需关系造就了房价不断地蹿升。”“2022年开始的时候我们只有5,000多套待售房源,这是过去30年来市场存量的最低值,市场需求依然强劲,在房源没有大幅增加之前,我们将无法看到市场的房价有所缓解。”

疫情期间的市场表现:

在以往22个月的疫情阶段,温哥华地区房地产市场的成交量从2020年3月下旬的急剧下滑,到4月份的惨不忍睹,再到5、6、7、8月份的逐月大幅增加,尤其是9、10、11、12月份的成交量大幅超越历史平均水平并创下历史新高,市场在从波谷向波峰急剧攀升,2021年年初开始,尤其在3、4、5月间,市场进入了几近疯狂的状态。在这样的一个背景下,各类房型的房价都在维持着持续上涨,尤其是独立屋和城市屋市场,一年多来价格一直在上升。6、7、8月份的市场虽然在缓冲盘整,但人气指标依然处于极热的卖方市场。刚刚过去的9、10、11、12月份,市场开始重拾升势,同时伴有加速的特征。

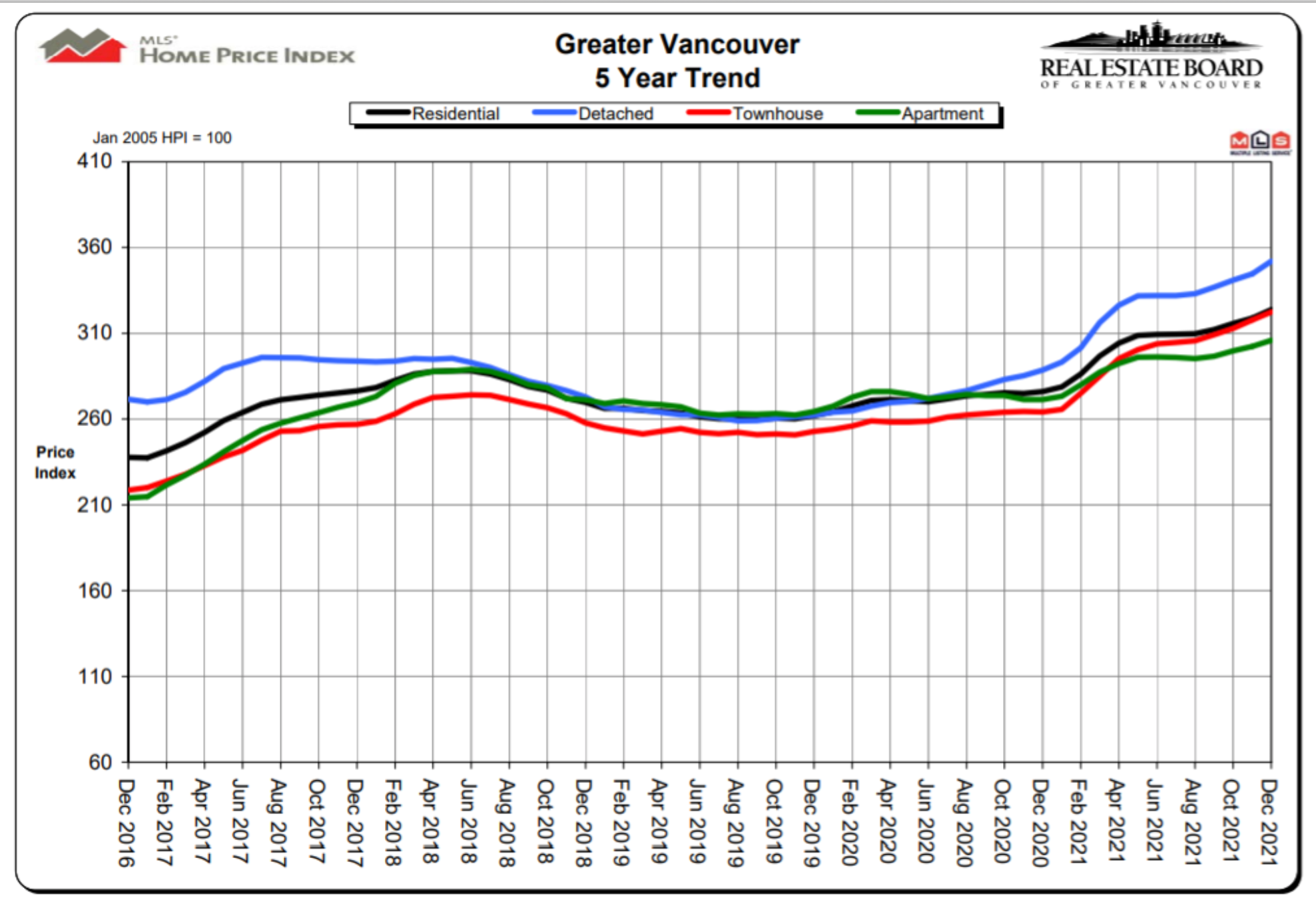

请看下列图表,观察过去12个月内各类指标价格的逐月变化:

在这个图表中大家可以看到,市场的房价总体上都在节节攀升。过去22个月的疫情阶段,是一个房地产市场的辉煌时期,市场经历了价格稳定、逐步上行、急速拉升的三个阶段,之后进入了6、7、8月的缓冲,现在市场又开始重拾升势,并且已经维持了4个月的上行走势。其中,独立屋和城市屋一直保持着很抢眼的上升态势。

一般来说,确定一个市场是否买方、卖方、平衡状态要有至少3个月的数据支撑。温哥华地区的房地产市场目前已经全方位地处于“卖方市场”。从2020年6月份的市场总销存量比(当月的成交总量与市场的房源总量之比)突破20%之后,在6个月之内维持在20%-30%之间,从2020年的12月份开始,销存量比一直维持在30%以上的高位区域,这些强劲的销存量比的数据表明,我们已经有了19个月强有力的数据支撑,市场已经连续19个月维持着很高的人气指标和成交比例,已经连续19个月处于纯粹的、罕见的、长期的“卖方市场”。

专家测评表明,每当市场的销存量比值达到和超过20%的时候,市场理论上就进入了“卖方市场”范围,人气高涨房价上升,这是卖方市场的常态。

市场综述:

在成交量方面,温哥华地区房地产协会的数据报告显示,2021年12月份全地区MLS系统中各类房屋的交易总量为2,688套,与2020年12月份相比减少了13.1%,与2021年11月份相比减少了21.6%。上个月的总成交量与过去十年来相同月份成交量的平均值相比,大幅超越了33.4%。2021年12月大温地区各类房屋的当月上市房源为1,945套,与2020年12月相比减少了19.3%,比2021年11月份也减少了50.9%。大温地区MLS系统目前市场上的房源总量为5,236套,比2020年12月减少了38.7%,与2021年11月份相比减少了26.7%。

在成交价方面,大温地区民用住宅MLS房屋价格指数的综合指标价格现在是$1,230,200,比去年同期上涨了17.3%,与上个月相比价格上涨了1.6%。在各类房型中,目前全地区独立屋的指标价格为$1,910,200,比去年同期上升了22.0%,过去一个月上涨了2.1%;公寓的指标价格为$761,800,比去年同期上涨了12.8%,过去1个月来价格上涨了1.2%;目前全地区城市屋的指标价格为$1,004,900,比去年同期上涨了22.0%,比上个月上涨了1.5%。

人气指标方面,2021年12月市场的总销存量比(当月的成交总量与市场的房源总量之比)为51.3%,比上一个月上升了3.3%,总体上处于一个极热的“超级卖方市场”。在各类房型中,独立屋的销存量比为35.1%,城市屋为75.6%,公寓为60.8%。销存量比的数值反应的是市场的人气,以上数据表明12月份的市场总体上人气超级旺盛,极为罕见。

房地产协会官方专家分析表明:每当销存量比小于12.0%的时候,市场价格就面临下行压力,我们称之为“买方市场”;每当销存量比处于12.0%至20.0%之间的时候,市场价格平稳,我们称其为“平衡市态”;每当销存量比大于20%的时候,市场价格就会获得上行的推力,“卖方市场”因此形成。

关键数据:

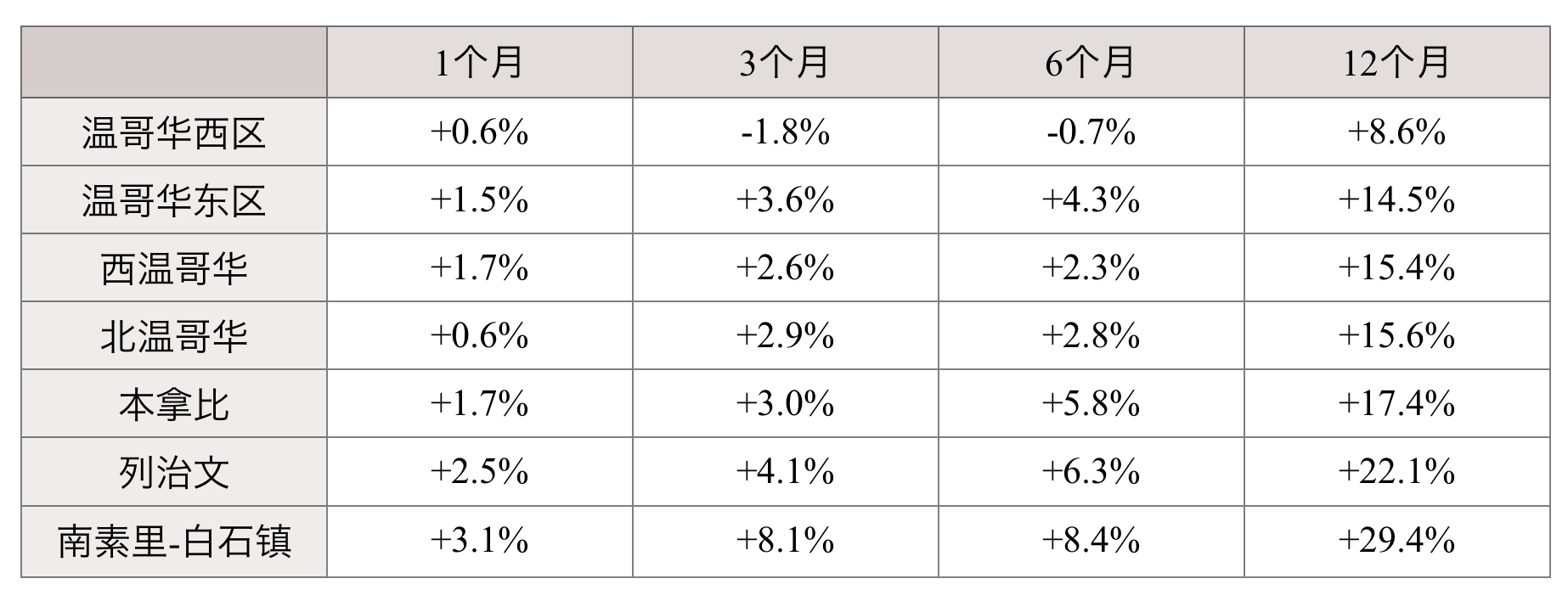

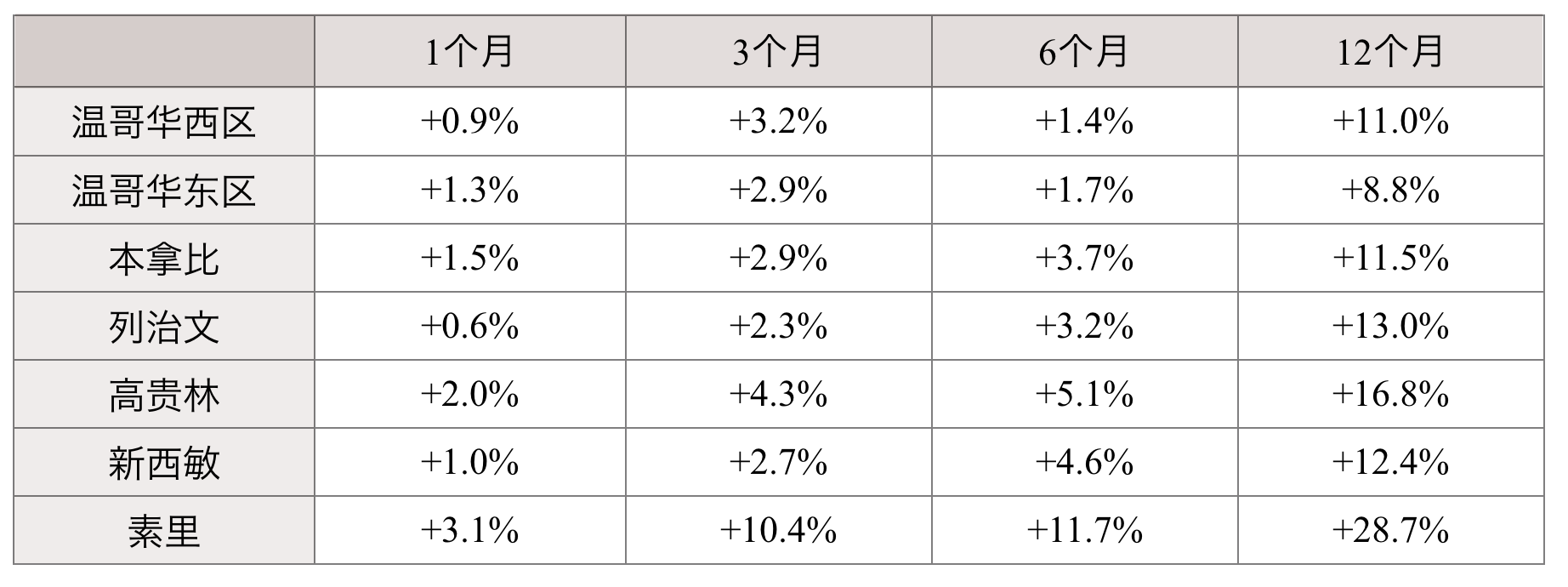

我们来看看温哥华东区、西区、西温、北温、本拿比、列治文、南素里-白石镇等华人聚居和钟爱的独立屋市场,过去一年来这几个城市区域的表现如何呢?

从上面的列表可以看出,中心城区的独立屋价格都处于走平和缓慢上升的状态。

公寓市场方面,由于此类房屋的可负担能力较强,也是本地买家、留学生、加籍港人入市的活跃区域,但是疫情之下的表现稍逊一筹,最近开始逐步扬升。我们来看一看过去1年来几个中心城区公寓较为集中的市场价格变化:

需要大家注意的是,多多关注公寓市场,如果美国默克公司的新冠特效药能够在近期批量上市的话,公寓居住的疫情风险就可以被忽略了,未来的公寓市场可能会出现一轮疯狂的“补涨”行情。据老张观察,在刚刚过去的3个月份,公寓市场已经明显地开始升温了。

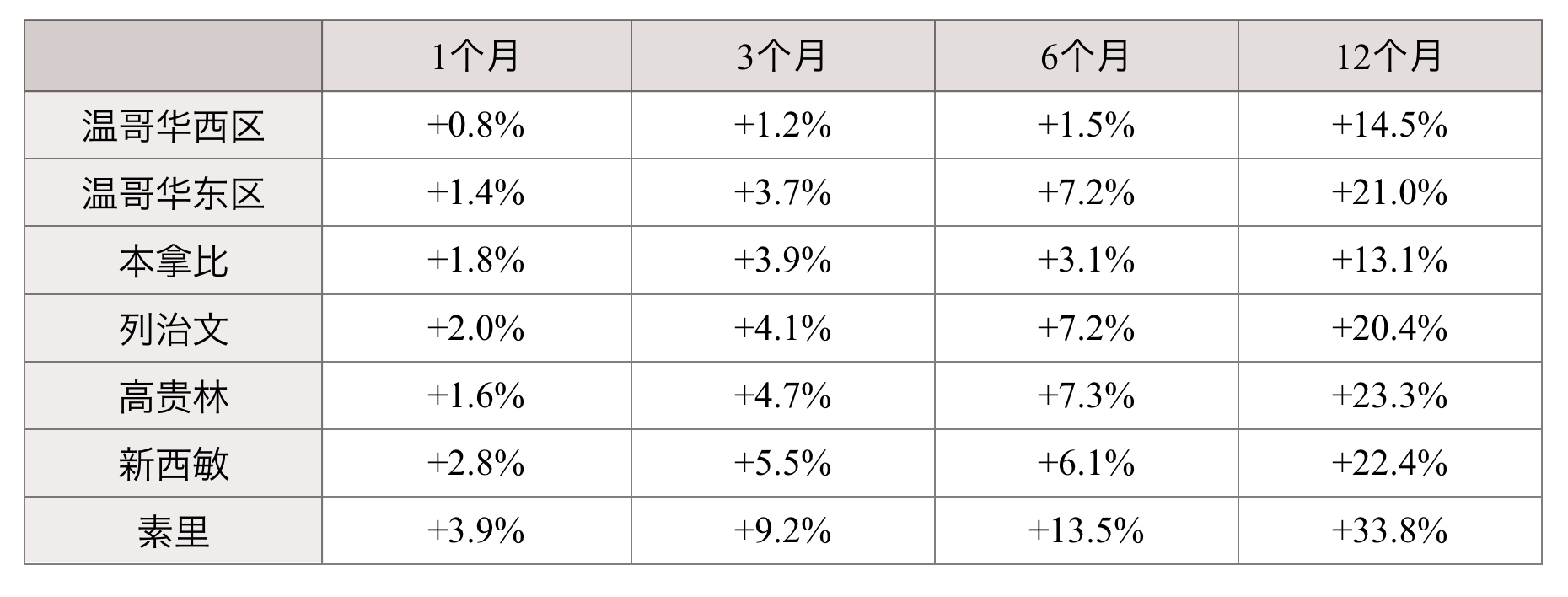

我们再来看一看疫情期间中心城区开始火爆、至今又极为疯狂的城市屋市场的价格变化:

城市屋以往的涨幅虽然落后于独立屋,但是现在已经后来者居上。

热点扫描:

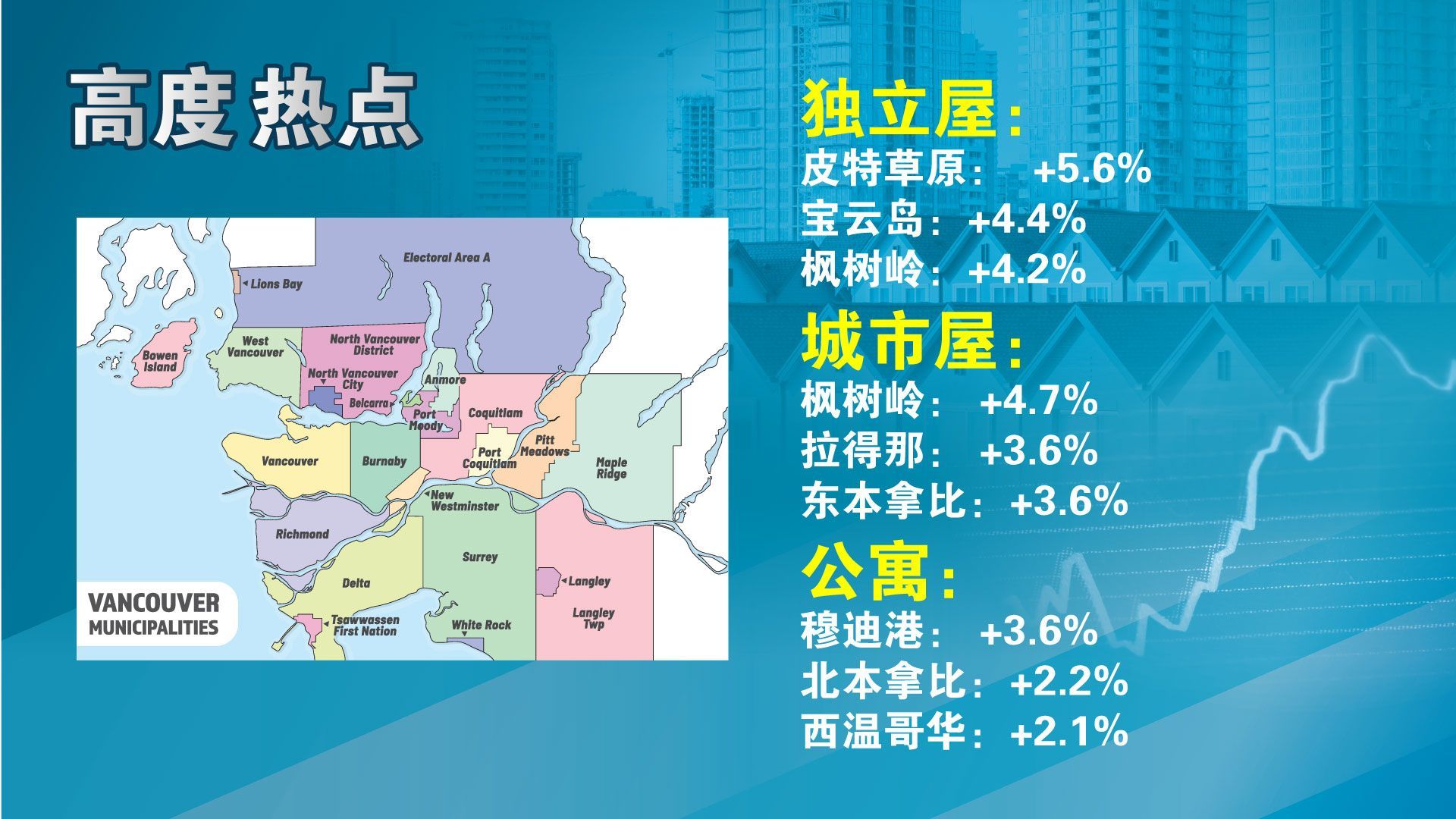

市场热点:过去一个月内房价涨幅名列前茅的有如下城区:

温哥华地区独立屋:

皮特草原+5.6%,宝云岛+4.4%,枫树岭+4.2%。

温哥华地区城市屋:

枫树岭+4.7%,东本那比+3.6%,拉德纳+3.6%。

温哥华地区公寓:

穆迪港+3.6%,北本那比+2.2%,西温哥华+2.1%。

菲沙河谷市场热点:

北三角洲城市屋+5.6%,克拉夫戴尔公寓+5.4%,阿波斯福独立屋+4.9%,克拉夫戴尔城市屋+4.6%,阿波斯福城市屋+4.4%。

但在任何市态中,不同房型不同城区和社区都应该有涨跌互现的情况。例如,阳光海岸和斯高密市的城市屋在过去的1个月内就表现极差,分别下跌了3.4%和2.7%。

观察结论:

市场价格在缓冲之后开始了连续4个月的稳定和加速上行,成交量居高不下,上市量处于历史极端最低位,供求关系推动着市场价格系统又一次地创造了历史新高,未来的市场价格可能还要疯狂几个月。老张的“缓冲之后再度上行”的预测已经成为现实。只要上市量没有喷涌而出,未来几个月市场价格的走向应该是持续“疯牛行情”,房屋价格也理当再创辉煌。

老张之言,仅供参考。更多信息请浏览:www.VanRealtor.com

欢迎扫码添加作者微信,老张愿意广交天下之友。

© 加拿大高度传媒集团版权所有。若无授权,严禁转载,违者必究。