在刚刚过去的10月份,温哥华的房地产市场依然持续着过去几个月来的跌势,央行加息之后,市场看上去似乎人气更加冷淡了。好多人提起这个房地产市场的状况,就都在讨论这两个话题:央行还会不会加息?房价还能跌多少?这种情况已经持续半年多的时间了。那么,最近的情况有什么改变吗

表面上没有,但实际上是有变化的。比如说,加拿大央行在10月下旬的加息幅度就有所放缓,0.50%的加息幅度,照比前两次的1.0% 和0.75% 降低了好多,原因在于加拿大的通胀率有所减缓,由6月份最高值的8.1%下降到了9月份的6.9%。

房地产市场也有了一些相对应的变化,10月份的市场下跌幅度已经大幅减缓。温哥华地区总体房价的单月跌幅已经从过去4个多月的2%以上减少到了0.6%。菲沙河谷地区的房价单月跌幅,也从过去几个月来的3%以上减少到了1.6%。

老张认为,10月份的跌势减缓并不是由于加息减缓造成的,如果这个减缓加息要是对市场有影响力的话,应该反应在下个月,就是11月份,因为加息减缓是在10月份的下旬发生的,其对市场的缓冲作用应该在时间上有一定的滞后性。10月份市场的跌势减缓的主要原因如下:

首先是技术性走势的减缓需求:在任何市场的走势图中,我们都可以看到,急涨中要缓冲,急跌中也是一样的,需要缓冲,也一定会缓冲。

第二是市场刚性需求的托举作用:我们温哥华地区的人口有急速增长的趋势,人口的快速增加,市场的刚性需求就会越发强劲,所以市场连续下跌,刚需市场中就会出现源源不断的接盘侠。

第三是央行连续加息造成的反作用:在以前的视频里我们提到过,央行的连续加息势必会影响房价,可是同时又大幅增加了买方的房贷供款额。当房贷供款额和房价的下跌比例相当的时候,大家都不以为然:但是,当房贷的月供款额的涨幅远远大于房价的跌幅的时候,刚开始的时候大家还没有意识到问题的严重性,但是时至今日,自住房的买家慢慢地明白了,在房贷供款额,或者说,房贷利息在疯狂地飙涨的时候,房价的就已经微不足道了。对于自住房的买家来说,现在不买的话,央行再继续加息的话,未来就会越发买不起,供不起房贷。

这样来讲,自住房的买家就会形成恐慌心理。我们曾经讲过,房贷的月供款额,已经照比一年前,就是去年的9、10月份,上涨了超过50%,而房价下跌了吗?照比今年的4月份峰值比较,下跌了几个点,十几个点,最多的二十几个点,但是和一年前相比,所有的城区和房型,都还留有一定的涨幅:大温地区2.1%,菲沙河谷1.7%,

也就是说,房价看上去跌了不少,但是和一年前加息之前的低利息时代相比,房价没跌,而房贷供款额却上涨了50%多,现在的有些买家就开始意识到,亏大了!积极入市者就逐渐多了起来。所以,有些城区,有些房型的房价,在过去的一个月内的就有了一定的涨幅。

在上个月的市场评论中老张说过,市场处于平衡市态,是一个僵持的、胶着的态势。经过上个月的缓冲,这种僵持和胶着得到了一点点缓解,但是,市场毕竟还是持续着前5个月的跌势。

不过,市场的一些亮点开始显现了,这些个别的亮点给整个市场带来了星星之火。所以,我把这一期的市场评论取名为:央行加息在放缓,房价冰火两重天!

从上个月的市场报告来看,结合我们的市场实践经验,老张对上个月的市场概括如下:

我们先来看第一条:成交总量略有增加,上市总量略有增加悄然下滑。上个月的成交总量和8、9月份一样,也是低于2000套,但是和9月份的1,687套相比,10月份的1,903套的成交总量,还是比前一个月增加了13%。上个月的上市总量为4,033套,比前一个月减少了接近5%,所以市场上的房源总量还是在10,000套整数关的下方徘徊,具体来说是9,852套。

一方面是房价下跌在减缓,一方面是上市房源未见增加,房贷的利息还在不断地上涨,买家的心态当然就是很犹豫、很复杂了。

我们再来看第二条:成交价格下滑减速,买家卖家一头水雾。成交价格下滑减速,买家卖家一头水雾,这个应该很好理解。因为房价的下滑确实慢了下来,自从5月份市场开始下跌以来,温哥华地区5、6、7、8、9、10这6个月的市场单月跌幅分别为:-0.3%,-2.0%,-2.3%,-2.2%,-2.1%,-0.6%,请大家看一下,十月份下跌的速度一下子就减缓了。

再来看看菲沙河谷房价下跌的情况,过去6个月的市场单月跌幅分别为:-2.1%,-3.3%,-3.2%,-4.5%,-3.0%,-1.6%,同样是大幅减缓。在这种情况下,很多买家卖家都糊涂了,不是说房价在疯狂下跌吗?咋要停了?

远郊房价上升起步,这就是我们刚刚说的“冰火两重天”中的星星之火爆发的地方。在上个月的市场报告中我们看到,远郊的,那些低价的房屋价格已经开始有所反弹了,我们甚至见到了2%和3%的单月涨幅。

我们再来看一看第三条:销存量比相对稳定,市场人气平和均衡:温哥华地区在7月份进入平衡市态以来,过去7、8、9、10这4个月的销存量比分别为18.3%,19.4%,16.9%,19.3%,这就是平衡市态中销存量比的相对稳定,市场人气也就显现出平和均衡。

菲沙河谷目前的销存量比,总体上比温哥华地区稍稍低了一点儿,从6月份进入平衡市态以来,过去5个月来的变化是这样的:19.8%,15.5%,17.3,15.0%,16.0%。人气指标低一些,价格下滑的幅度也就相对更大了一些。

所以,这样的市场,还是和过去3个月一样,算作“平衡市态特征鲜明”了。我们经常讲,每当销存量比处于12%至20%之间的时候,市场就进入了平衡市态。

有一位朋友来电话向老张咨询,说,既然市场在连续狂跌,就应该进入买方市场啊?为什么还在平衡市态中呢?如果是处于平衡市态,那房价应该有降有升才对啊?

这个问题非常好,也是目前市场态势的一个有些矛盾的地方。在7、8、9这三个月中,市场销存量比的数据就处于平衡市态,而那时候的房价就是在一路下跌,销存量比的数据相符,但房价走势不符合平衡市态的特征,原因在于房价还处于从卖方市场下跌的过程中,一路全线下跌,只有9月份的时候出现了一点点的有涨幅的社区和房型,上一期的市场评论中我们提到过。进入平衡市态之后,稍加整理,就出现了10月份比较多的的涨跌互现的情况。严格来说,真正完全符合平衡市态特征的就只有这个刚刚过去的10月份。

市场目前还没有疯狂到直接跌穿平衡市态区间,快速进入买方市场的巨大冲力。它一定要在平衡市态中逗留一段时间,数据指标显示,市场停留在平衡市态中已经整整4个月了,这是市场逐次下跌和调整的正常态势。

在央行不断加息的压力下,市场房价一定会大受影响。可是,我们曾一再强调,影响房价的有诸多因素,不仅仅只有利息这一个条件,其他因素也同时在作用于市场。比如,今年新移民的入境达到了创纪录的水平,对市场房价的下跌,就一定会有抑制、抵抗和阻碍的作用。

那么到目前为止,市场从4月份的峰值累积下跌了多少呢?温哥华地区房价的总体指标价格累计下跌了9.2%,菲沙河谷累计下跌了16.5%。

我们温哥华地区房地产协会的经济学家Andrew Lis对目前市场态势的评论是这样的:通胀和加息继续主导市场,买方和卖方忧虑进退维谷,成交总量保持低位,房屋价格持续滑落。目前的市场处于一片混乱局面,我们可以这样形容一下:卖方面临多重陷阱,买方纠结何去何从。

市场表现:

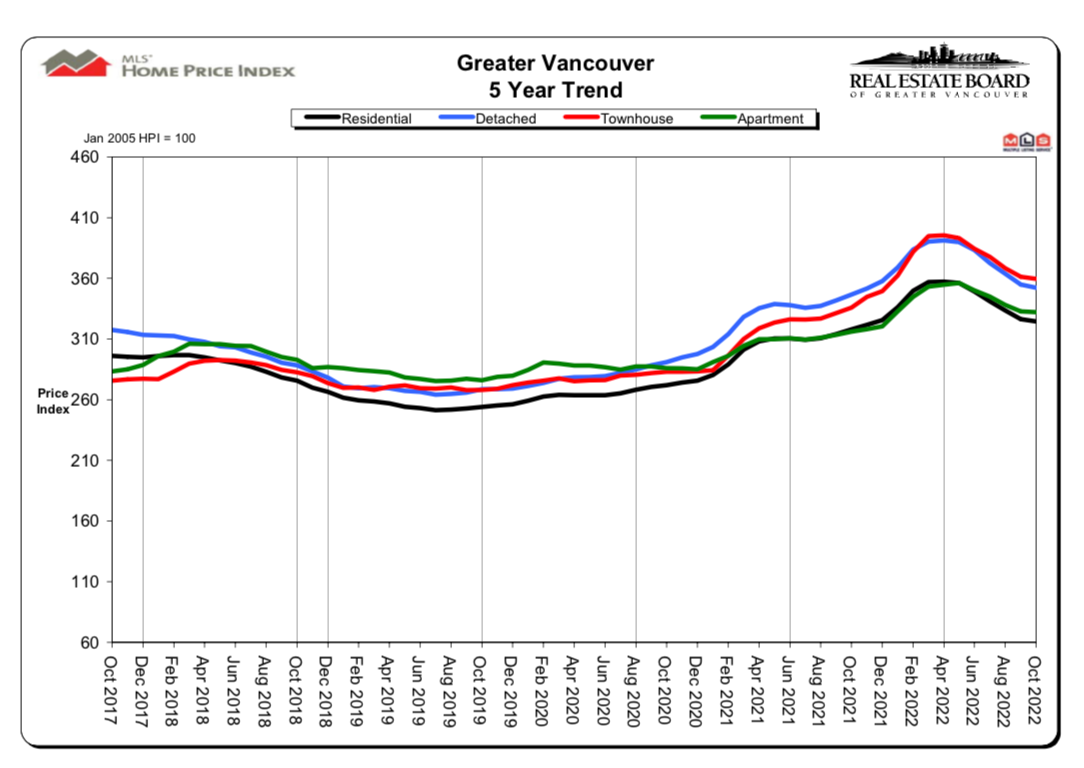

请看下列图表,观察过去12个月内各类指标价格的逐月变化:

在这个图表中大家可以看到,市场的房价在今年的5月份开始下滑至今,已经连续6个月了。

市场综述:

在成交量方面,温哥华地区房地产协会的数据报告显示,2022年10月份全地区MLS系统中各类房屋的交易总量为1,903套,与2021年10月份相比减少了45.5%,与2022年9月份相比增加了12.8%。上个月的总成交量与过去十年来相同月份成交量的平均值相比,减少了33.3%。 2022年10月大温地区各类房屋的当月上市房源为4,033套,与2021年10月相比减少了0.4%,比2022年9月份减少了4.6%。大温地区MLS系统目前市场上的房源总量为9,852套,比2021年10月增加了22.6%,与2022年9月份相比减少了1.2%。

在成交价方面,大温地区民用住宅MLS房屋价格指数的综合指标价格现在是$1,148,900,比去年同期上涨了2.1%,与上个月相比价格下滑了0.6%。在各类房型中,目前全地区独立屋的指标价格为$1,892,100,比去年同期上升了1.6%,过去一个月下跌了0.7%;公寓的指标价格为$727,100,比去年同期上涨了5.1%,过去1个月来价格下跌了0.2%;目前全地区城市屋的指标价格为$1,043,600,比去年同期上涨了7.1%,比上个月下跌了0.5%。

人气指标方面,2022年10月市场的总销存量比(当月的成交总量与市场的房源总量之比)为19.3%,比上一个月上升了2.4%,总体上仍然处于“平衡市态”中。在各类房型中,独立屋的销存量比为14.3%,城市屋为21.6%,公寓为23.2%。销存量比的数值反应的是市场的人气,以上数据表明10月份的市场总体上人气很平和均衡。

房地产协会官方专家分析表明:每当销存量比小于12.0%的时候,市场价格就面临下行压力,我们称之为“买方市场”;每当销存量比处于12.0%至20.0%之间的时候,市场价格平稳,我们称其为“平衡市态”;每当销存量比大于20%的时候,市场价格就会获得上行的推力,“卖方市场”因此形成。

关键数据:

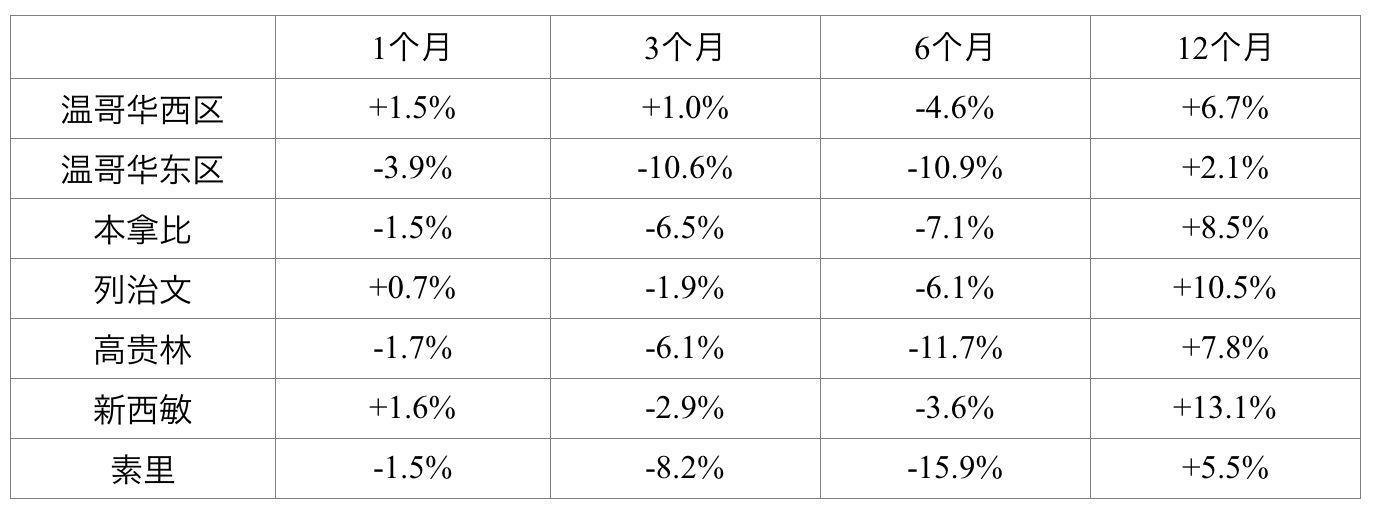

我们来看看温哥华东区、西区、西温、北温、本拿比、列治文、南素里-白石镇等华人聚居和钟爱的独立屋市场,过去一年来这几个城市区域的表现如何呢?

从上面的列表可以看出,中心城区的独立屋价格过去一个月呈现涨跌互现的平衡状态。

公寓市场方面,由于此类房屋的可负担能力较强,也是本地买家、留学生、加籍港人入市的活跃区域。我们来看一看过去1年来几个中心城区公寓较为集中的市场价格变化:

大家应该多多关注公寓市场,因为公寓居住的疫情风险目前已经开始被忽略了,而在过去2年的行情中,中心城区的公寓涨幅远远地落后于市场。未来的公寓市场可能在市场行情调整的中期阶段很“抗跌”。

我们再来看一看疫情期间中心城区开始火爆、曾几何时极为疯狂的城市屋市场的价格变化:

城市屋以往的涨幅虽然落后于独立屋,但是后来者居上,并且引发了愈加疯狂的行情。现在城市屋的房价和市场的大环境一样,开始节节下跌了。

热点扫描:

市场热点:

过去一个月内房价有一定涨幅的有如下城区:

市场冰点:

在刚刚过去的10月份,跌幅前六名的城区、房型如下:

从上一期的市场观察开始,老张给大家总结了一套十分有用的数据和大家分享,这就是从2022年5月份市场开始下跌以来累计跌幅的排行榜前六名。老张相信这套数据将对大家有所帮助,因为,哪里的房子累积跌幅较大,对于买家来说,哪里就存在更好的房价和投资机会。

温哥华地区和菲沙河谷地区6个月来累计跌幅排行榜前六名:

我们在观察市场走向的时候,就是要多多关注这些个市场热点和冰点,希望朋友们密切关注老张总结的这个系列的累计跌幅排行榜,这样您就能够清楚地地了解市场的冰点和房价的低点,准确地把握市场脉搏,明确房地产投资的方向。才能够正确地把握市场的脉搏,为将来的地产投资指明方向。

观察结论 :

在上个月的市场评论中,老张就说过,相信在未来的2、3个月,市场会逐步降低跌幅,慢慢地走平企稳,因为加息的空间已经很有限了。果然,在10月份,市场的跌势在放缓,这个我们都看到了,同时,央行的加息幅度也降低了很多。

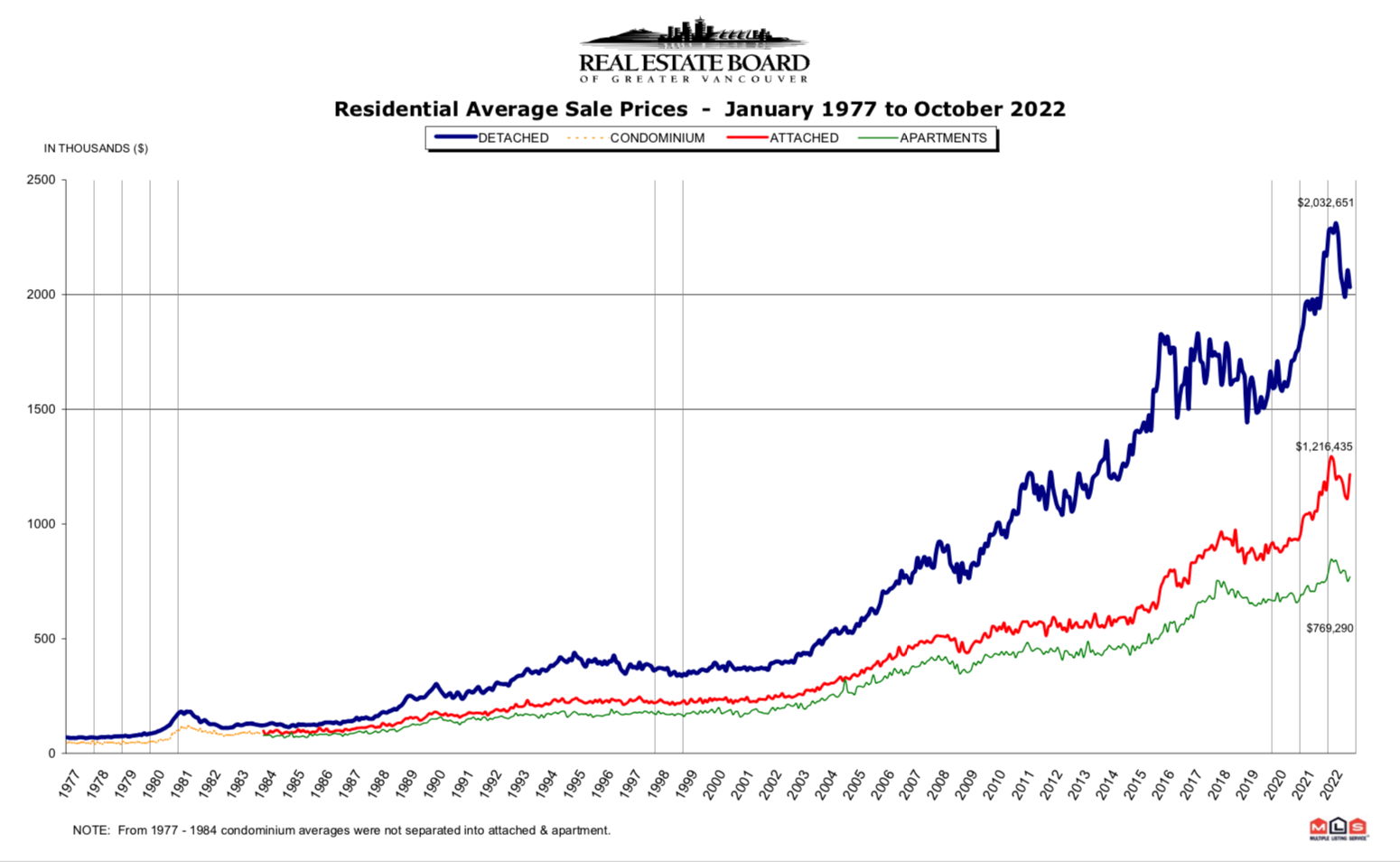

我们来看一下这个走势图:连续急跌,就要进行缓冲,这是所有市场走势的客观规律。

在央行加息方面,2021年加拿大全年通胀率的平均值是3.4%,今年到9月份为止的通胀率平均值是6.8%,翻了一倍,但是去年一整年在3.4%通胀率的前提下,没有加息,间接地证明,虽然加拿大央行没说,但客观上可以看到,3.4%的通胀率是可以接受的,或者说,是可以忍受的。今年的通胀率很快就冲了上来,但是央行的加息也同步跟了上来。去年3.4%的时候它全年没加息,今年通胀率达到平均6.8%的时候,它们就首先连续5次加了3个百分点,所以我说,加息的空间有限,果然,第六次加息,10月份就只加了0.5%。

今年的通胀率比去年上涨了3.4%,6次加息累计加了3.5%,这实际上就已经冲抵了通胀的涨幅,大家想一想,还有多大的加息空间呢?

假如这一次市场跌势的缓冲能够得以持续的话,也要经历几个月的时间才有可能走出底部形态,进入缓慢抬升的阶段。

在2019年这一波行情启动之前,房价的缓冲和回升的过程用了10个月,2012年的时候用了11个月,2009年用了5个月,平均值是8个月,所以,理论上来说,如果这一次的下跌缓冲有效的话,我们在明年的5、6月份之后,就应该能够看到,市场开始慢慢抬升。

老张之言,仅供参考。更多信息请浏览:www.VanRealtor.com

© 加拿大高度传媒集团版权所有。若无授权,严禁转载,违者必究。