冬天历来都是我们房地产市场典型的淡季,刚刚过去的12月份恰恰就验证了这一说法。在传统的市场淡季里,面临着不断的加息压力,房价在持续下跌,成交量大幅缩小,上市量也在急剧减少,市场各方人士几乎一律躺平,这个12月份是2022年市道最为清淡的时段,所以老张给这一期的市场评论取名为:

量价齐跌少房源,房市摆烂迎新年。

老张用摆烂来形容市态,是因为摆烂和躺平相比较,躺平,在感觉上比较温和,而摆烂,就有更加消极的味道了,用我们东北人的话来说,就是“啥也不管,爱咋咋地”了。目前的市场几乎就是这个样子。所有人都在躺平的时候,市场就呈现了摆烂的态势。

我们说,各方人士都在躺平,指的是哪几方面的人士呢?

首先是房屋的卖家,他们看到市场在不断地下跌,已经跌破了多数人的心理预期,所以目前的大多数卖家都是在暗中设定了一个价格底线,就这么着了,能卖掉就卖,卖不掉的房源也不再续约了,所以,卖家在躺平,其基本态度就是:我就这个价,您爱买不买,不买拉倒,过期不候。

第二是市场上的房屋买家。买家现在显得更加消极,目前市场的买家少之又少,每一个买家都在以“捡便宜”的心态来寻找房源,自然就很难成交。因为,绝大多数买家看淡后市,所以也都抱着无所谓的态度来看待目前的市场,出价的时候他们的态度就是:我就给你这个价,爱卖不卖,不卖我就等等看,反正以后还会有更好的价格。

用菲沙河谷房地产协会主席的话来形容,那就是,买家和卖家都采取了“Watch and wait”的模式,和我们汉语中的“躺平”,有些异曲同工。

还有那些人士在躺平呢?

房地产经纪人多半也在躺平,既然市场已经冰冻,多数经纪人都进入了休假模式,反正也难于成交,不如休假躺倒。在经纪人的朋友圈里到处都是去度假的休闲照片。连老张自己都和几个好朋友一起去美国和墨西哥的游轮上玩儿了十多天。

现在的房地产市场如同一个烂摊子,谁都在传负面的消息,谁都能上去踩一脚。连续7次大幅加息,房市就被狠狠地踩了7脚!刚刚开始实行的禁止外国人购买民宅为期两年,这是第8脚。

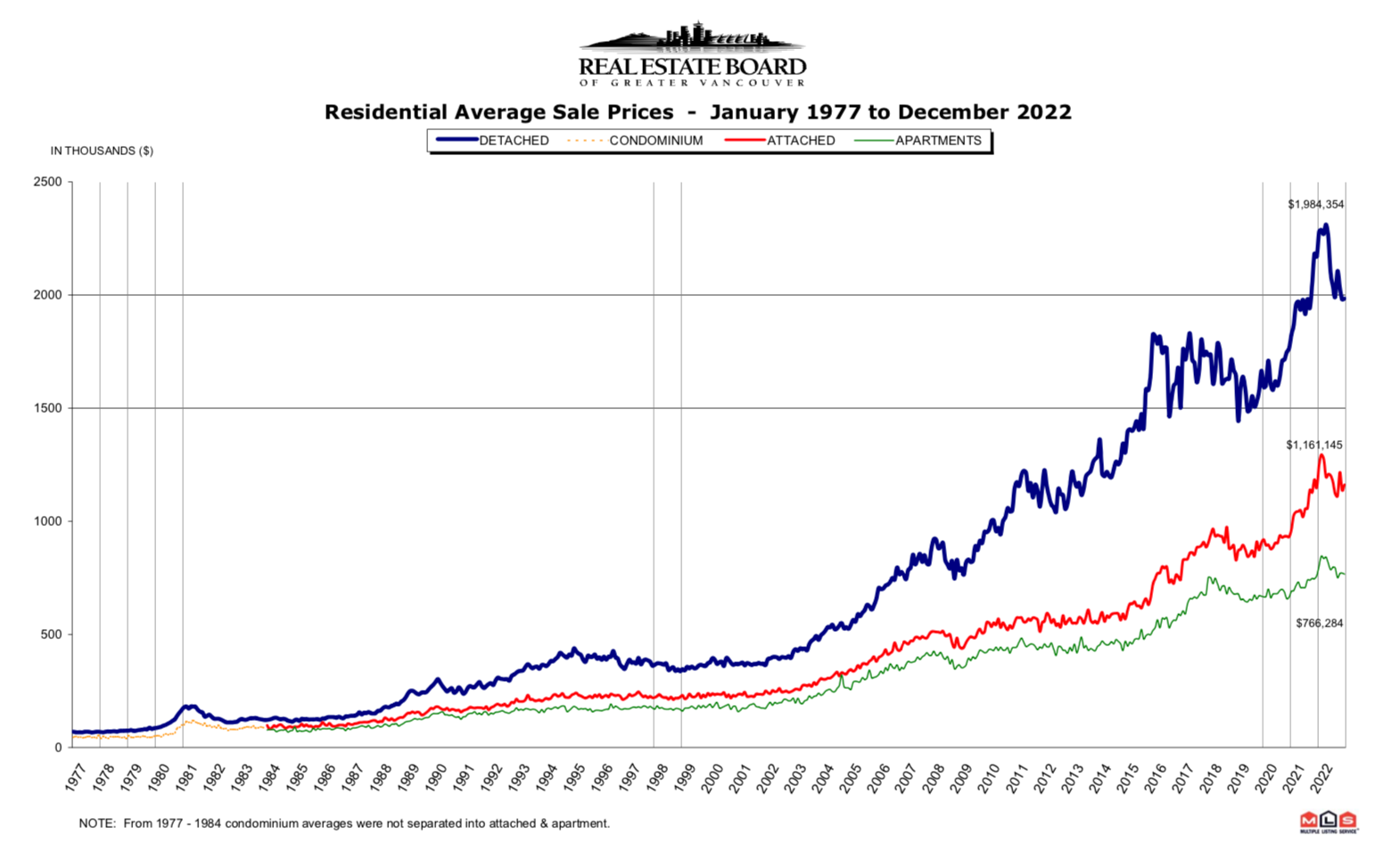

在刚刚过去的2022年,我们的房地产市场犹如过山车一样快速、剧烈地上下起伏,使得很多人非常的困惑。对这样的行情感到困惑的华人朋友,他们很有可能没有听信老张去年年初对市场的分析、评论和预测。

想当初在2022年初的时候,具体来说就是从2月份开始,在2、3、4月份的时候,老张在每月市场分析评论中,发明并多次重复使用了一个词汇,不知大家是否还记得,那就是“猛虎行情”,之所以说它是猛虎行情,是因为我们看到这样绝对不会持久的行情不是牛市行情,倒是很符合2022年这个虎年的猛虎的特征,就是来势凶猛,持久性很差,之后就很有可能形成“虎头蛇尾”的态势。结果,市场在开始加息之后的2个月内,从4、5月份开始突然掉头向下,开始了一轮疯狂的下跌。直至年底的时候,不但将年初的涨幅全部清零,还出现了负值,至此,“虎头蛇尾”最终形成。

去年市场总体上涨和下跌的幅度都是多少呢?

从去年的年初开始计算,到3、4月份峰值的时候,温哥华地区的房价总体涨幅为9.7%,菲沙河谷的涨幅为11.5%;从4、5月份开始下跌之后至年底,温哥华地区的房价总体跌幅为11.9%,菲沙河谷的跌幅为20.4%,与年初相比,就是2022年全年市场的总体表现出现了负值,温哥华地区全年的跌幅是3.3%,菲沙河谷的跌幅为8.7%。

“虎头蛇尾”,一般来讲,蛇尾应该水平拖着走,结果到了年尾,这个尾巴却深深地戳入了地下。

我们应该把它叫做“虎头蛇尾兔”行情,兔子能打洞嘛,虎头蛇尾之后,兔子打洞钻入地下,今年又正好是兔年,衔接的应该还算精妙。老张希望通过这样比较生动的语言来描述市场,给大家一个深刻的印象。

那么,问题来了,这只兔子打洞钻入地下,未来能钻多深呢?或者说,今年的市场总体跌幅会有多大呢?

兔子打洞嘛,钻不深,走不远,这就是兔子打洞的特征。今年的行情也应该如此,就是说,市场的总体跌幅不会大,不会深,跌势也不会走的很远。据老张的估计,两大市场全年的跌幅,应该在5.0%左右。

这种估算,主要有如下三个方面的原因:

第一从技术上来分析,过去市场的走势,对未来市场的发展,有很强的参照作用。

过去17年来的市场,我们有过5次价格调整,市场下跌调整共完成了4次,分别是在2008年、2012年、2016年和2018年。现在我们正在经历第5次。前4次的每次下跌都始于上半年,这个第5次也不例外,开始于4、5月之间。

每次都下跌多长时间呢?平均值是9个月,然后市场或者开始企稳、走平、上升,或者就像2009年和2017年那样,经过2、3个月的缓冲就直接开始上扬了。

如果这个平均值9个月是一个有效数值的话,我们目前的市场已经连续下跌了8个月,未来的跌势还能走多远呢?也许1、2个月而已,老张的感觉,最多3个月之后,市场就应该开始微跌、走平,然后是筑底上升。

第二方面就是看加息和通胀的周期。老张坚持认为,无论加拿大央行如何加息和恐吓市场,也无论各大银行对加息和通胀以及未来经济衰退有如何悲观,这一场通胀和加息的闹剧,完全是美联储,借助疫情发动的一场金融战争,将来的历史应该可以证明这种说法是对的。美联储通过超大规模的增发货币引发世界性的大通胀,然后又通过疯狂的加息来收割全世界的韭菜。加拿大也在快速地跟上这个加息的步伐,目的是不想吃太大的亏,而已,因为我们的通胀比较低嘛。换句话来讲,加拿大央行的连续加息,是被美联储逼迫的,因为美国和加拿大的经贸往来太紧密了,我们不加息就会吃天大的亏。加拿大的加息,与通货膨胀关系不大,但是,央行又不好明说,就也和美联储一样,拿通胀说事儿。

看看过去2、3个月的金融市场表现,美国的通胀已经开始连续的回缩,加拿大的通胀也在稳定的回缩之中,美联储和加拿大央行再继续加息的理由已经近乎枯竭了,所以2023年的加息,可能只有最多1到2次了,加息的力度也会很小。

一旦加拿大央行停止加息,市场就应该稳定了。所以说,这个打洞的兔子,钻不深,走不远。但是,央行停止加息之后,房贷利率就会开始向下调整,所以,市场下跌趋缓、企稳,是必然的。保守一点儿说,这是大概率事件。

第三方面的理由就是我们市场的总体环境。在做市场分析的时候老张经常讲,我们温哥华地区不差钱,因为人口在不停地、快速地增加,这就有源源不断地涌入的资金。人口和资金的不断地堆积,就是市场发展的动力。加息也好,加税也罢,都是短期的、一次性的、或者是暂时性的,而人口增加和资金流入,是不断的,持续的,永久性的。

从上个月的市场报告来看,结合我们的市场实践经验,老张对上个月的市场情况概括如下:

我们先来看第一条:成交总量大幅减少,上市总量同步缩小。

上个月的成交总量和8、9、10月份一样,也是低于2000套,但是11月份的1,641套这个成交量,是全年的最低值。上个月的上市总量为3,055套,比前一个月减少了接近1000套,所以市场上的房源总量还是在10,000套整数关的下方徘徊,具体来说是9,179套。10月份的跌幅减小,11月份的跌幅又增大了,市场的反复无常,使得有些买家卖家乱了阵脚。

成交价格跌幅扩大,央行加息称王称霸,这个很好理解,就是整个市场都被笼罩在央行加息的阴影下面。那么,星火稀少泥沙俱下,这是什么情况?

按照所有的城区和不同房型的分类数据,大温地区和菲沙河谷总共有84个单列的市场数据,10月份我们有26个城区和房型有涨幅,就好比是黑夜中的星星之火,到了11月份,这种星星之火就只剩下了10个,所以说,星火稀少泥沙俱下。

销存量比相对稳定,市场人气消沉冷清,看上去好像和10月份的情况基本上是一致的。

就是这样,温哥华地区在7月份进入平衡市态以来,过去7、8、9、10、11这5个月的销存量比分别为18.3%,19.4%,16.9%,19.3%,17.6%,这就是平衡市态中销存量比的相对稳定,市场人气也很冷清。

菲沙河谷目前的销存量比,总体上比温哥华地区稍稍低了一点儿,从6月份进入平衡市态以来,过去6个月来的变化是这样的:19.8%,15.5%,17.3,15.0%,16.0%,15.7%。人气指标低一些,价格下滑的幅度也就相对更大了一些。

所以,这样的市场,还是和过去几个月一样,算作“平衡市态特征鲜明”了。我们经常讲,每当销存量比处于12%至20%之间的时候,市场就进入了平衡市态。

市场表现:

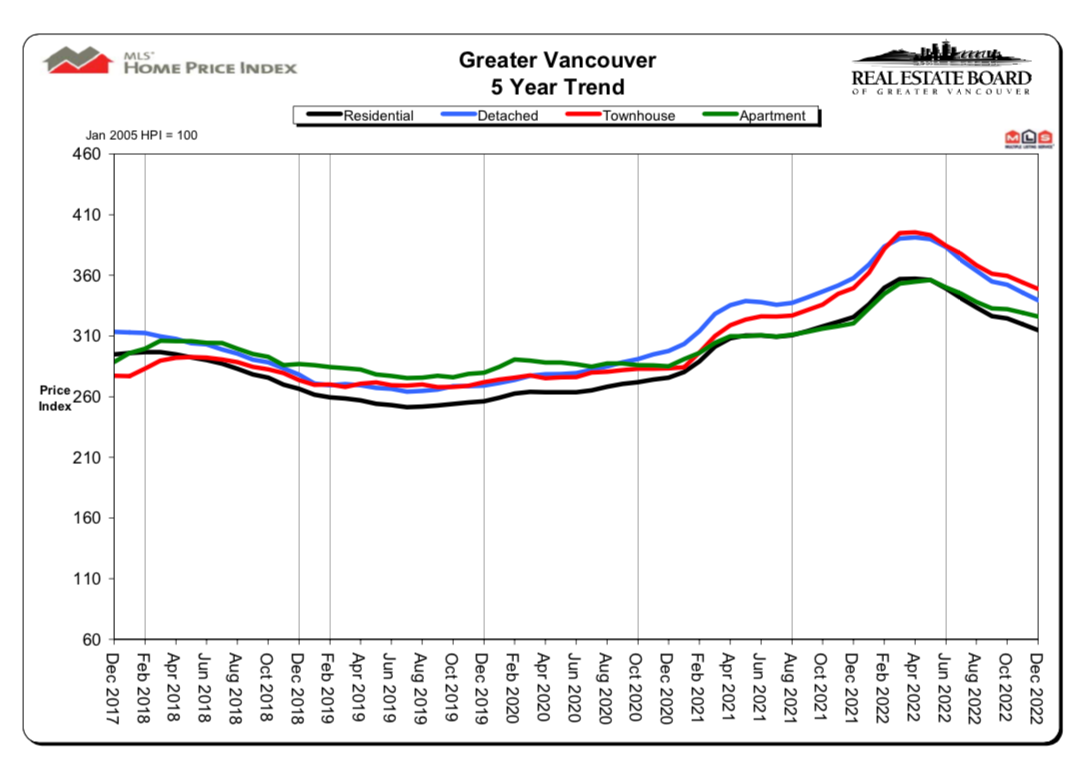

请看下列图表,观察过去12个月内各类指标价格的逐月变化:

在这个图表中大家可以看到,市场的房价在今年的5月份开始下滑至今,已经连续8个月了。

市场综述:

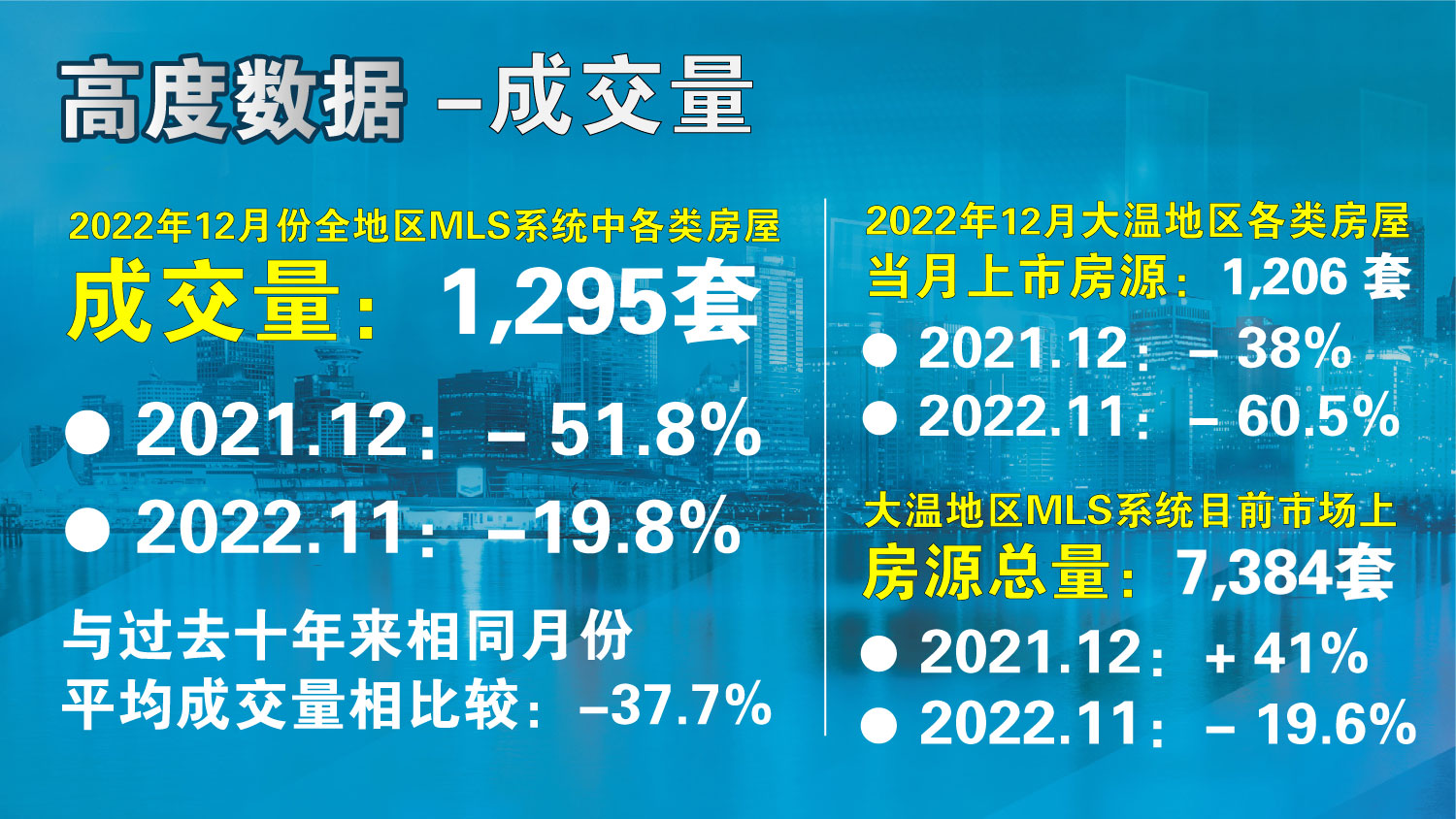

在成交量方面,温哥华地区房地产协会的数据报告显示,2022年12月份全地区MLS系统中各类房屋的交易总量为1,295套,与2021年12月份相比减少了51.8%,与2022年11月份相比减少了19.8%。上个月的总成交量与过去十年来相同月份成交量的平均值相比,减少了37.7%。2022年12月大温地区各类房屋的当月上市房源为1,206套,与2021年12月相比减少了38.0%,比2022年11月份减少了60.5%。大温地区MLS系统目前市场上的房源总量为7,384套,比2021年12月增加了41.0%,与2022年11月份相比减少了19.6%。

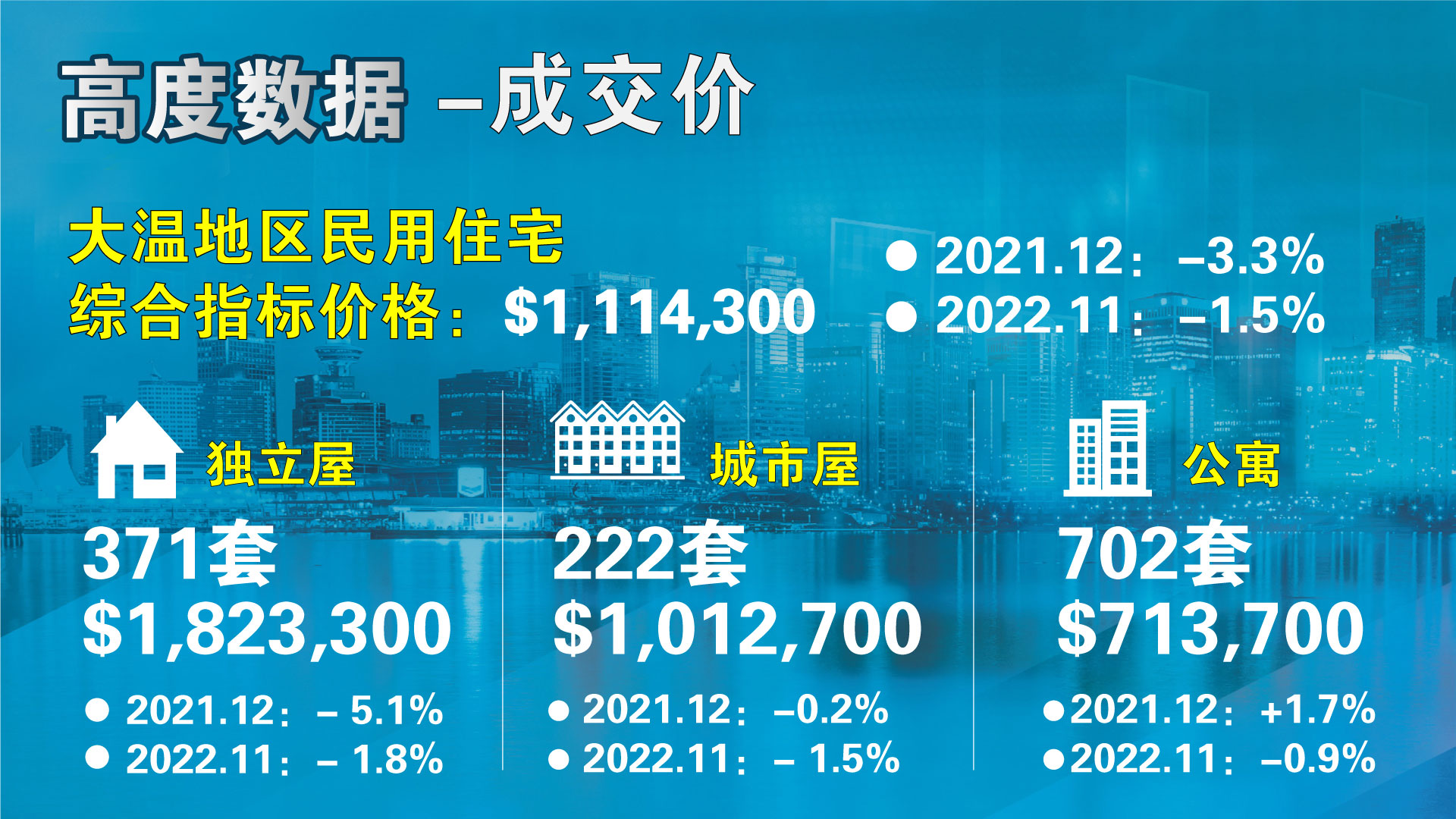

在成交价方面,大温地区民用住宅MLS房屋价格指数的综合指标价格现在是$1,114,300,比去年同期下跌了3.3%,与上个月相比价格下滑了1.5%,自从5月份市场开始下跌以来,温哥华地区累计下跌了11.9%,菲沙河谷累计下跌了20.4%。在各类房型中,目前全地区独立屋的指标价格为$1,823,300,比去年同期下跌了5.1%,过去一个月下跌了1.8%;公寓的指标价格为$713,700,比去年同期上涨了1.7%,过去1个月来价格下跌了0.9%;目前全地区城市屋的指标价格为$1,012,700,比去年同期下跌了0.2%,比上个月下跌了1.5%。

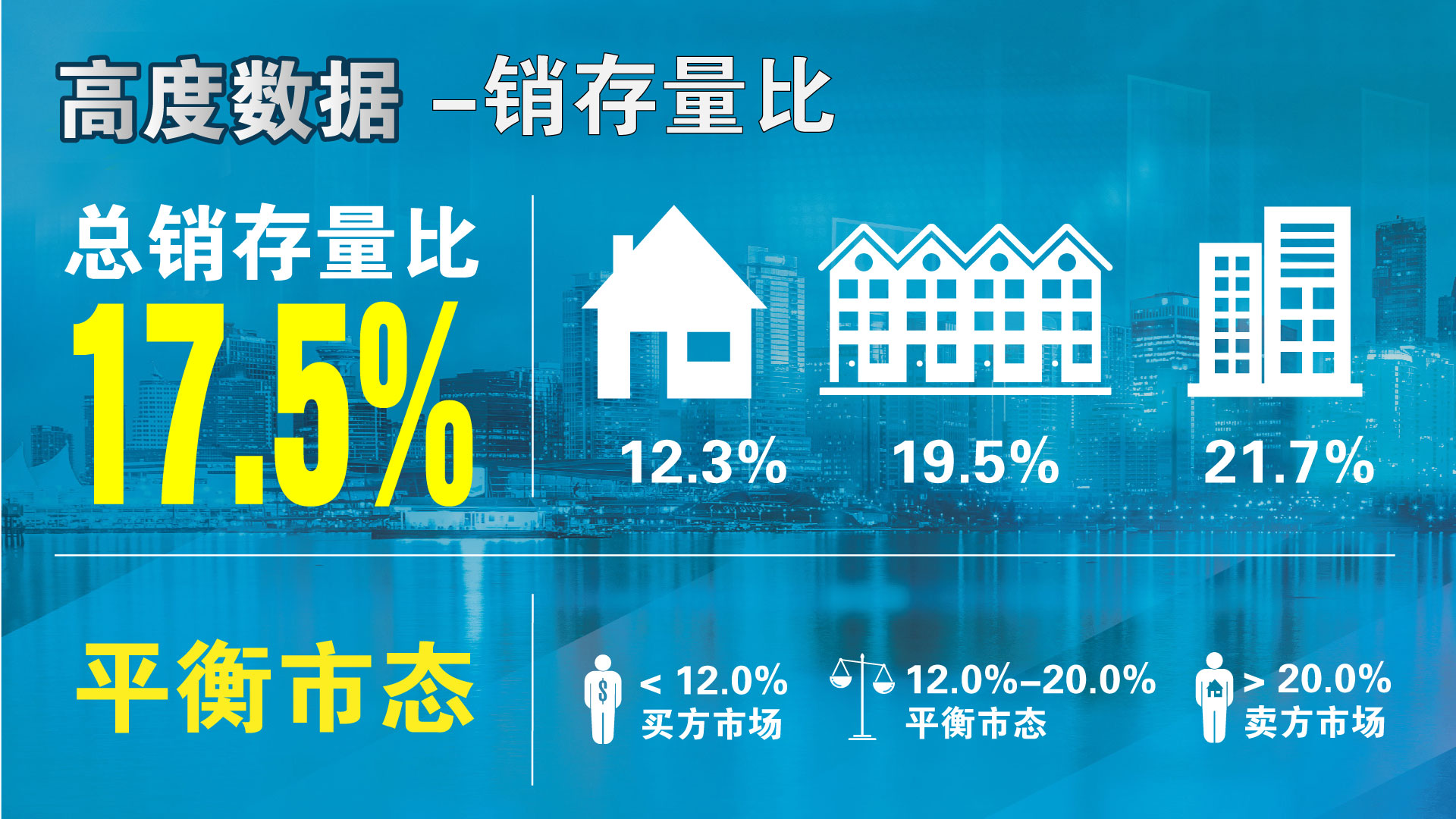

人气指标方面,2022年12月市场的总销存量比(当月的成交总量与市场的房源总量之比)为17.5%,比上一个月持平,总体上仍然处于“平衡市态”中。在各类房型中,独立屋的销存量比为12.3%,城市屋为19.5%,公寓为21.7%。销存量比的数值反应的是市场的人气,以上数据表明12月份的市场总体上人气很平和均衡。

房地产协会官方专家分析表明:每当销存量比小于12.0%的时候,市场价格就面临下行压力,我们称之为“买方市场”;每当销存量比处于12.0%至20.0%之间的时候,市场价格平稳,我们称其为“平衡市态”;每当销存量比大于20%的时候,市场价格就会获得上行的推力,“卖方市场”因此形成。

关键数据:

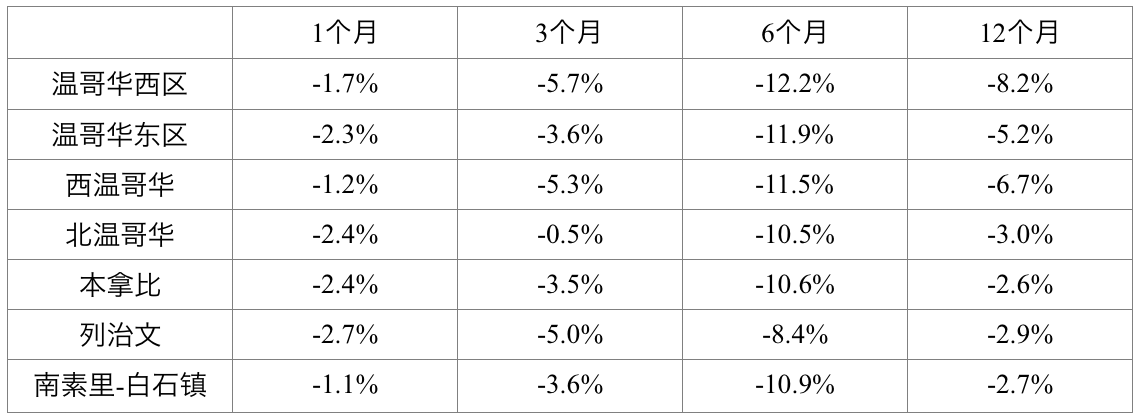

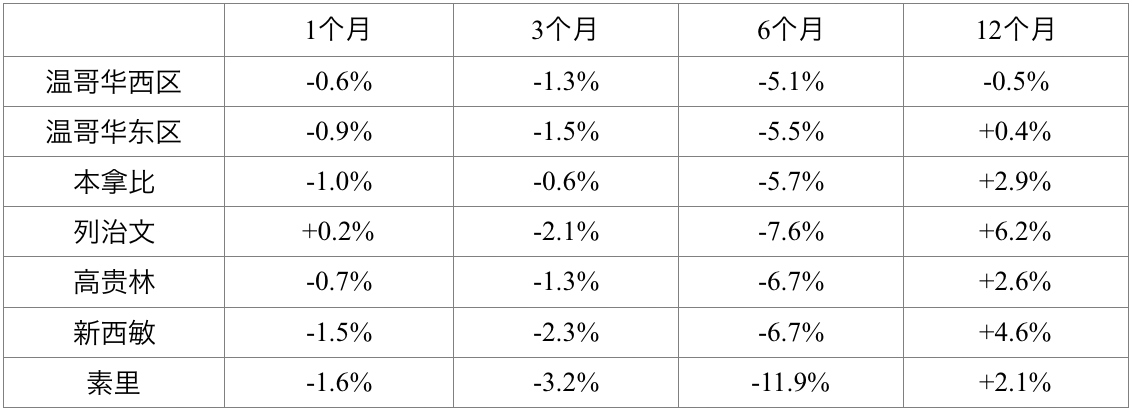

我们来看看温哥华东区、西区、西温、北温、本拿比、列治文、南素里-白石镇等华人聚居和钟爱的独立屋市场,过去一年来这几个城市区域的表现如何呢?

从上面的列表可以看出,中心城区的独立屋处于全线下跌的状态。

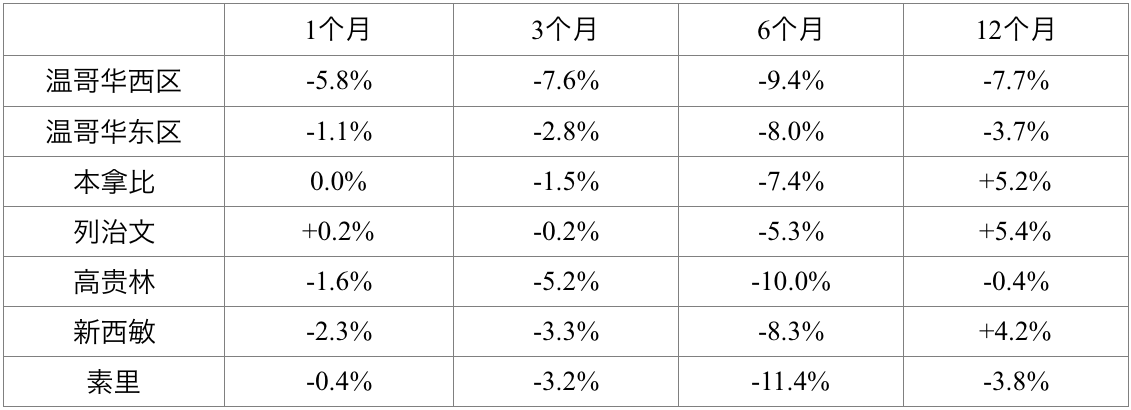

公寓市场方面,由于此类房屋的可负担能力较强,也是本地买家、留学生、加籍港人入市的活跃区域。我们来看一看过去1年来几个中心城区公寓较为集中的市场价格变化:

大家应该多多关注公寓市场,因为公寓居住的疫情风险目前已经开始被忽略了,而在过去2年的行情中,中心城区的公寓涨幅远远地落后于市场。未来的公寓市场在市场行情调整的中后期阶段会很“抗跌”。

我们再来看一看疫情期间中心城区开始火爆、曾几何时极为疯狂的城市屋市场的价格变化:

城市屋以往的涨幅虽然落后于独立屋,但是后来者居上,并且引发了愈加疯狂的行情。现在城市屋的房价和市场的大环境一样,开始节节下跌了。

热点扫描:

过去一个月内房价有一定涨幅的有如下城区:

市场冰点:

在刚刚过去的12月份,跌幅前六名的城区、房型如下:

老张给大家总结了一套十分有用的数据和大家分享,这就是从2022年5月份市场开始下跌以来累计跌幅的排行榜前六名。老张相信这套数据将对大家有所帮助,因为,哪里的房子累积跌幅较大,对于买家来说,哪里就存在更好的房价和投资机会。

温哥华地区和菲沙河谷地区8个月来累计跌幅排行榜前六名:

我们在观察市场走向的时候,就是要多多关注这些个市场热点和冰点,希望朋友们密切关注老张总结的这个系列的累计跌幅排行榜,这样您就能够清楚地地了解市场的冰点和房价的低点,准确地把握市场脉搏,明确房地产投资的方向。才能够正确地把握市场的脉搏,为将来的地产投资指明方向。

数据看点:

有没有什么特殊的数据或者市场现象值得我们关注的呢?这是我们从这一期市场评论开始要给大家介绍的关注要点。

有一个数据值得关注一下,就是温哥华西区的城市屋,12月份的跌幅居然达到了5.8%,说明过去这一市场的价格比较虚高。再一个就是远郊的独立屋跌幅在急剧扩大,Squamish和Whistler的独立屋,单月的跌幅都达到了7%以上。

观察结论:

人人都不再关注市场,市场在无量空跌,这就是买家和投资人极好的机会!

对于卖家来说,这是很糟糕的市态,但对于买家和投资人来说,目前的市场就是越来越好啊。这是很简单的道理。卖家躺平可以理解,买家同样躺平,这是完全错误的态度。

希望买家和投资人朋友们,抓住这市场下跌的难得的机会,把握机遇,赢得未来。

严冬之后就是春天,大自然的规律和我们的市场规律都有着异曲同工之妙。所以,峰回路转为期不远。

© 加拿大高度传媒集团版权所有。若无授权,严禁转载,违者必究。