2022年的4月份的市场报告,给人们一种“平淡”的感觉,原因在于,各方数据都比较平淡,或者趋于平淡。通过市场的数据我们看到,在刚刚过去的4月份,房价上涨的速率进一步在减缓,各方指标也愈发平稳,年初至今的“全线腾飞”的行情已然了无踪影。所以老张给这个月市场评论写下的标题是:“猛虎行情进入尾声,大温房市渐趋理性”。

我们过去的两、三个月,一直提及和用“猛虎行情”来形容目前的市场,就是因为我们预见到了,进入虎年之后,行情如疾风暴雨般迅猛发展,可以说“行情猛于虎”,可是,我们用猛虎行情来形容它,就是看到了它的这一特征,也就是猛虎的动物性特征,就是,猛虎行情爆发力强,来势迅猛,但是耐力较差。时至今日我们看到,行情正在逐步衰落,在进入“猛虎行情”的后期阶段。我们的市场行情,很是符合猛虎的这一特征,正在进入“再而衰,三而竭”的阶段。

在年初的前两个月,行情发展极其迅猛,房价不仅仅是快速上升,而是以不可思议的速率在飞速上扬,如同猛虎上山一样,到了3月份,行情开始转缓,升幅开始降低,到了4月份,市场的行情就在进一步放缓,房价的升幅也在进一步降低。

我们来看一下年初至今的房价升幅的变化:

温哥华地区1、2、3、4月份房屋总体指标价格的升幅分别是:2.0%,4.6%,3.6%,1.0%,这就是一个快速上升,然后就逐步减缓的过程。

菲沙河谷地区大体上也是这样,1、2、3、4月房价的升幅分别是:4.5%,6.4%,4.2%,0.9%,同样也是一个快速上升和逐步趋缓的过程。

通过我们在市场上的实践和观察,加之综合分析4月份的市场报告,老张对目前的市态得出如下的概论:

成交总量大幅减少,上市总量不大不小,强弩之末态势明了;

成交价格小幅攀升,价格升幅递减而行,历史新高接近顶峰;

销存量比大幅下行,卖方市场降温鲜明,人气指标趋于均衡。

我们来看第一条:一方面,成交总量大幅减少,上市总量不大不小:在成交量减少,上市量平衡的前提下,供求关系确实得到了一些缓解。成交总量比3月份降低了25.6%,达到了4月份过去10年来的平均值附近,说明市场的购买力已经减弱至平均水平,已然不是疯狂的态势了。同时上市总量和前一个月基本持平,我们说“不大不小”,这也同样构成了供求关系的平衡力量,在这种情况下,市场的房源总存量就得到了一定的积累,从过去3个月的5000多套,到6000多套,7000多套,直到现在的8800套,虽然还没有达到平均水平,但是供求关系确实得到了一定的缓解。供求关系开始宽松,就为市场进入调整期构筑了一个基本条件。

我们要知道,房贷加息自然构成房价的压力,但是真正做到打压房价,最终还是要由“供求关系”这个主力军来执行。稍有市场关系常识的人都知道,供求关系是决定市场价格走向的关键因素。

这样的话,房价的上升和紧张的市场行情就得到了缓解,也就形成了这波行情的“强弩之末”。

成交价格小幅攀升,价格升幅递减而行,就是我们刚刚提到过的,价格的升幅在逐月放缓。

老张在这里就是想和大家说明,目前的房价,就应该是本轮行情的最高点,就是我们经常提到的价格峰值,或者已经非常接近峰值了,因为下个月也许还会有那么一点点的升幅,如果是这样,我们就不能说目前这个月的房价就是峰值。但是我们说它接近峰值或者已经达到峰值都算是正确,因为在4月份的时候,有些城区有些房型的价格已经开始下跌了,例如:皮特草原和东本那比的独立屋,过去一个月就有1.5%的跌幅,枫树岭和东本那比的城市屋一个月内也有1.5%的跌幅。在菲沙河谷,Cloverdale的独立屋下跌了2.7%,Mission的独立屋也下跌了2.5%。

涨跌互现,过去市场的疯狂普涨的态势已经终结了。

我们再来看一看“销存量比大幅下行,卖方市场降温鲜明”:我们过去几个月的销存量比是这样运行的:

1月份是40.3%,2月份达到了50.8%,3月份又上涨了6个百分点,达到了56.9%,4月份比3月份大幅降低了20个百分点,到了36.7%。人气指标的大幅下降,原有的卖方市场当然就要降温了。

需要大家注意的是,我们自从2020年6月份销存量比超越20%进入卖方市场以来,到如今已经维持了23个月,这是历史上绝无仅有的长期的卖方市场。随着人气指标的下降,销存量比趋于均衡,这个史上唯一的长期的卖方市场将得以终结,转入平衡市态。

虽然市场将进入调整期,但是老张对市场一直抱有乐观的态度,原因主要有3个方面:

第一,作为全世界最适合人类居住的地方,大温地区的房地产市场一定会长期繁荣,稳定发展的。这样的房地产环境,市场没有不好的理由。

第二,大温地区的房地产市场,有着成熟的、透明的、开放的市场机制,跌久必升,升久必跌,这是市场规律,不可违逆。调整是为了更好的发展,也是健康发展的前提条件。

第三,市场调整,或者暂时性的下跌,是市场规律使然,也是为了满足市场另一半入市者的需求。不要忘了,市场是由卖家和买家共同构成的,房价上升,卖家高兴,房价调整,买家欢心,有什么不好呢?

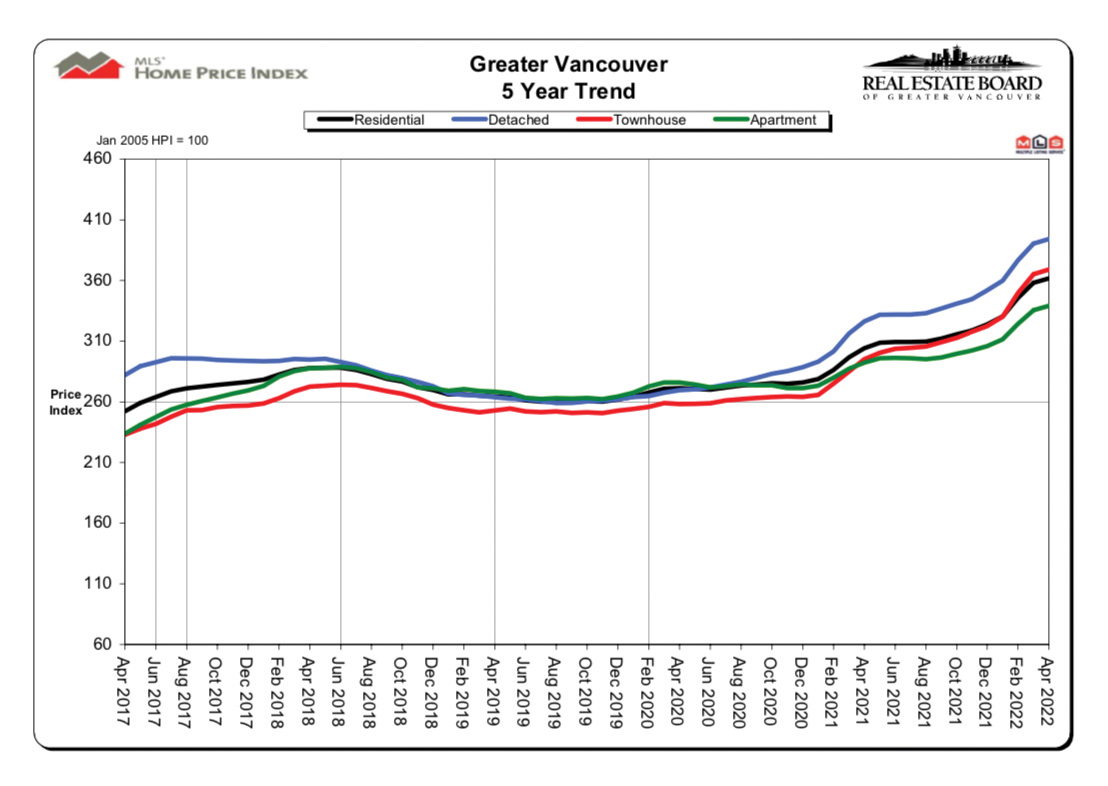

温哥华地区的HPI(房地产价格指数)从2005年的100点已经达到了目前的361.8点,菲沙河谷的HPI更是已经高达441.5点。具体来说就是温哥华地区的房屋价格,从2005年1月1日至今,已经上涨了261.8%,菲沙河谷上涨了341.5%。

2月底的时候,菲沙河谷的各类房屋指标价格就已经超越了大温地区的指标价格,超越的幅度为$2900,到了3月底,这项反超的数值进一步拉高到了$11600,到了4月底的时候,这项反超的价差回落了一点儿,降为$9,500。具体来说,温哥华地区目前的房屋综合指标价格为$1,374,500,而菲沙河谷的指标价格却已经达到了$1,384,000。

在未来的市场调整中,这个“鬼点”将慢慢消失,直至回复正常。

以前我们曾经提过,加息会影响房价,但是它有一定的之后效应,应该在半年以上。因为以往的加息都是0.25%或者是0.15%慢慢地逐次加上去的,可是这一次通货膨胀率过高,达到了7.0%左右,太过离谱,所以加息的速度也有些让人意外,就是一个0.25%之后又紧接着一个0.50%,加息的速度史上罕见,市场的反映很快,就在所难免了,这个所谓的“加息打压房价的滞后效应”已经被人为地大幅缩减了。

实际上,房贷的利息已经向上调整了好多,只是大家还没有感觉到而已。

以RBC为例,去年的9月份史上利率最低的时候,5年浮动利率为1.2%,5年固定利率为1.94%。

时至今日,RBC的5年浮动利率已经上调到了2.75%,5年固定利率为4.4%,分别有了1.55%和2.5%的涨幅。

我们测算过,利率每上涨0.25%,买家的购买力就会减少3-4%,上调至今已经减少了多少?大家可以自己算一算,会不会影响房价呢?答案是一定的。

疫情期间的市场表现:

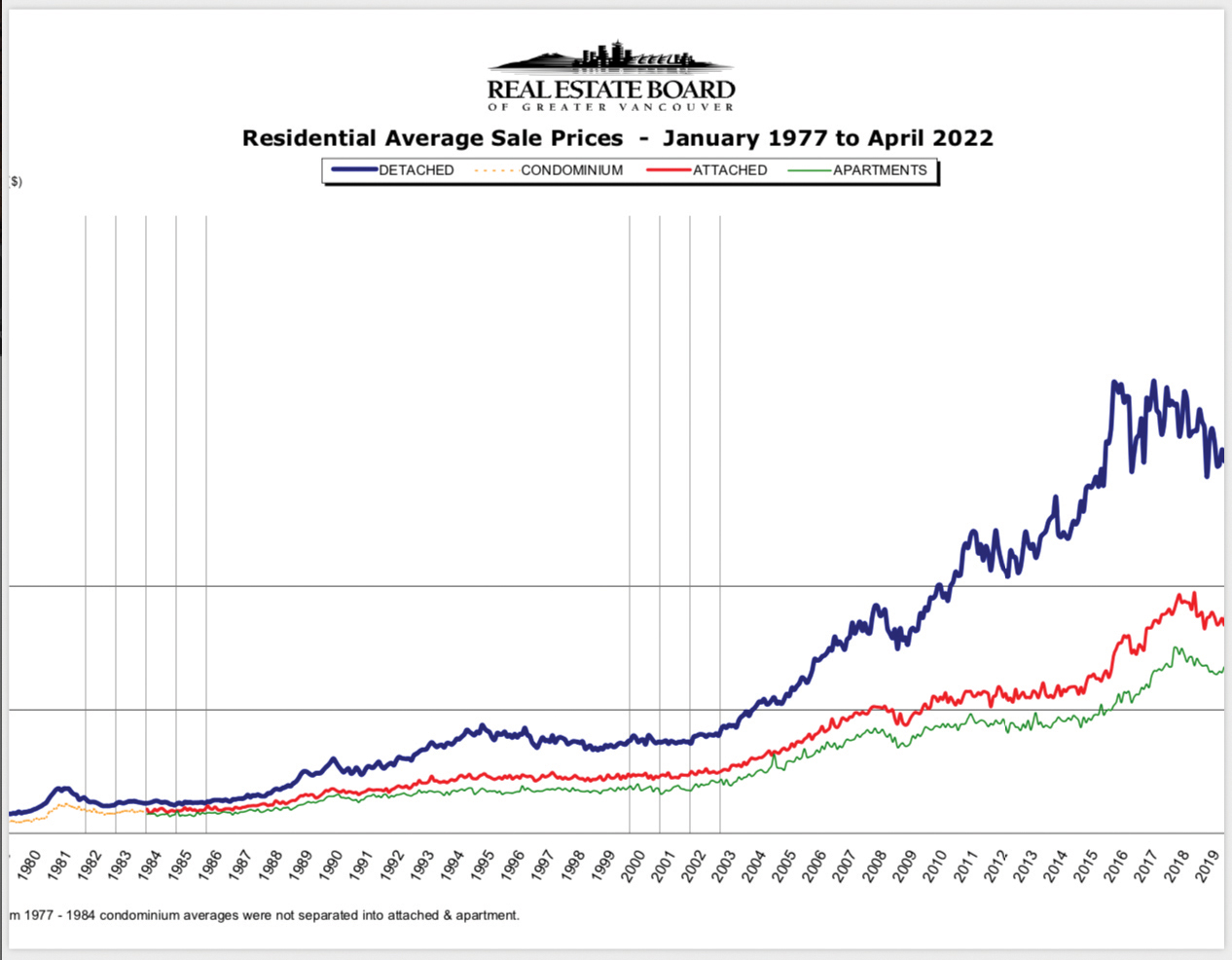

我们来简要回顾一下,在以往26个月的疫情阶段,温哥华地区房地产市场的成交量从2020年3月下旬的急剧下滑,到4月份的惨不忍睹,再到5、6、7、8月份的逐月大幅增加,尤其是9、10、11、12月份的成交量大幅超越历史平均水平并创下历史新高,市场在从波谷向波峰急剧攀升,2021年年初开始,尤其在3、4、5月间,市场进入了几近疯狂的状态。在这样的一个背景下,各类房型的房价都在维持着持续上涨,尤其是独立屋和城市屋市场,一年多来价格一直在上升。6、7、8月份的市场虽然在缓冲盘整,但人气指标依然处于极热的卖方市场。刚刚过去的9、10、11、12和1、2月份以及3、4月份,市场开始重拾升势,同时伴有加速、急速、减缓的特征。

请看下列图表,观察过去12个月内各类指标价格的逐月变化:

在这个图表中大家可以看到,市场的房价总体上都在节节攀升。过去26个月的疫情阶段,是一个房地产市场的辉煌时期,市场经历了价格稳定、逐步上行、急速拉升的三个阶段,之后进入了6、7、8月的缓冲,现在市场又开始重拾升势,并且已经维持了8个月的上行走势。

一般来说,确定一个市场是否买方、卖方、平衡状态要有至少3个月的数据支撑。温哥华地区的房地产市场目前已经全方位地处于“卖方市场”。从2020年6月份的市场总销存量比(当月的成交总量与市场的房源总量之比)突破20%之后,在之后的6个月之内维持在20%-30%之间,这是“卖方市场”的初级阶段。从2020年的12月份开始至今,销存量比一直维持在30%以上的高位区域,这些强劲的销存量比的数据表明,我们已经有了23个月强有力的数据支撑,市场已经连续23个月维持着很高的人气指标和成交比例,已经连续23个月处于纯粹的、罕见的、长期的“卖方市场”。

专家测评表明,每当市场的销存量比值达到和超过20%的时候,市场理论上就进入了“卖方市场”范围,人气高涨房价上升,这是卖方市场的常态。

市场综述:

在成交量方面,温哥华地区房地产协会的数据报告显示,2022年4月份全地区MLS系统中各类房屋的交易总量为3,232套,与2021年4月份相比减少了34.1%,与2022年3月份相比大幅减少了25.6%。上个月的总成交量与过去十年来相同月份成交量的平均值相比,仅仅超越了1.5%。2022年4月大温地区各类房屋的当月上市房源为6,107套,与2021年4月相比减少了23.1%,比2022年3月份也减少了8.5%。大温地区MLS系统目前市场上的房源总量为8,796套,比2021年4月减少了14.1%,与2022年3月份相比增加了15.3%。

在成交价方面,大温地区民用住宅MLS房屋价格指数的综合指标价格现在是$1,374,500,比去年同期上涨了18.9%,与上个月相比价格上涨了1.0%。在各类房型中,目前全地区独立屋的指标价格为$2,139,200,比去年同期上升了20.8%,过去一个月上涨了1.0%;公寓的指标价格为$844,700,比去年同期上涨了16.0%,过去1个月来价格上涨了1.1%;目前全地区城市屋的指标价格为$1,150,500,比去年同期上涨了25.0%,比上个月上涨了1.1%。

人气指标方面,2022年4月市场的总销存量比(当月的成交总量与市场的房源总量之比)为36.7%,比上一个月降低了20%,总体上还是处于一个很热的“卖方市场”。在各类房型中,独立屋的销存量比为25.3%,城市屋为47.1%,公寓为45.0%。销存量比的数值反应的是市场的人气,以上数据表明4月份的市场总体上人气开始趋于平淡。

关键数据:

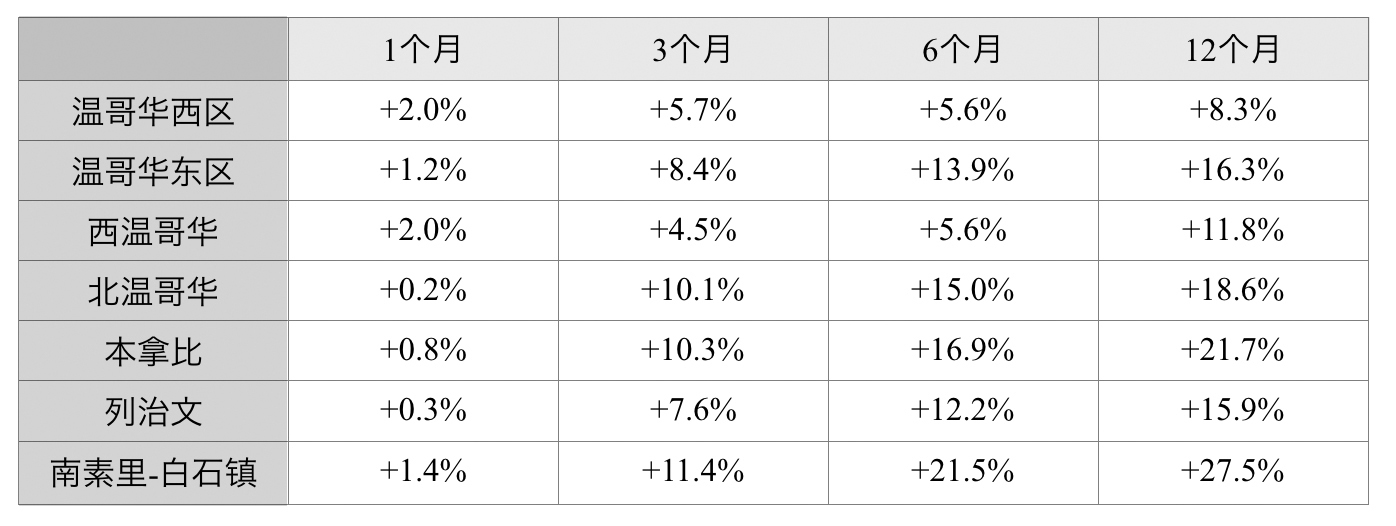

我们来看看温哥华东区、西区、西温、北温、本拿比、列治文、南素里-白石镇等华人聚居和钟爱的独立屋市场,过去一年来这几个城市区域的表现如何呢?

从上面的列表可以看出,中心城区的独立屋价格都处于上升的状态。

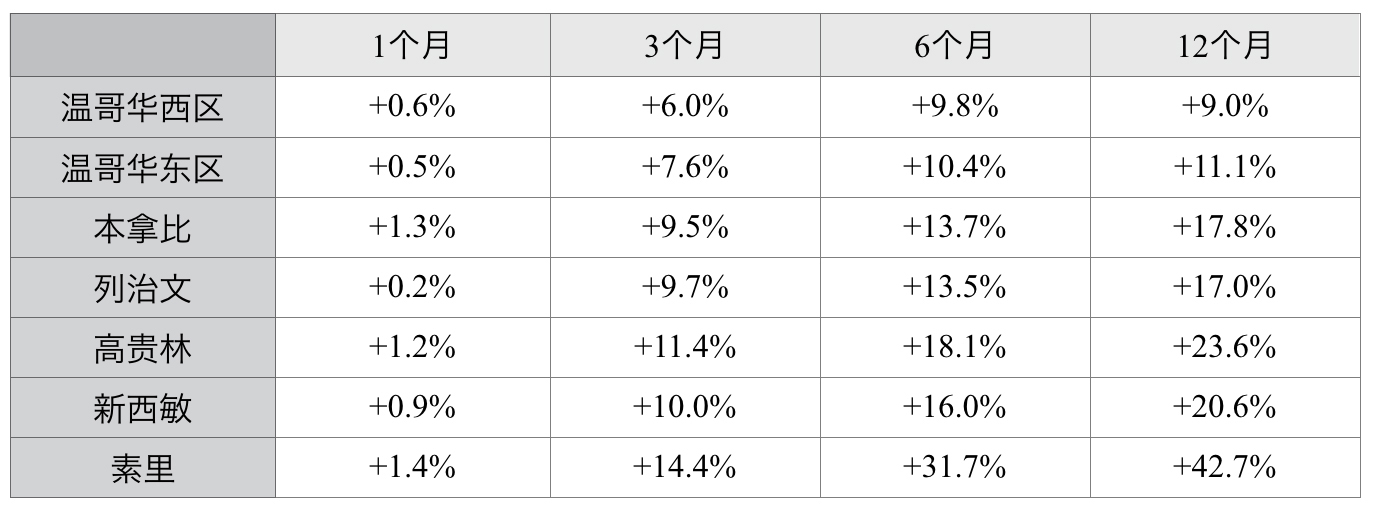

公寓市场方面,由于此类房屋的可负担能力较强,也是本地买家、留学生、加籍港人入市的活跃区域,但是疫情之下的表现稍逊一筹,最近开始扬升,市场转热。我们来看一看过去1年来几个中心城区公寓较为集中的市场价格变化:

需要大家注意的是,多多关注公寓市场,因为公寓居住的疫情风险大都被忽略了,未来的公寓市场可能在行情进入尾声的时候,会出现一轮“补涨”行情。据老张观察,在刚刚过去的3-4个月内,公寓市场已经明显地升温了。

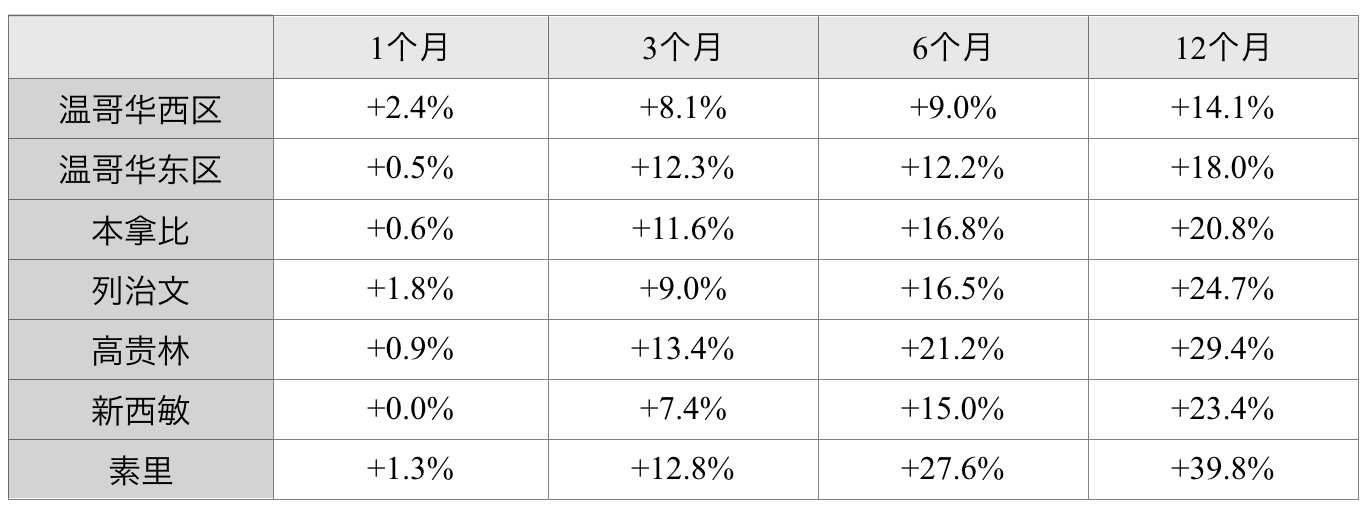

我们再来看一看疫情期间中心城区开始火爆、至今又极为疯狂的城市屋市场的价格变化:

城市屋以往的涨幅虽然落后于独立屋,但现在已经是后来者居上,并且愈加疯狂。

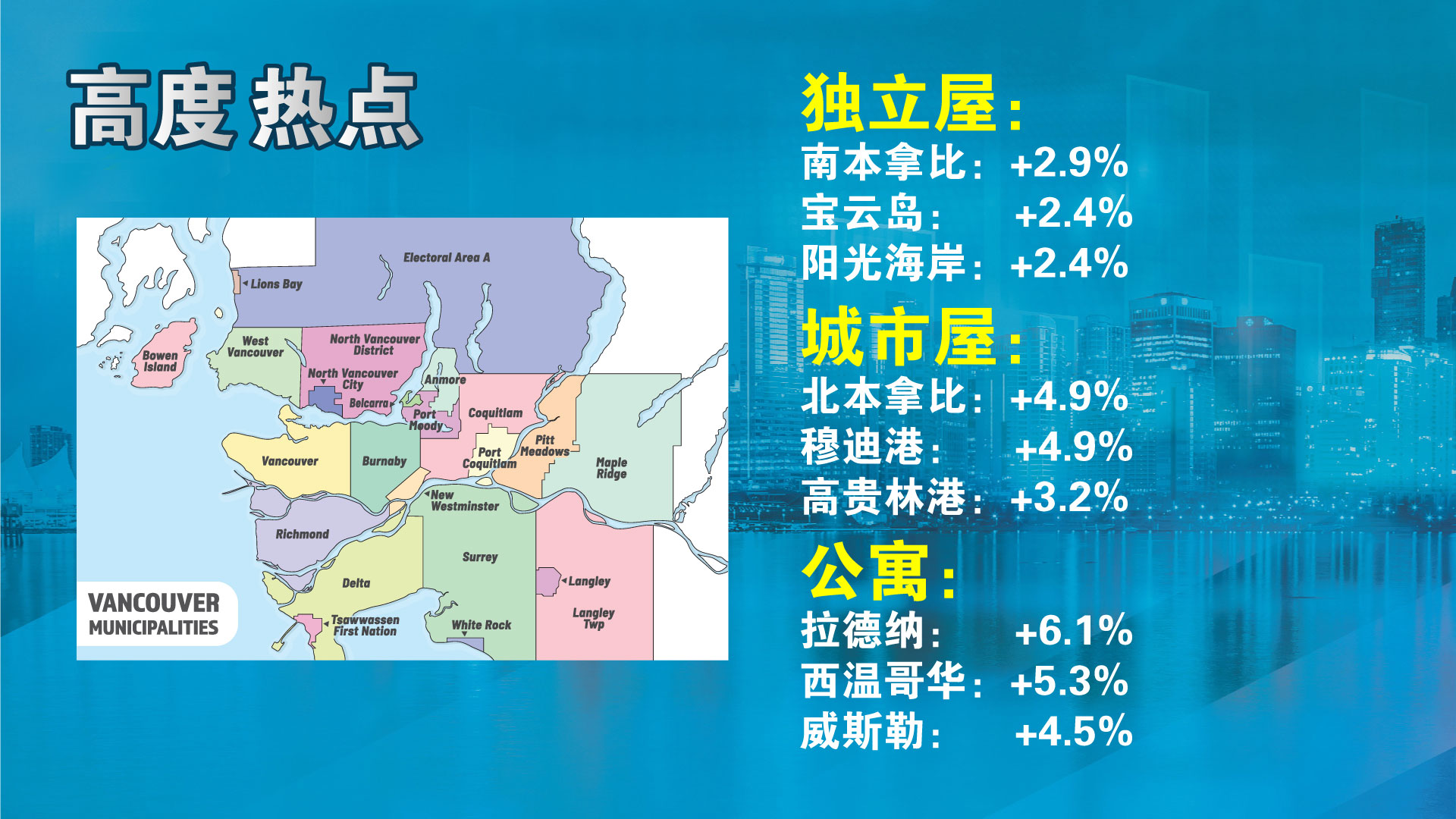

热点扫描:

市场热点:

过去一个月内房价涨幅名列前茅的有如下城区:

温哥华地区独立屋:

南本那比+2.9%,宝云岛+2.4%,阳光海岸+2.4%。

温哥华地区城市屋:

北本那比+4.9%,穆迪港+4.9%,高贵林港+3.2%。

温哥华地区公寓:

拉德纳+6.1%,西温哥华+5.3%,威斯勒+4.5%。

菲沙河谷市场热点:

米逊的城市屋+9.7%,米逊的公寓+6.4%,

阿波斯福的城市屋+4.3%,兰里的城市屋+4.2%,

素里的独立屋+1.6%。

观察结论:

温哥华地区和菲沙河谷的房地产市场都刚刚经历了史上绝无仅有的疯狂态势之后,房价升幅开始减缓,供求关系有所改善,央行的加息也如约而至。市场极尽疯狂之后,定当物极必反,房价系统阶段性的高点可能就在眼前,未来几个月市场应该缓步进入调整期,请大家多多留意。

老张之言,仅供参考。更多信息请浏览:www.VanRealtor.com

欢迎扫码添加作者微信,老张愿意广交天下之友。

© 加拿大高度传媒集团版权所有。若无授权,严禁转载,违者必究。