加息!加息!再度加息!为了平抑全加拿大范围内非理性、全线腾飞的房价,为了抵御疯狂的通货膨胀,加拿大央行从今年的4月份开始,已经连续三次加息加息再加息,而且放言说,在今年的下半年,将再有至少3次的加息在路上,央行之心,路人皆知。

2022年的5月份的市场报告,给人们一种“意料之中”的感觉,原因在于,各方数据都比较惨淡,市场的数据越来越难看。通过市场的数据我们看到,在刚刚过去的5月份,房价下跌已成定局。年初火热疯狂的“全线腾飞”的行情已然了无踪影。所以老张给这个月市场评论写下的标题是:“抢房盛筵散场,大温房市转凉”。

通过对五月份市场报告的分析,结合在市场上的实践经验,我认为,年初至今的“猛虎行情”确实已经到了尾声,或者说,已经结束了。

时至今日我们看到,行情正在逐步衰落,短短5个月的时间,我们经历了房价由快速上升、全线腾飞,到升幅放缓,价格开始下滑的过山车一样的行情。“猛虎行情”的“一鼓作气,再而衰,三而竭”,三个阶段全都经历过了。

在年初的前两个月,行情发展极其迅猛,房价不仅仅是快速上升,而是以不可思议的速率在飞速上扬,如同猛虎上山一样,到了3月份,行情开始转缓,升幅开始降低,到了4月份,市场的行情就在进一步放缓,房价的升幅也在进一步降低,时光进入5月份,市场的房价就开始普遍下跌。

我们来看一下年初至今的房价升幅的变化:

温哥华地区1、2、3、4、5月份房屋总体指标价格的升幅分别是:

2.0%,4.6%,3.6%,1.0%,-0.3%,这就是一个快速上升、逐步减缓、开始下跌的过程。

菲沙河谷地区大体上也是这样,1、2、3、4、5月房价的升幅分别是:

4.5%,6.4%,4.2%,0.9%,-2.1%,同样也是一个快速上升、逐步趋缓、大幅下跌的过程。

通过我们在市场上的实践和观察,加之综合分析5月份的市场报告,老张对目前的市态得出如下的概论:

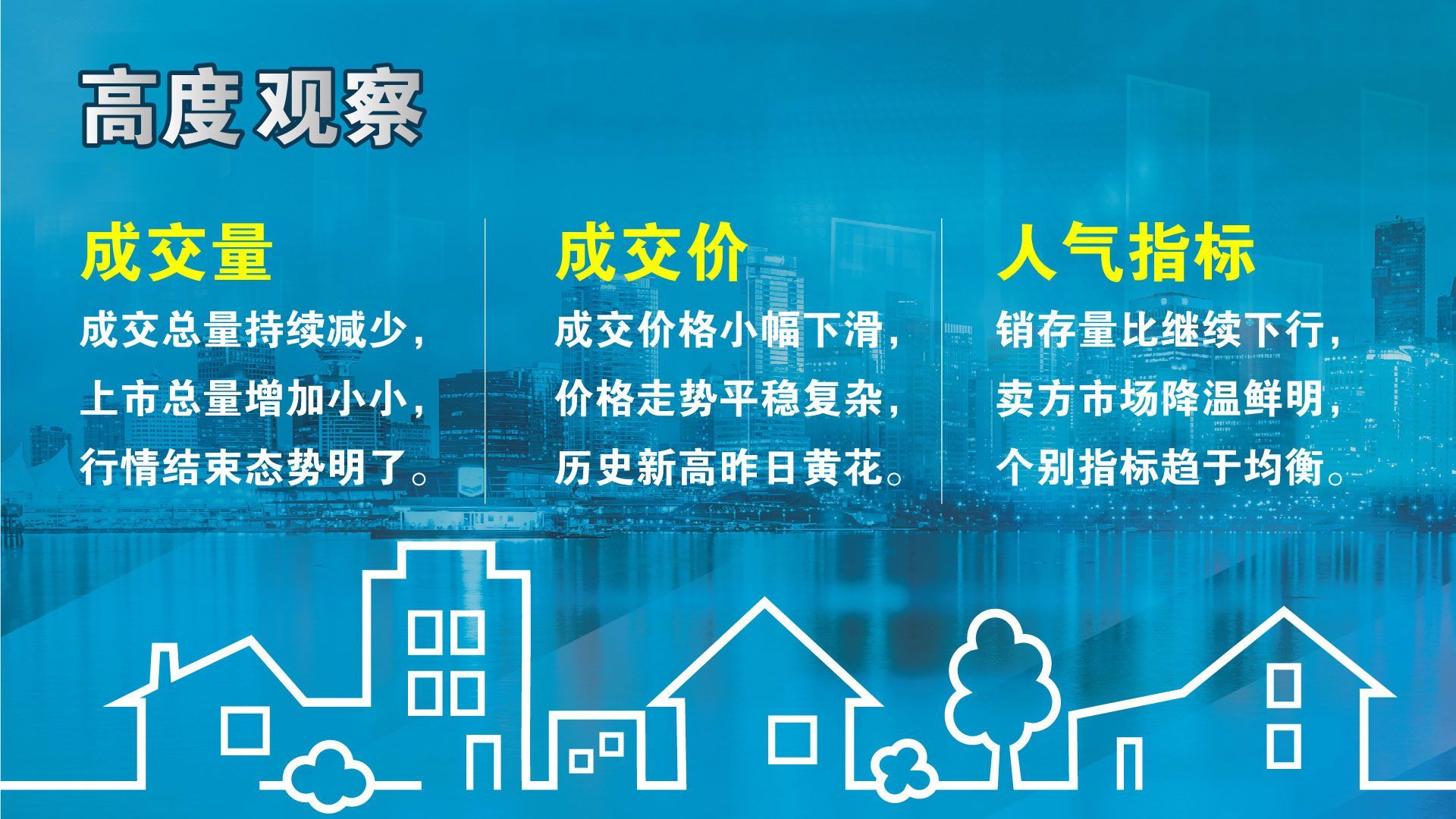

我们先来看第一条:成交总量持续减少,上市总量增加小小。

成交总量减少,上市总量增加,这就从根本上开始改善供求关系。成交总量比4月份降低了10%,而成交量居然已经比5月份过去10年来的平均值还低了13%,说明市场买家的人气和购买力已经减弱至平均水平的下方,以往疯狂的态势已经完全不在了。同时上市总量和前一个月相比增加了一点点,我们的广东话说“增加小小”,这同样构成了供求关系的一个平衡力量,在这种情况下,就是成交量减少,上市量增加,市场的房源总存量就得到了进一步的积累,过去5个月来市场房源总存量变化是这样的,1月份5000多套,2月份6000多套,3月份7000多套,4月份8800套,5月份就累积到了10010套,一万套的市场房源存量,已经开始接近平均值11500了,供求关系开始宽松,房屋买家开始冷静,这就形成了市场调整的基本条件。

我们要知道,房贷加息自然构成房价的压力,但是真正做到打压房价,最终还是要由“供求关系”这个主力军来执行。稍有市场关系常识的人都知道,供求关系是决定市场价格走向的关键因素。

这样的话,供求关系开始宽松,房价的上升和紧张的市场行情就得到了彻底缓解,我们一再提及的“猛虎行情”也就得到了终结。所以我们说:行情结束态势明了。

我们再来看看第二条:成交价格小幅下滑,价格走势平稳复杂。

温哥华地区5月份市场的总体指标价格下滑了0.3%。

市场总体价格走平并且开始徐徐下滑的时候,各个城区之间,不同的房型之间,都有纷乱复杂的涨跌互现的现象,这里尤其要注意的是,大温地区的房价跌幅只有0.3%,但是菲沙河谷的总体房价一个月之内,已经下跌了2.1%,这就显得我们的市场状况更加复杂了。

房价开始下滑,过去房价的历史新高就已经成了“昨日黄花”

不知道大家还是否记得,老张在上个月市场评论中就曾经断言,上个月的总体房价,就是本轮行情的最高点,也就是阶段性的房价峰值。

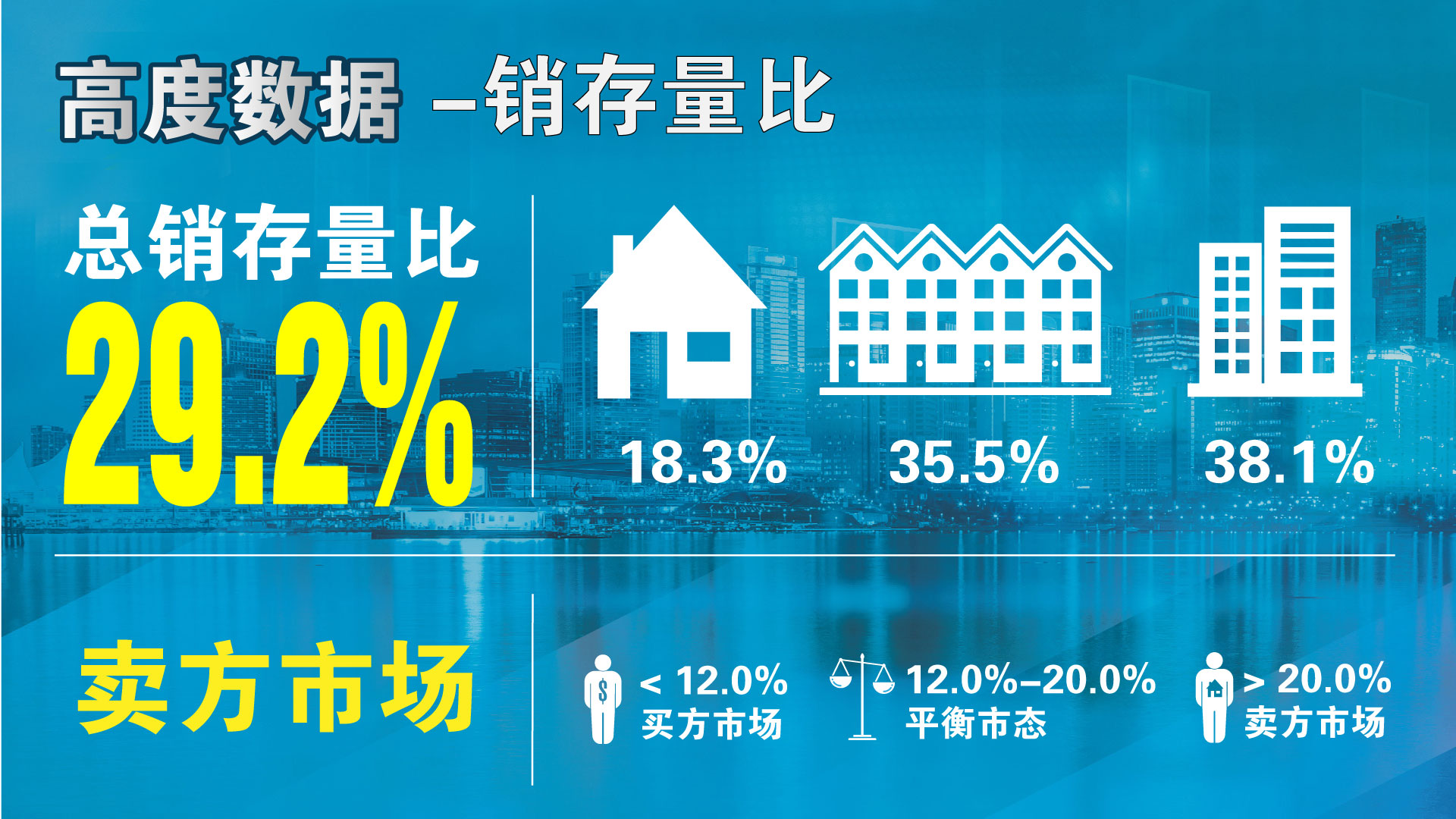

我们再来看看第三条:销存量比继续下行,卖方市场降温鲜明。

当房价出现拐点的时候,市场的人气就会急速的飘散,所以我们看到上个月市场的人气指标也在大幅的下滑。

我们过去几个月的销存量比是这样运行的:

1月份是40.3%,2月份达到了50.8%,3月份又上涨了6个百分点,达到了56.9%,4月份比3月份大幅降低了20个百分点,到了36.7%,5月份就直接降到了30%以下,跌到了29.2%。人气指标的大幅下降,原有的卖方市场当然就要降温了。这人气指标和成交价格的走势一样,也是加速上升,升势减弱和下跌的过程。

温哥华地区的29.2%这样一个销存量比,还算保留着一些人气儿,这也就是猛虎远去余威尚存的态势,反观菲沙河谷,人气指标已经很难看了,居然跌落到了22%。在过去两年内的狂热的市场行情中,菲沙河谷的销存量比曾经达到过92%这样一个超级疯狂的数值,而温哥华地区的销存量比的最高值是62.4%,出现于2021年的3月份。

所以我们看到菲沙河谷的房价过去几个月的急速蹿升,然后就是如今的,人气基本消散,房价大幅下跌的市场态势。

人气指标趋于均衡:

首先是房价的总体指标,0.3%的降幅,实际上就是一个价格平稳均衡的一个象征,涨跌幅度较小,当然就是一项均衡的指标。

第二个是温哥华地区独立屋的销存量比,5月份已经跌至18.3%,进入了平衡市态。大家都知道,销存量比在12%以下是买方市场,20%以上是卖方市场,12%至20之间就是平衡市场,现在,温哥华地区的独立屋市场的销存量比已经跌进了平衡市场范围。

有必要再强调一下,虽然我们的销存量比已经下跌,但还是维持在卖方市场范围,我们自从2020年6月份销存量比超越20%进入卖方市场以来,到如今已经维持了24个月,整整两年的时间,这是历史上绝无仅有的超级长期的卖方市场。

我们要密切注意人气指标,就是这个销存量比,老张相信它很快就会接近或者低于20%,终结这个史上唯一的长期的卖方市场,转入平衡市态。随着人气指标的下降,这个长期的卖方市场就有可能在近期彻底终结!

需要大家注意的是,我们自从2020年6月份销存量比超越20%进入卖方市场以来,到如今已经维持了24个月,这是历史上绝无仅有的长期的卖方市场。随着房价的下滑、人气指标的下降,销存量比趋于均衡,这个史上唯一的长期的卖方市场将得以终结,转入平衡市态。

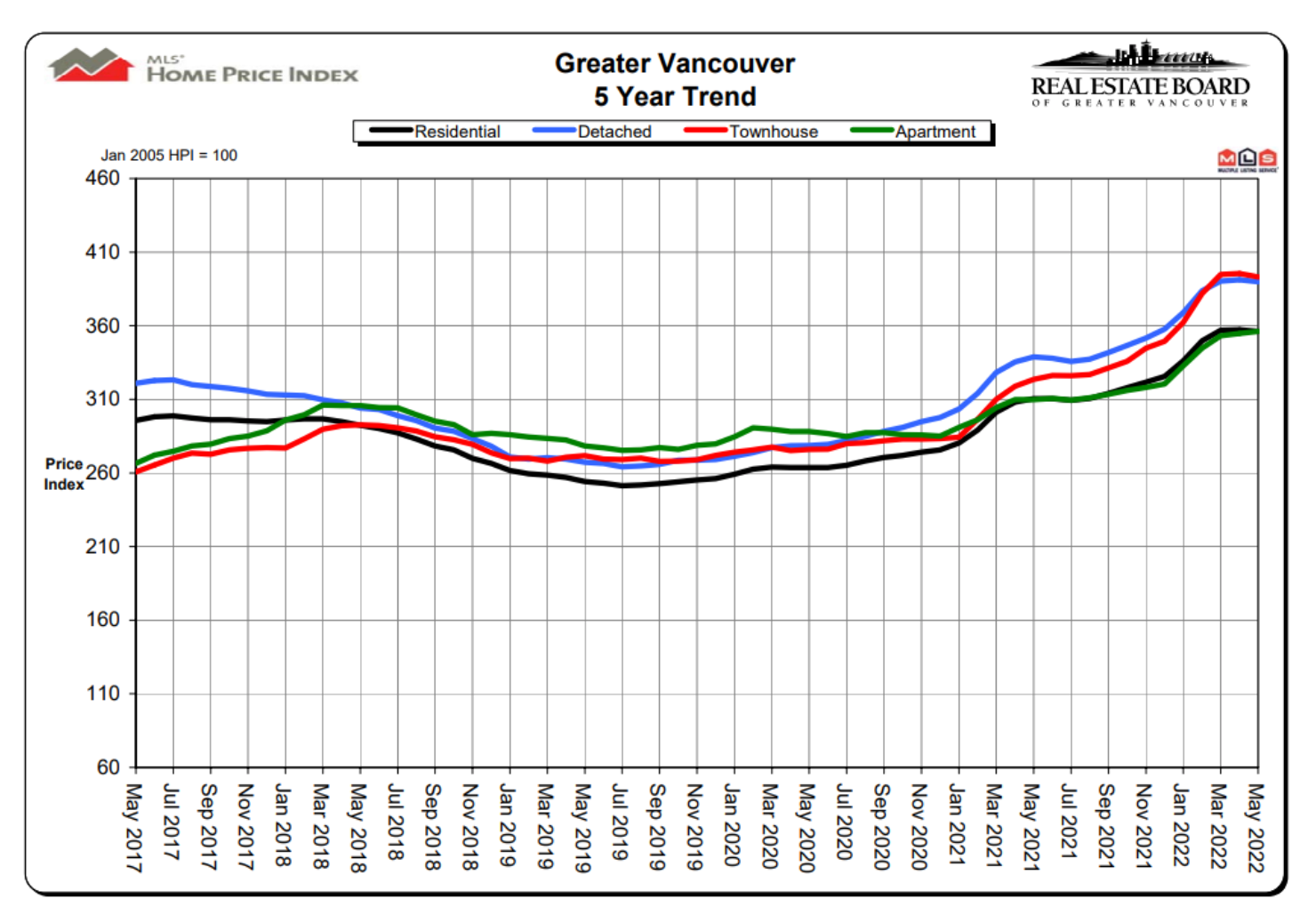

温哥华地区的HPI(房地产价格指数)从2005年的100点已经达到了目前的356.2点,菲沙河谷的HPI更是已经高达415.6点。具体来说就是温哥华地区的房屋价格,从2005年1月1日至今,已经上涨了256.2%,菲沙河谷上涨了315.6。

以前我们曾经提过,加息会影响房价,但是它有一定的滞后效应,应该在半年以上。因为以往的加息都是0.25% 或者是0.15%慢慢地逐次加上去的,可是这一次通货膨胀率过高,达到了7.0%左右,太过离谱,所以加息的速度也有些让人意外,就是一个0.25%之后又紧接着一个0.50%,加息的速度史上罕见,市场的反映很快,就在所难免了,这个所谓的“加息打压房价的滞后效应”已经被人为地大幅缩减了。

实际上,房贷的利息已经向上调整了好多,只是大家还没有感觉到而已。

以RBC为例,去年的9月份史上利率最低的时候,5年浮动利率为1.2%,5年固定利率为1.94%

时至今日,RBC的5年浮动利率已经上调到了2.75%,5年固定利率为4.4%,分别有了1.55% 和 2.5% 的涨幅。

我们测算过,利率每上涨0.25%,买家的购买力就会减少3-4%,上调至今已经减少了多少?大家可以自己算一算,会不会影响房价呢?答案是一定的。

疫情期间的市场表现:

我们来简要回顾一下,在以往27个月的疫情阶段,温哥华地区房地产市场的成交量从2020年3月下旬的急剧下滑,到4月份的惨不忍睹,再到5、6、7、8月份的逐月大幅增加,尤其是9、10、11、12月份的成交量大幅超越历史平均水平并创下历史新高,市场在从波谷向波峰急剧攀升,2021年年初开始,尤其在3、4、5月间,市场进入了几近疯狂的状态。在这样的一个背景下,各类房型的房价都在维持着持续上涨,尤其是独立屋和城市屋市场,一年多来价格一直在上升。6、7、8月份的市场虽然在缓冲盘整,但人气指标依然处于极热的卖方市场。刚刚过去的9、10、11、12月份,市场重拾升势并加速上升。年初以来的1、2、3、4月份,市场房价经历了加速上升、急速上升、升幅减缓、房价下跌的全部市场特征。

请看下列图表,观察过去12个月内各类指标价格的逐月变化:

在这个图表中大家可以看到,市场的房价总体上都在节节攀升。过去27个月的疫情阶段,是一个房地产市场的辉煌时期,市场经历了价格稳定、逐步上行、急速拉升的三个阶段,之后进入了6、7、8月的缓冲,9月份开始市场又重拾升势,房价维持了8个月的上行走势之后,开始下滑。

一般来说,确定一个市场是否买方、卖方、平衡状态要有至少3个月的数据支撑。温哥华地区的房地产市场目前已经全方位地处于“卖方市场”。从2020年6月份的市场总销存量比(当月的成交总量与市场的房源总量之比)突破20%之后,在之后的6个月之内维持在20% - 30%之间,这是“卖方市场”的初级阶段。从2020年的12月份开始至今,销存量比一直维持在30%以上的高位区域,这些强劲的销存量比的数据表明,我们已经有了24个月强有力的数据支撑,市场已经连续24个月维持着很高的人气指标和成交比例,已经连续24个月处于纯粹的、罕见的、长期的“卖方市场”。

专家测评表明,每当市场的销存量比值达到和超过20%的时候,市场理论上就进入了“卖方市场”范围,人气高涨房价上升,这是卖方市场的常态。

市场综述:

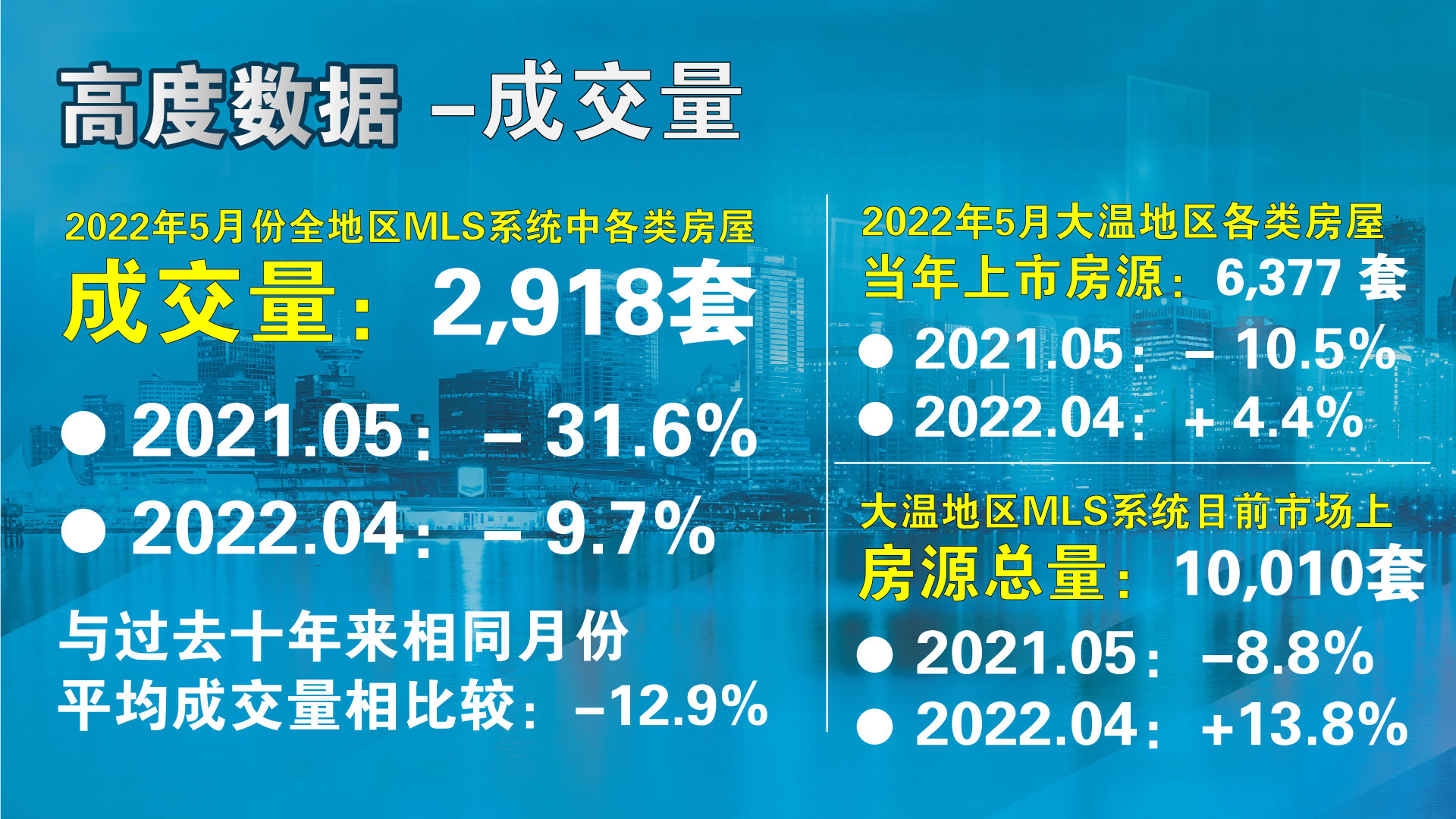

在成交量方面,温哥华地区房地产协会的数据报告显示,2022年5月份全地区MLS系统中各类房屋的交易总量为2,918套,与2021年5月份相比减少了31.6%,与2022年4月份相比也减少了9.7%。上个月的总成交量与过去十年来相同月份成交量的平均值相比,减少了12.9%。 2022年5月大温地区各类房屋的当月上市房源为6,377套,与2021年5月相比减少了10.5%,比2022年4月份增加了4.4%。大温地区MLS系统目前市场上的房源总量为10,010套,比2021年5月减少了8.8%,与2022年4月份相比增加了13.8%。

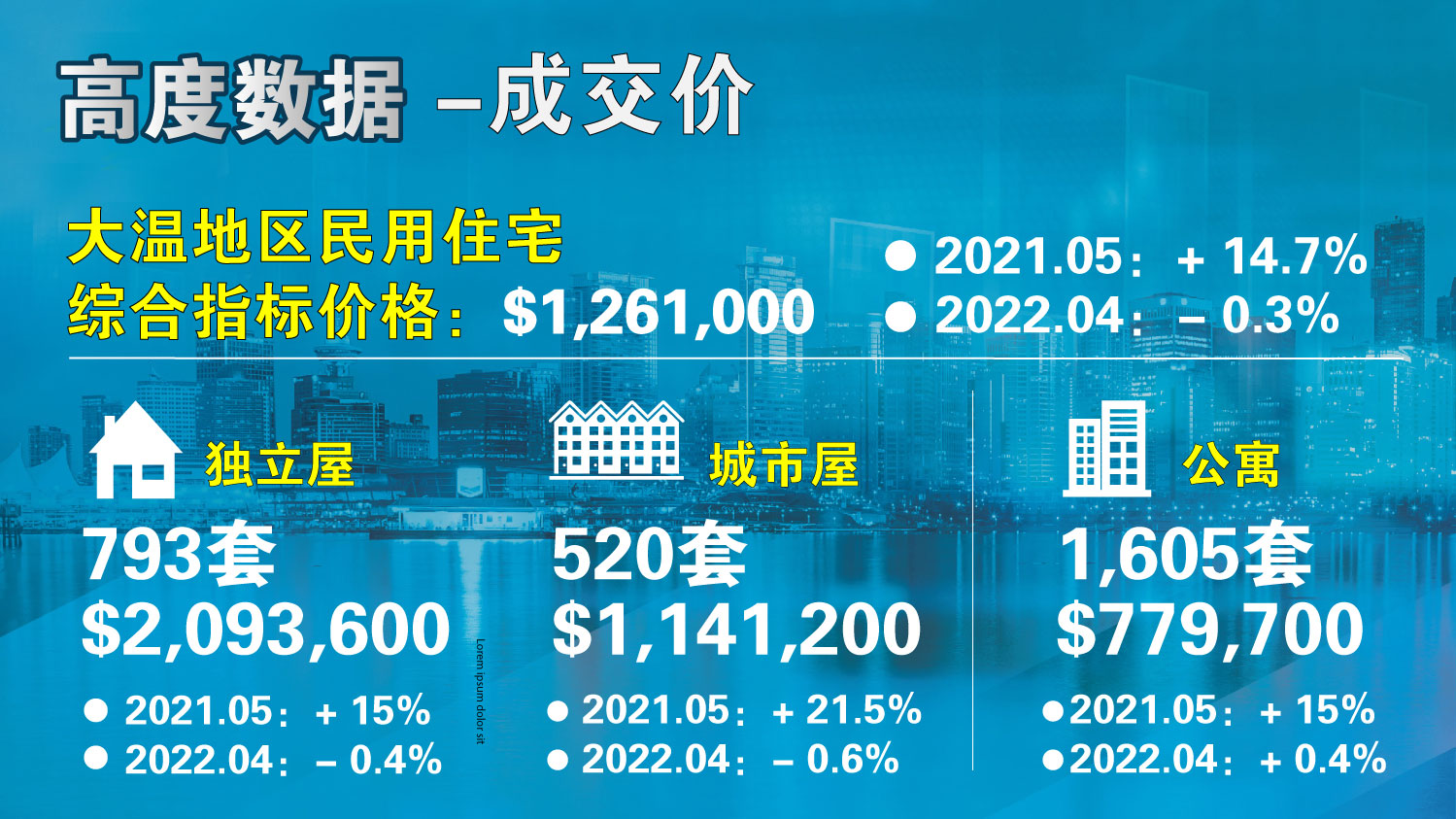

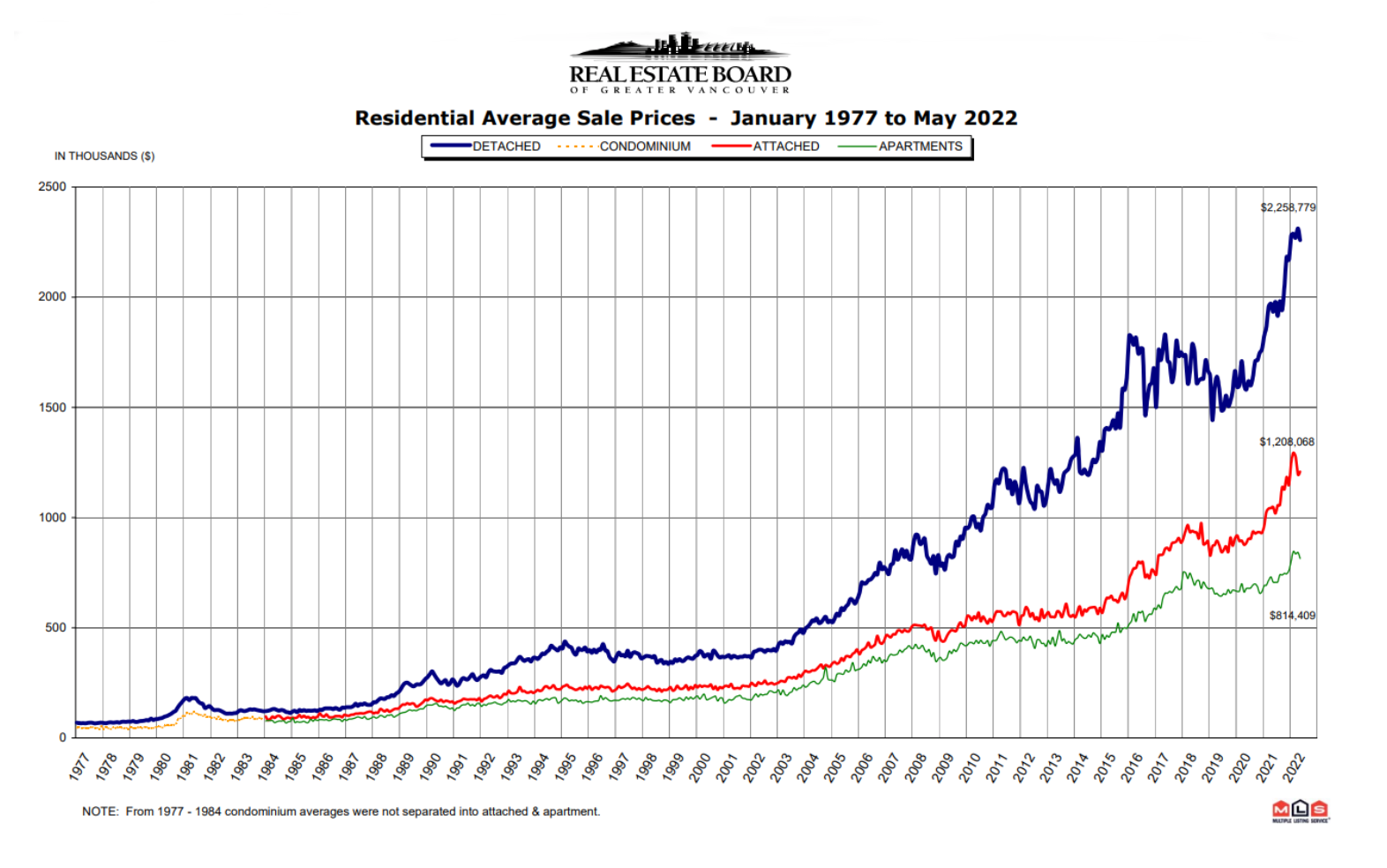

在成交价方面,大温地区民用住宅MLS房屋价格指数的综合指标价格现在是$1,261,100,比去年同期上涨了14.7%,与上个月相比价格下滑了0.3%。在各类房型中,目前全地区独立屋的指标价格为$2,093,600,比去年同期上升了15.0%,过去一个月下跌了0.4%;公寓的指标价格为$779,700,比去年同期上涨了15.0%,过去1个月来价格上涨了0.4%;目前全地区城市屋的指标价格为$1,141,200,比去年同期上涨了21.5%,比上个月下跌了0.6%。

人气指标方面,2022年5月市场的总销存量比(当月的成交总量与市场的房源总量之比)为29.2%,比上一个月降低了7.5%,总体上还是处于一个“卖方市场”。在各类房型中,独立屋的销存量比为18.3%,城市屋为35.5%,公寓为38.1%。销存量比的数值反应的是市场的人气,以上数据表明5月份的市场总体上人气开始趋于平淡。

房地产协会官方专家分析表明:每当销存量比小于12.0%的时候,市场价格就面临下行压力,我们称之为“买方市场”;每当销存量比处于12.0%至20.0%之间的时候,市场价格平稳,我们称其为“平衡市态”;每当销存量比大于20%的时候,市场价格就会获得上行的推力,“卖方市场”因此形成。

关键数据:

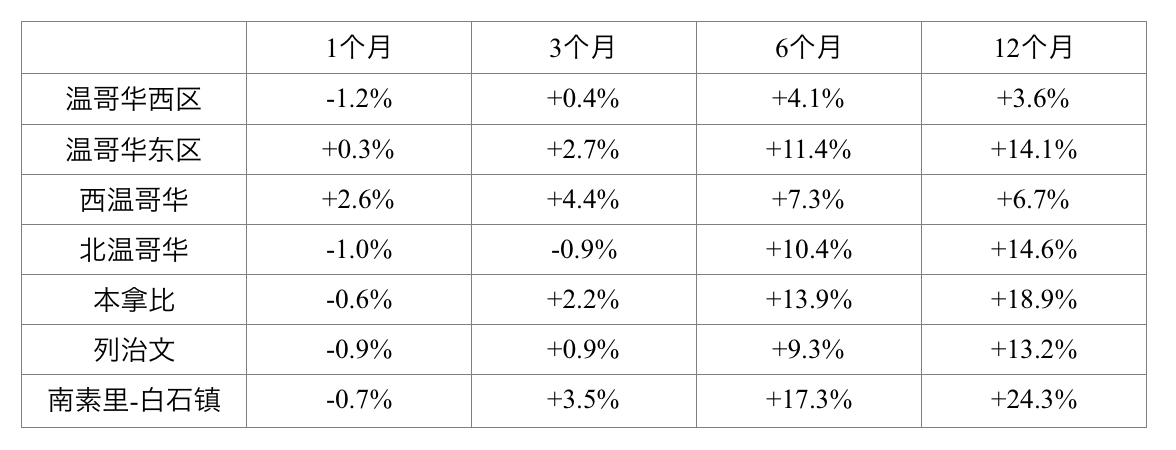

我们来看看温哥华东区、西区、西温、北温、本拿比、列治文、南素里-白石镇等华人聚居和钟爱的独立屋市场,过去一年来这几个城市区域的表现如何呢?

从上面的列表可以看出,中心城区的独立屋价格处于涨跌互现的状态。

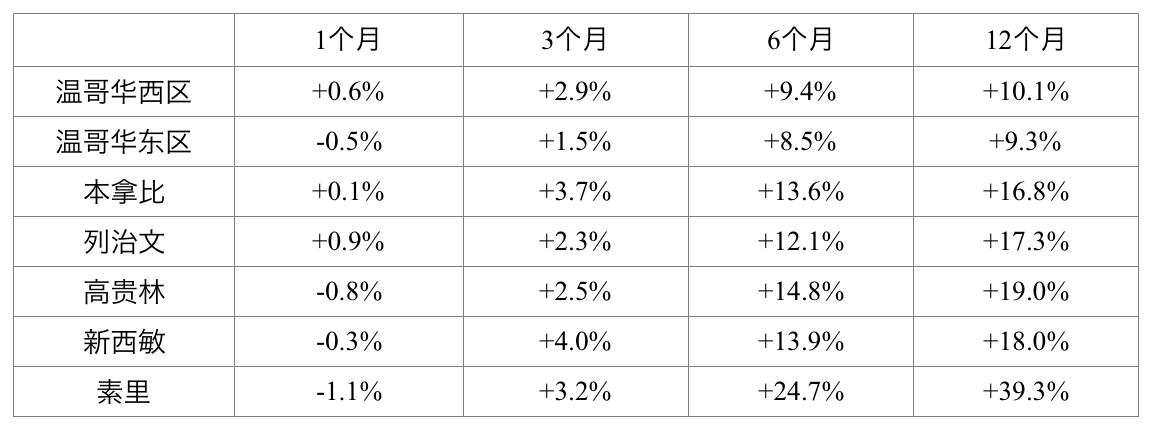

公寓市场方面,由于此类房屋的可负担能力较强,也是本地买家、留学生、加籍港人入市的活跃区域,但是疫情之下的表现稍逊一筹,最近开始扬升,市场转热。我们来看一看过去1年来几个中心城区公寓较为集中的市场价格变化:

大家应该多多关注公寓市场,因为公寓居住的疫情风险目前已经开始被忽略了,未来的公寓市场可能在市场行情调整的初期阶段,出现一轮“补涨”行情。据老张观察,在刚刚过去的3-4个月内,公寓市场已经明显地升温了,在目前市场开始下滑的时候,多数公寓市场还在上涨。

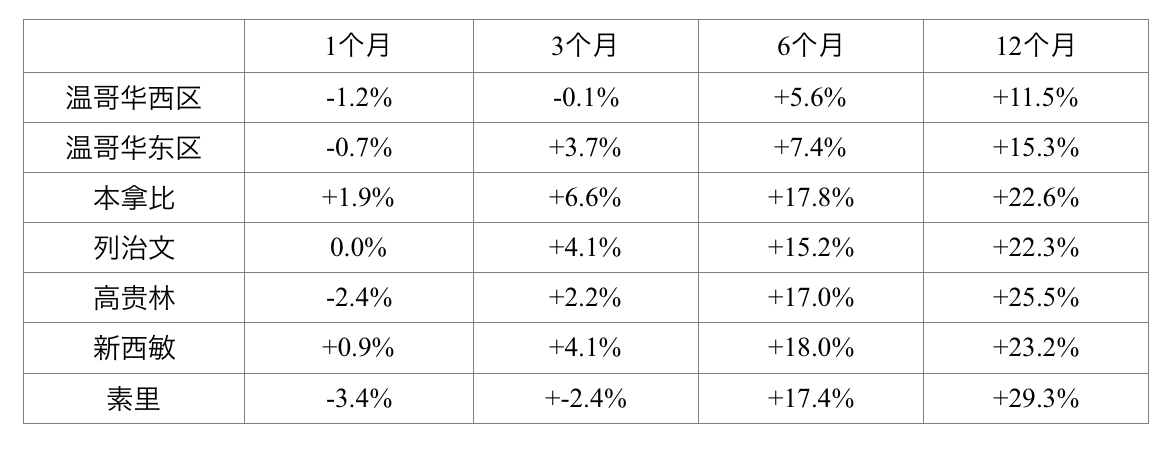

我们再来看一看疫情期间中心城区开始火爆、曾几何时极为疯狂的城市屋市场的价格变化:

城市屋以往的涨幅虽然落后于独立屋,但是后来者居上,并且引发了愈加疯狂的行情。现在城市屋的房价已经开始节节下跌了。

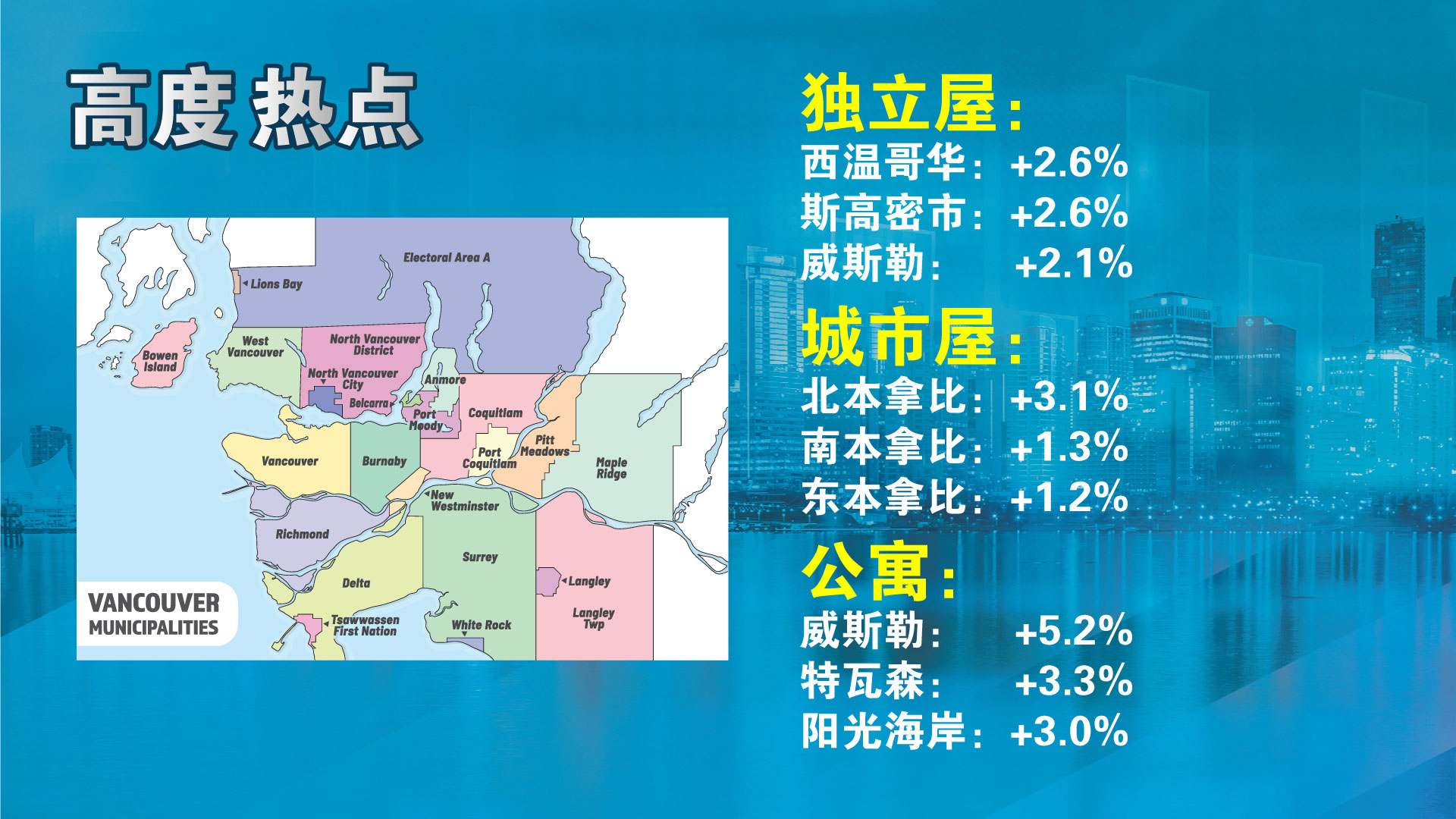

热点扫描:

市场热点:过去一个月内房价涨幅名列前茅的有如下城区:

观察结论 :

本轮以远郊房屋价格迅速上升为主线的,疯狂的市场行情,猛虎行情也好,长期的牛市也罢,已经告一段落了,市场已经进入调整期。

对于卖家而言,抓住这目前的猛虎远去余威尚存的市场热度赶快调整价格、套现离场,这应该是明智的选择,不然的话您就要等待下一个卖方市场了,估计您要等至少一年的时间。

对于买家而言,供求关系已经得到了缓解,房屋价格也已经开始下跌,市场的调整期,也就是房屋买家的黄金期,已经就在眼前。

希望朋友们都能够做出正确的选择。

老张之言,仅供参考。

更多信息请浏览:www.VanRealtor.com

© 加拿大高度传媒集团版权所有。若无授权,严禁转载,违者必究。