在刚刚过去的7月份,在超高气温的炎炎夏日中,我们的房地产市场却是冷若冰霜。所有的华人朋友都切实地感受到了,市场在不断地下跌,现在是房地产市场的下跌进行时。

我们以前提到过“虎头蛇尾”这个词汇,相信这就应该是今年的总体行情态势。年初以来,前3个月市场的涨势很猛,到了4月份,市场的涨势就开始放缓,到了5月份就开始下跌了,然后是我们过去的6月和7月,都在下跌,并且,这个下跌势头,就是我们经常讲的“跌势”,也就是“蛇尾”,在稳定的下跌运行中,还有那么一点点的加速的态势。

总体来说,过去的7个月,我们的房地产市场形势是这样的:前3个月疯狂上涨,中间1个月走势平平,最近3个月急速下跌。形成了一个很形象的“过山车行情”。市场的跌势刚刚走了3个月,未来还有进一步的下跌空间。

另外,刚刚过去的7月份,我们的气候环境是盛夏,而市场环境却是寒冬。这个月的市场,那叫一个冷啊,冷到了几乎无以复加的程度,所以我们给这期市场评论取名为:房市冰冷气温高,房价继续往下飘。房价持续下跌是目前市场态势的主旋律。

7月份的市场报告发表之后,给了我们好多重要的提示,老张对目前的市态得出如下的概论:

我们先来看第一条:

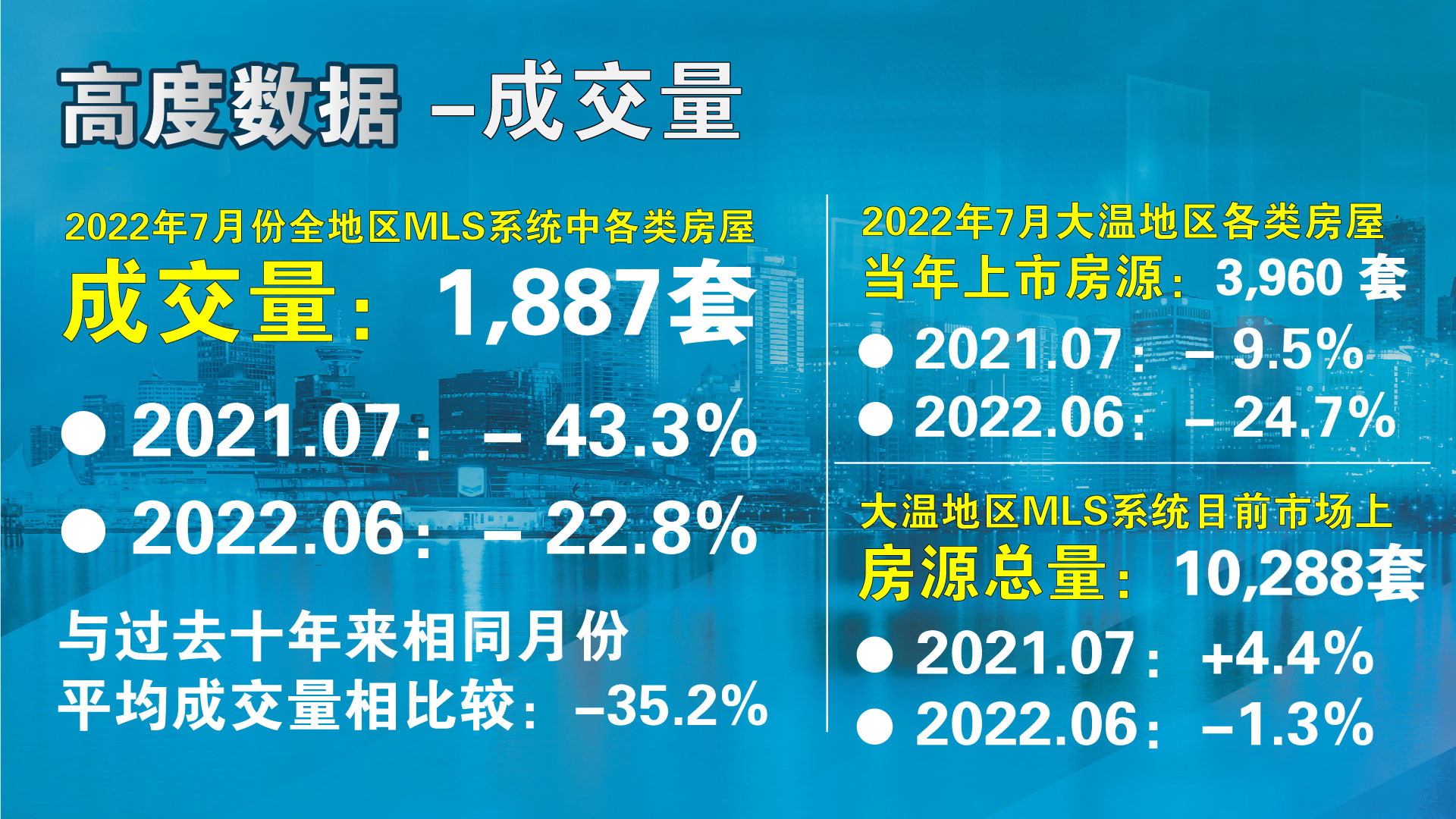

成交总量大幅减少,上市总量同步缩小。上个月的成交总量低于2000套,这个成交量与市场疯狂的月份相比,降低了一半还多。例如今年的4月份市场火热的时候,当月的成交量是4344套,而刚刚过去的7月份成交量只有1887套,与4月份相比降低了接近60%。

上市总量,在市场冰冻期的时候,也在大幅减少。上个月的上市总量仅仅是3960套,与3月份的6673套相比,也减少了超过40%。每当市场进入调整期的时候,总是量价齐跌因此,行情调整清晰明了。

我们再来看看第二条:

成交价格下跌加速,价格走势整齐同步。在温哥华地区,5月份市场开始下跌以来,5、6、7这3个月的市场跌幅分别为:-0.3%,-2.0%,-2.3%。这样比较一下,3个月来的市场跌势就是,下跌和加速下跌。菲沙河谷房价下跌的情况也基本上同样的情况,5、6、7这3个月的市场跌幅分别为:-2.1%,-3.3%,-3.2%。

价格系统在加速下跌,两大市场的下跌走势是完全一致的。尤其是菲沙河谷地区,连续2个月的跌幅都超过了3%,这几乎是以一个令人恐怖的速度在下跌。请大家想一想,如果按照超过3%的每月跌幅持续下去的话,一年之后会累积跌多少呢,想起来就是两个字:恐怖,所以我们说,远郊房价跌势恐怖。

我们再来看看第三条:

销存量比继续下行,这个很好理解,人气指标达到均衡,这里指的是如下概念:

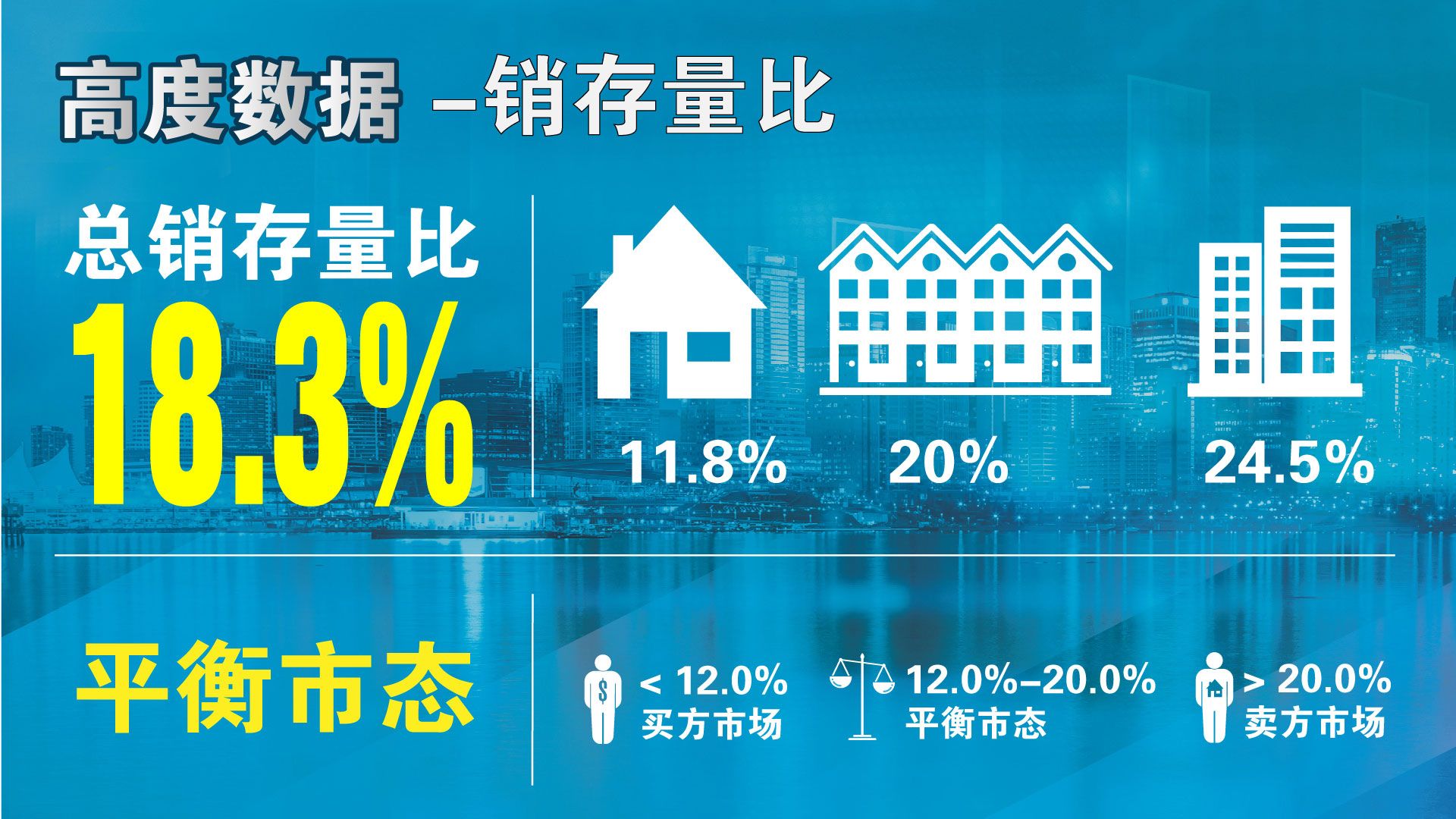

上个月的市场分析中,我们就提到过,人气指标如果再度下行的话,就会进入平衡市场。7月份的总体销存量比就是和我们预估的那样,继续下行,跌进了12%至20%这样一个平衡市态的范围。具体来说,目前的销存量比是18.3%,正式地进入了平衡市态。在平衡市态中,价格上升的动力已经消失,市场价格就一定处于一个漂浮向下的态势。

菲沙河谷目前的销存量比,也就是人气指标,比温哥华地区还低一些,6月份的时候就已经跌到了19.8%,7月份进一步跌到了15.5%,这是有快速进入买方市场的节奏啊。所以,“卖方市场彻底叫停”了。菲沙河谷的市场在6月份就已经进入了平衡市态,其标志就是销存量比跌破了20%,温哥华地区的销存量比是在7月份才跌破了20%。两大市场都已经进入了平衡市态,菲沙河谷的销存量比都已经开始向平衡市态的下沿靠近了,所以过去2年多来的超级疯狂的,史上最为漫长的卖方市场被彻底叫停了。

我们温哥华地区房地产协会主席Daniel John对目前市场态势的评论,具体来说就是:利息升高,通货膨胀,买家谨慎入市;房源宽松,市场下滑,房价3月连跌。所以,供求关系宽松,房贷利率上行,这些都构成了很大的市场压力。

疫情期间的市场表现:

我们来简要回顾一下,在以往29个月的疫情阶段,温哥华地区房地产市场的成交量从2020年3月下旬的急剧下滑,到4月份的惨不忍睹,再到5、6、7、8月份的逐月大幅增加,尤其是9、10、11、12月份的成交量大幅超越历史平均水平并创下历史新高,市场在从波谷向波峰急剧攀升,2021年年初开始,尤其在3、4、5月间,市场进入了几近疯狂的状态。在这样的一个背景下,各类房型的房价都在维持着持续上涨,尤其是独立屋和城市屋市场,一年多来价格一直在上升。6、7、8月份的市场虽然在缓冲盘整,但人气指标依然处于极热的卖方市场。刚刚过去的9、10、11、12月份,市场重拾升势并加速上升。年初以来的1、2、3、4、5、6、7月份,市场房价经历了加速上升、急速上升、升幅减缓、房价下跌和加速下跌的全部市场特征。

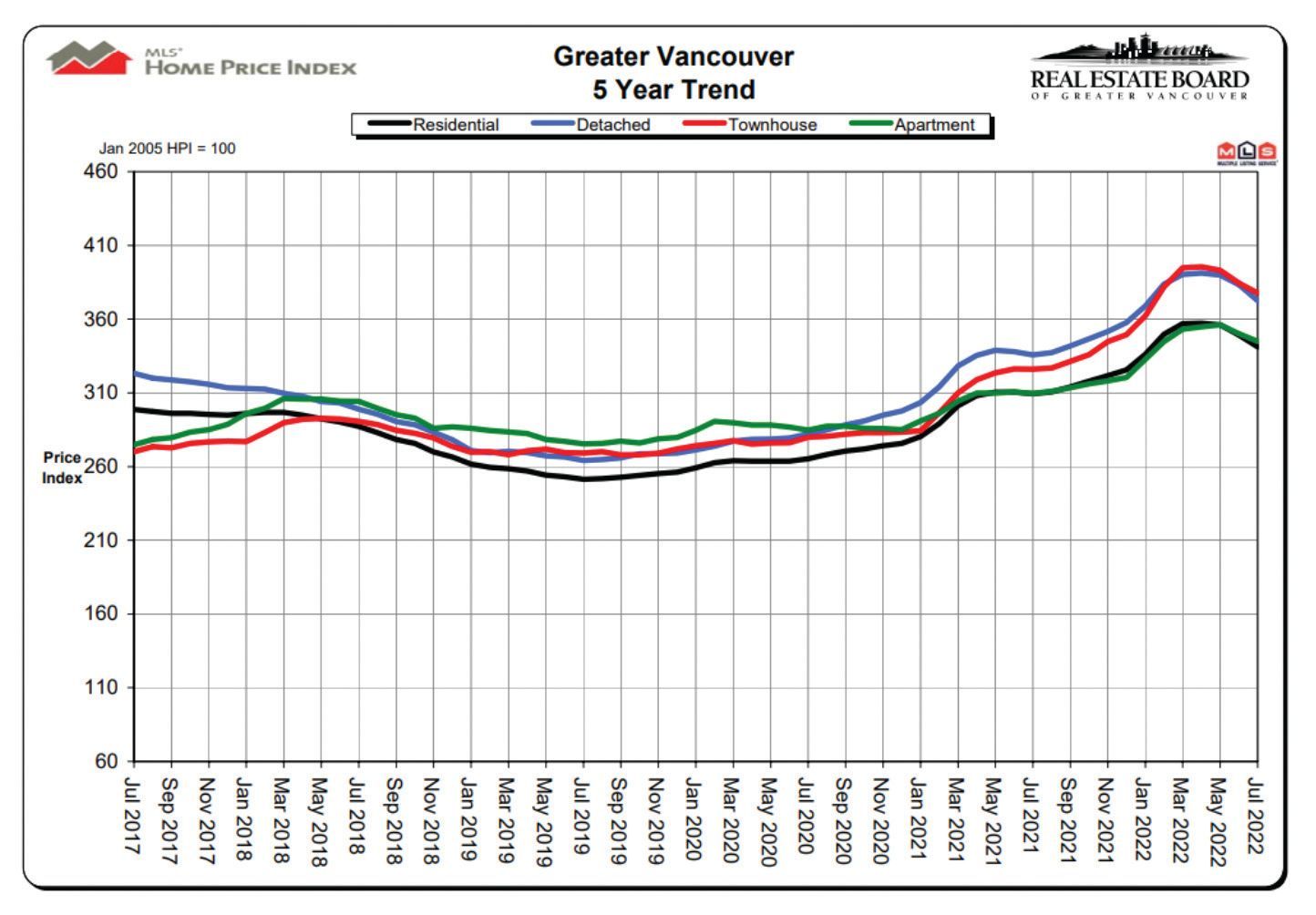

请看下列图表,观察过去12个月内各类指标价格的逐月变化:

在这个图表中大家可以看到,市场的房价总体上都在节节攀升。过去29个月的疫情阶段,是一个房地产市场的辉煌时期,市场经历了价格稳定、逐步上行、急速拉升的三个阶段,之后进入了6、7、8月的缓冲,9月份开始市场又重拾升势,房价维持了8个月的疯狂上行走势之后,今年的5月份开始下滑和加速下滑。

一般来说,确定一个市场是否买方、卖方、平衡状态要有至少3个月的数据支撑。温哥华地区的房地产市场目前已经全方位地处于“卖方市场”。从2020年6月份的市场总销存量比(当月的成交总量与市场的房源总量之比)突破20%之后,在之后的6个月之内维持在20%-30%之间,这是“卖方市场”的初级阶段。从2020年的12月份开始至今,销存量比一直维持在30%以上的高位区域,这些强劲的销存量比的数据表明,我们已经有了25个月强有力的数据支撑,市场已经连续25个月维持着很高的人气指标和成交比例,已经连续26个月处于纯粹的、罕见的、长期的“卖方市场”。

刚刚过去的7月份,市场的总体销存量比已经跌破20%,温哥华地区的房地产市场在7月份已经全线跨入平衡市场范围。专家测评表明,每当市场的销存量比值达到和超过20%的时候,市场理论上就进入了“卖方市场”范围,人气高涨房价上升,这是卖方市场的常态。

市场综述:

在成交量方面,温哥华地区房地产协会的数据报告显示,2022年7月份全地区MLS系统中各类房屋的交易总量为1,887套,与2021年7月份相比减少了43.3%,与2022年6月份相比也减少了22.8%。上个月的总成交量与过去十年来相同月份成交量的平均值相比,减少了35.2%。2022年7月大温地区各类房屋的当月上市房源为3,960套,与2021年7月相比减少了9.5%,比2022年6月份减少了24.7%。大温地区MLS系统目前市场上的房源总量为10,288套,比2021年7月增加了4.4%,与2022年6月份相比减少了1.3%。

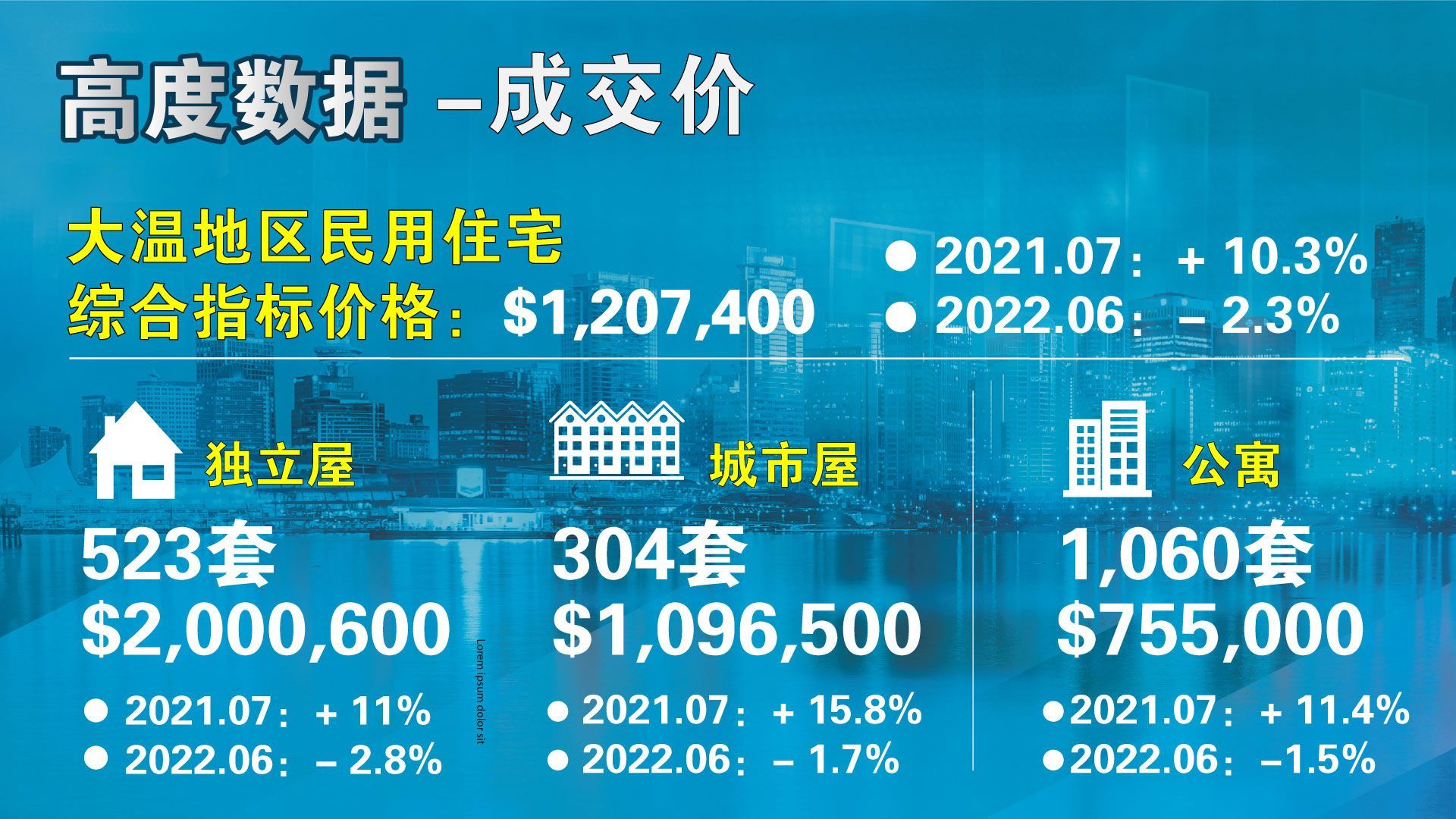

在成交价方面,大温地区民用住宅MLS房屋价格指数的综合指标价格现在是$1,207,400,比去年同期上涨了10.3%,与上个月相比价格大幅下滑了2.3%。在各类房型中,目前全地区独立屋的指标价格为$2,000,600,比去年同期上升了11.0%,过去一个月下跌了2.8%;公寓的指标价格为$755,000,比去年同期上涨了11.4%,过去1个月来价格下跌了1.5%;目前全地区城市屋的指标价格为$1,096,500,比去年同期上涨了15.8%,比上个月下跌了1.7%。

人气指标方面,2022年7月市场的总销存量比(当月的成交总量与市场的房源总量之比)为18.3%,比上一个月降低了5.1%,总体上已经跌入“平衡市态”。在各类房型中,独立屋的销存量比为11.8%,城市屋为20.0%,公寓为24.5%。销存量比的数值反应的是市场的人气,以上数据表明7月份的市场总体上人气开始趋于平淡。

关键数据:

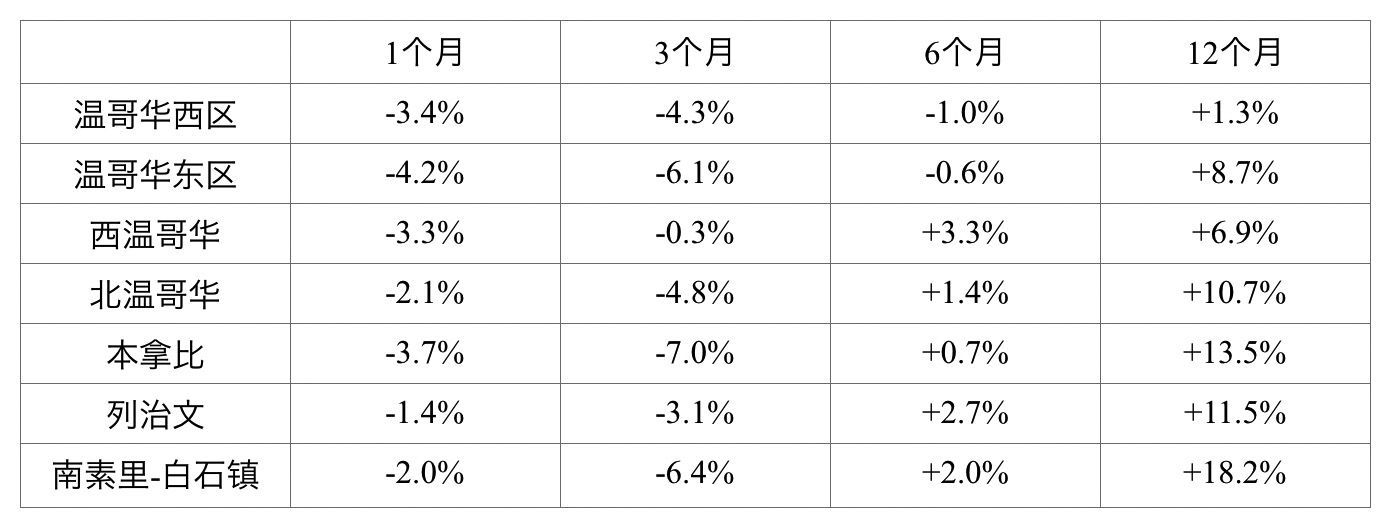

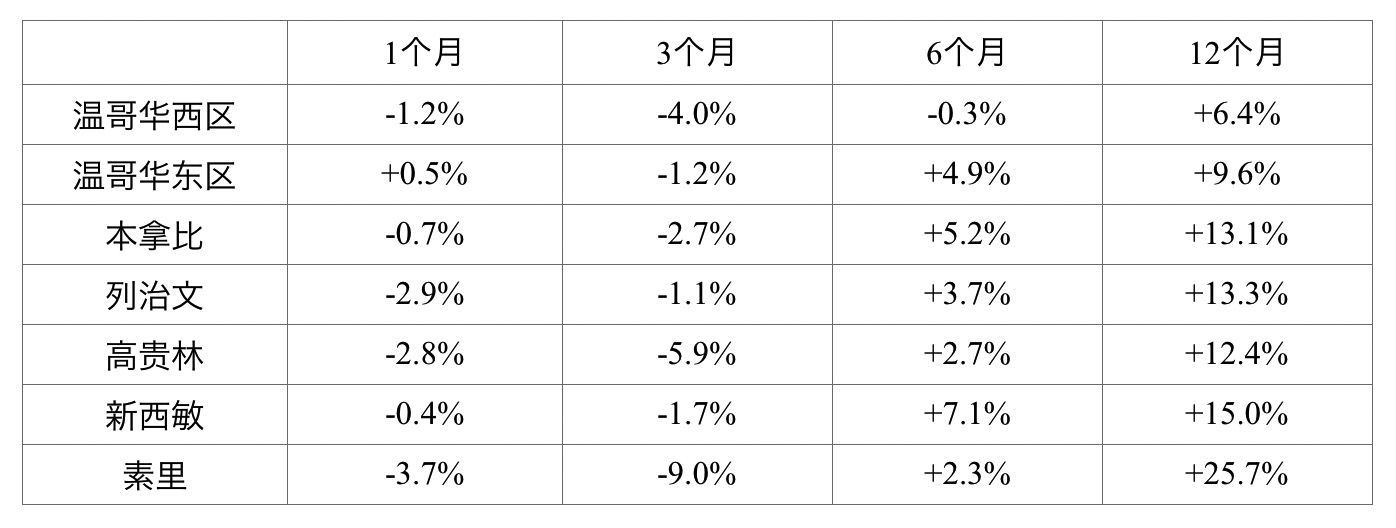

我们来看看温哥华东区、西区、西温、北温、本拿比、列治文、南素里-白石镇等华人聚居和钟爱的独立屋市场,过去一年来这几个城市区域的表现如何呢?

从上面的列表可以看出,中心城区的独立屋价格处于全线下跌的状态。

公寓市场方面,由于此类房屋的可负担能力较强,也是本地买家、留学生、加籍港人入市的活跃区域。我们来看一看过去1年来几个中心城区公寓较为集中的市场价格变化:

大家应该多多关注公寓市场,因为公寓居住的疫情风险目前已经开始被忽略了,而在过去2年的行情中,中心城区的公寓涨幅远远地落后于市场。未来的公寓市场可能在市场行情调整的初期阶段很“抗跌”。

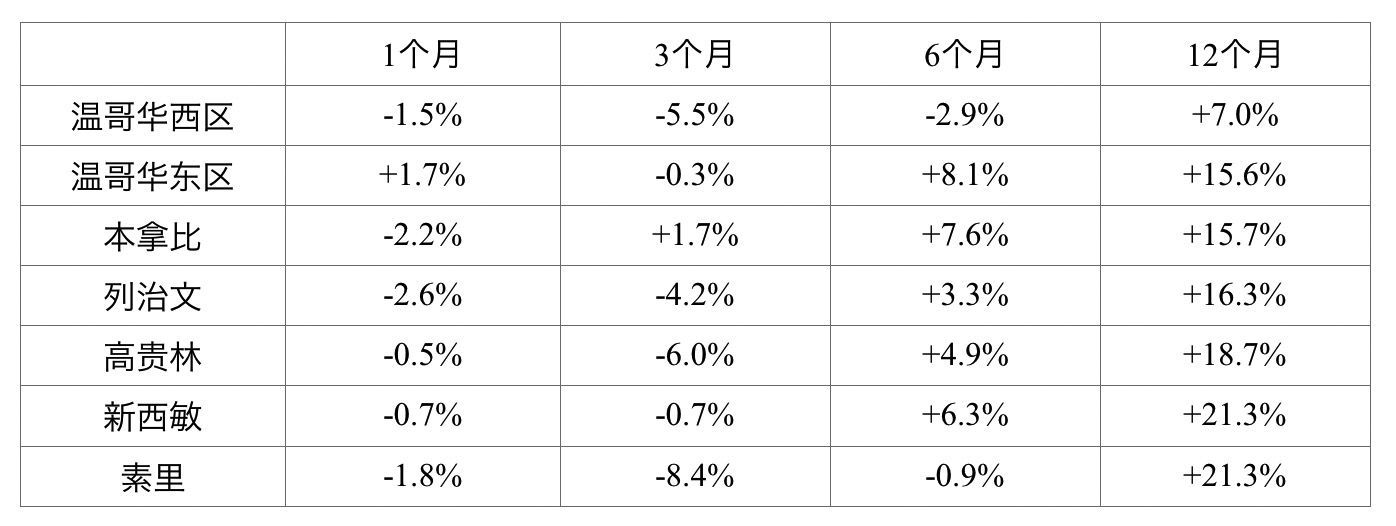

我们再来看一看疫情期间中心城区开始火爆、曾几何时极为疯狂的城市屋市场的价格变化:

城市屋以往的涨幅虽然落后于独立屋,但是后来者居上,并且引发了愈加疯狂的行情。现在城市屋的房价已经开始节节下跌了。

热点扫描:

市场热点:过去一个月内房价涨幅名列前茅的有如下城区:

在刚刚过去的7月份,跌幅前六名的城区、房型如下:

老张另外又查到了一些十分有用的数据和大家分享:

三个月来最大跌幅:Mission的独立屋,南本拿比Buckingham Heights的独立屋,跌幅超过了15.0%;枫树岭的Cottonwood和West Central这两个社区的独立屋,高贵林港的Central Pt Coquitlam和Birchland Manor的独立屋,还有North Delta的独立屋,跌幅都超过了13.0%。这一套数据,就是过去3个月来的累计跌幅排行榜有什么实质性的意义呢?其实质性意义有2个方面:

1. 这是市场开始下跌3个月以来的累计跌幅,我们要进行跟踪报道,去追寻市场下跌的轨迹和至暗的区域,也就是追寻市场投资的机会;

2. 历史上的数据告诉我们,过去几次市场调整的瞬间最大跌幅是26%,发生在西温的独立屋市场。按此推算,凡是跌幅超过20%,尤其是介乎于20%至25%的时候,任何城区、社区、任何房型都应该止跌回升了,换句话来说,26%应该是每一次市场调整的时候,累计跌幅的最大值。

而13%也好,15%也好,这样的跌幅,已经走完了跌幅最大值的一半了,值得密切关注。

在过去这一波行情中,菲沙河谷地区各个城区各类房型,最低的涨幅是41%(南素里的公寓),最高的涨幅是91%(Mission的独立屋)。同样,在过去这一波行情中,温哥华地区的各个城区和房型中,最低的涨幅还不足20%,都发生在公寓市场范围内,其中有:温哥华东区,温哥华西区,西温哥华,南本那比。最高的涨幅超过了70%,都在独立屋市场范围内,包括:枫树岭,高贵林港,皮特草原

我们在观察市场走向的时候,就是要多多关注这些个市场热点和冰点,才能够正确地把握市场的脉搏,为将来的地产投资指明方向。

观察结论:

未来几个月的市场还是以继续调整为主。多数人认为,只要央行加息不停,市场就会跌势不止,理论上来讲是正确的。但是,请大家注意,房贷利率的升跌,和央行的利息调整,在多数的时间里不是完全同步的,就像2020年3月底至2022年2月底,央行的利率维持在0.25%的两年期间,银行的房贷利率都在起伏一样,央行利率调整到今天,其目标并不是房地产市场,而是一路高企的通货膨胀率。

央行的利率不可能无止境地调升,房贷利率也没有可能涨升到令人无法负担的水平,凡事都会物极必反,未来的2-3个月应该是市场的关键时期,也很有可能是房屋买家和投资人入市的最佳黄金期,希望大家把握好机会。

© 加拿大高度传媒集团版权所有。若无授权,严禁转载,违者必究。