在刚刚过去的8月份,温哥华的房地产市场量价齐跌,市道清淡。相信朋友们都切实地感受到了,市场还在不断地下跌,且有愈演愈烈之势。纵观温哥华地区和菲沙河谷地区,两大地区的市场都非常冷清,成交量小,上市量更少,气候环境依然是盛夏,而市场环境却如同凛冽的寒冬。房屋的买家和卖家都很犹豫、谨慎、茫然。所以我们给这期市场评论取名为:买家卖家都懵圈,房价下飘去哪边?

目前,多数买家和卖家对市场都没有把握,都在犹豫不决。买家在犹豫,卖家也在犹豫,买家犹豫的是,现在是否可以买入,卖家犹豫的是,是否应该降价,配合市场走势以尽快套现离场。买卖双方犹豫的最重要原因,就是市场还会跌多久,跌多少?

所以,多数房屋的买家和卖家,心里或多或少都有一些茫然的感觉,所以上一期我们说,“入市出市两茫茫”,实际上,这种情况在8月份也一直在延续着。这就造成了8月份的市场量价齐跌,市场的氛围非常冷淡。

我们周围有很多朋友在谈论,市场还能跌多深、多久?暴跌的成交量是他们最为津津乐道的内容,由此推算,成交量暴跌40%-50%,难道价格也会同比例下跌吗?

成交量总体上应该还可以,这个我们应该看大的方向和总体数值,先来看看成交量的平均值就清楚了,过去10年的每年成交量的平均值是30000左右。去年的总成交量44000,因为行情火爆嘛!今年少一些是正常的,即便如此,到目前为止,8个月的时间成交量也达到了20517套,达到了平均值的2/3,也还在平均值的水平线上。

平均值的意义就在于,有些年份高,有些年份低,这是正常的,围绕着平均值,就是一种均线的运行,有多的年份,就一定要有少的年份,否则,平均值就没有意义了。至少我们目前的年度总成交量,还在平均值的线上。

一方面,我们过去8个月的总成交量达到了年度成交量的平均值,因为8个月的时间是一年的三分之二,20,000多套的总成交量也是年度平均值30,000的三分之二。另一方面,从年初到现在,我们温哥华地区每个月的房源总存量并没有达到平均值的水平,就是那个11000左右的数值。这意味着供求关系一直没有彻底的宽松下来,房价的跌幅自然就没有那么夸张。房源不宽松,房价的跌幅就会得到一定的限制,跌势就会得到一些延缓。

到今天为止,过去4个月以来的市场总体累计跌幅,在温哥华地区也就刚刚达到6.7%,菲沙河谷地区跌幅大一些,累计跌幅已经达到了13.0%。

有人曾经问老张,他感觉温哥华地区的房价下跌了至少10%,而不是上个月的不到5%,或者说现在的6.7%。老张对此类问题解答如下:

谈到一个地区的房价跌幅,我们说的是全地区的、总体的综合指标价格的跌幅,包括所有的城区和社区,所有的房型,他们的总体指标价格的累计跌幅,这相当于一个大范围的综合性的平均水平。不同的城区,不同的房型,涨跌幅度当然有一定的差异。比如说,在刚刚过去的这轮持续2年多的上涨行情中,公寓的涨幅就很有限,例如本那比Metrotown的公寓,在这一波上涨的行情中,经历2年多的时间,到4月份最高峰值的时候,总体涨幅仅仅有19.7%,而同期枫树岭的独立屋涨幅却达到了77.5%。当然下跌的时候这样的公寓市场也就比较抗跌,这就把累计的跌幅的平均值降低了一些。

个别城区和个别房型的跌幅稍大,达到和超过了10%,这是很正常的,例如,高贵林港和皮特草原的独立屋,过去4个月市场下跌的过程中,累计跌幅就都超过了13%。枫树岭的城市屋的跌幅都已经达到了15%。

8月份的市场报告发表之后,给了我们好多重要的提示,结合我们的市场实践,老张对目前的市态得出如下的概论:

上个月的成交总量和7月份一样,低于2000套,这个成交量与市场疯狂的月份相比,降低了一半还多。7月份成交量只有1887套,8月份的成交量就更少了一点儿,只有1870套。

8月份的上市总量也在大幅减少。各类房型在8月份仅仅上市了3328套,这是年初到现在,8个月里单月的上市量最少的一个月。

最大的上市量出现在年初的3月份,3月份的上市量是6673套,整整是8月份上市量的两倍。8月份的上市量仅仅是3月份上市量的50%。

这就是情绪困扰的结果,在目前的市场态势中,买方的行为小心谨慎,买方的心态如履薄冰,因为他们不知道市场还会下跌多少,现在买房是不是很吃亏,这是买方的一种情绪困扰。

卖方也同样有这样的困扰情绪,现在卖房是不是亏了?如果现在不卖的话,将来市场继续狂跌的话,损失不会更大吗?上市后的房子无人问津,要不要降低价格呢?

我们再来看看第二条:成交价格加速滑落,各类房型同步下挫,这句话应该很清晰的说明了市场价格的走势。

5月份市场开始下跌以来,温哥华地区5、6、7、8这4个月的市场单月跌幅分别为:-0.3%,-2.0%,-2.3%,-2.2%。虽然,最近这两个月,温哥华地区房价的下跌速度是均衡的,但是,菲沙河谷房价下跌的情况就不一样了,5、6、7、8这4个月的市场跌幅分别为:-2.1%,-3.3%,-3.2%,-4.5%,大家看看,从5月份的2%多,到6、7月份的3%多,再到8月份的4.5%,菲沙河谷的房价在加速滑落。

另外,我们说,各类房型同步下挫,市场形势很低迷,在各个城区各类房型中,全部都在大幅下挫,没有任何可见到的涨幅。

远郊别墅走势最弱,过去4个月来,远郊的独立屋价格下跌的幅度是最大的,这次市场的下跌,几乎就是远郊的独立屋在领跌。它们从2年前的价格上涨的领头羊,变成了现在的领跌品种,真就应验了那句话,当初涨得凶悍,现在跌势凶狠。

我们再来看一看人气指标:销存量比相对稳定,人气指标低位均衡。

7月份的销存量比已经跌进了低于20%的范围,具体来说是18.3%,已经进入了平衡市态。8月份的销存量比基本上和7月份等同,是19.4%,没有继续下滑,所以我们说它相对稳定。另外,相对于以往的40%、50%的销存量比,目前的数据就算做低位运行了,两个月的数值基本一致,所以我们说,人气指标低位均衡。

这样的市场,就应该算作“平衡市态特征鲜明”。每当销存量比处于12%至20%之间的时候,这就进入了平衡市态,这时,价格上升的动力已经完全消失,所以目前的房价就在不断地向下漂浮。

菲沙河谷目前的销存量比,比温哥华地区稍稍低了一点儿,他们比温哥华地区提前1个月,在6月份得时候就进入了平衡市态,到目前为止这样的平衡市态已经维持了整整3个月。6月份的时候是19.8%,7月份是15.5%,8月份是17.3%。

目前市场上有一个特殊的数据需要我们注意,就是房源总存量,8月份的房源总存量在降低,在过去4个月市场下跌的过程中,房源总存量从前3个月的10000多套降低到了现在的9662套。在房价下跌的过程中,市场的总供应量在减少,这种现象对房价的下跌会起到一点儿延缓的作用。

我们温哥华地区房地产协会的经济学家Andrew Lis对目前市场态势的评论是这样的:通胀加剧,利息升高,买家卖家入市减少,引发房价4个月连续下滑。就是这样,房贷利息走势的不确定性,造就了目前房地产市场的“冰河时期”。

市场表现:

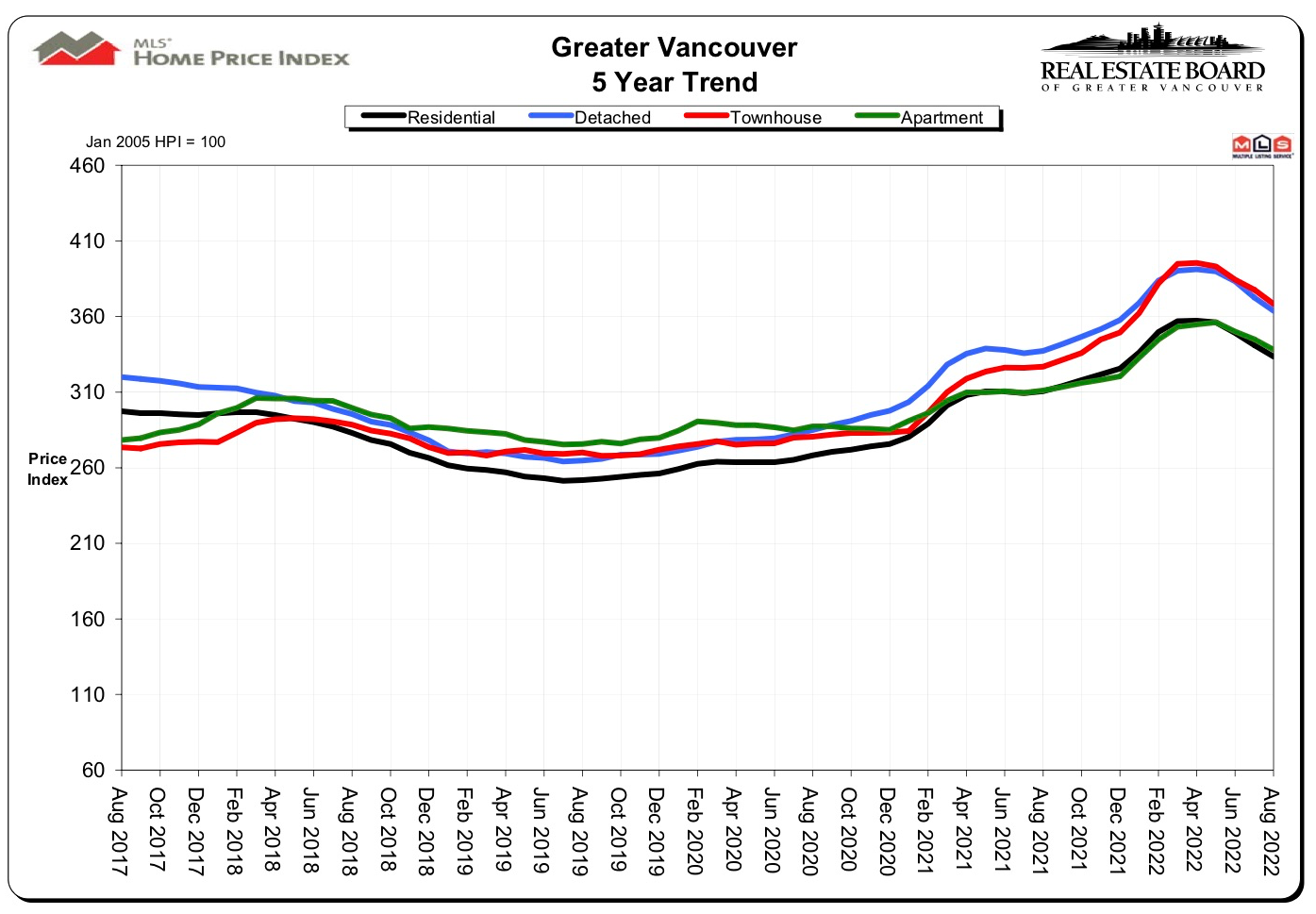

请看下列图表,观察过去12个月内各类指标价格的逐月变化:

在这个图表中大家可以看到,市场的房价在今年的5月份开始下滑和加速下滑。

刚刚过去的7月份,市场的总体销存量比已经跌破20%,温哥华地区的房地产市场在8月份已经是第二个月全线跨入平衡市场范围。

专家测评表明,每当市场的销存量比值达到和超过20%的时候,市场理论上就进入了“卖方市场”范围,人气高涨房价上升,这是卖方市场的常态。

市场综述:

在成交量方面,温哥华地区房地产协会的数据报告显示,2022年8月份全地区MLS系统中各类房屋的交易总量为1,870套,与2021年8月份相比减少了40.7%,与2022年7月份相比也减少了0.9%。上个月的总成交量与过去十年来相同月份成交量的平均值相比,减少了29.2%。2022年8月大温地区各类房屋的当月上市房源为3,328套,与2021年8月相比减少了17.5%,比2022年7月份减少了16.0%。大温地区MLS系统目前市场上的房源总量为9,662套,比2021年8月增加了7.3%,与2022年7月份相比减少了6.1%。

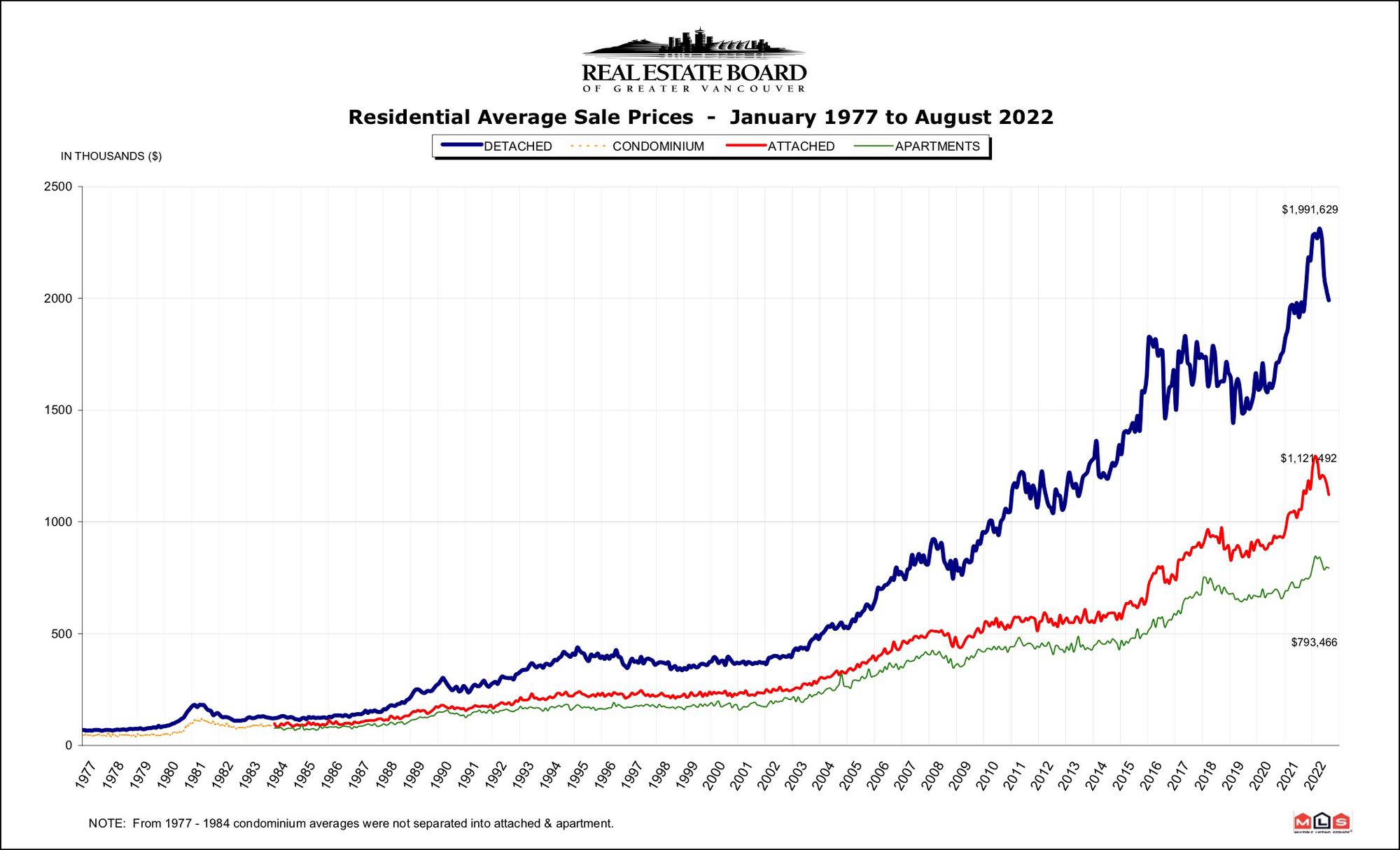

在成交价方面,大温地区民用住宅MLS房屋价格指数的综合指标价格现在是$1,180,500,比去年同期上涨了7.4%,与上个月相比价格大幅下滑了2.2%。在各类房型中,目前全地区独立屋的指标价格为$1,954,100,比去年同期上升了7.9%,过去一个月下跌了2.3%;公寓的指标价格为$740,100,比去年同期上涨了8.7%,过去1个月来价格下跌了2.0%;目前全地区城市屋的指标价格为$1,069,100,比去年同期上涨了12.7%,比上个月下跌了2.5%。

人气指标方面,2022年8月市场的总销存量比(当月的成交总量与市场的房源总量之比)为19.4%,比上一个月上涨了1.1%,总体上已经跌入“平衡市态”。在各类房型中,独立屋的销存量比为12.2%,城市屋为25.3%,公寓为24.8%。销存量比的数值反应的是市场的人气,以上数据表明8月份的市场总体上人气很平淡。

房地产协会官方专家分析表明:每当销存量比小于12.0%的时候,市场价格就面临下行压力,我们称之为“买方市场”;每当销存量比处于12.0%至20.0%之间的时候,市场价格平稳,我们称其为“平衡市态”;每当销存量比大于20%的时候,市场价格就会获得上行的推力,“卖方市场”因此形成。

关键数据:

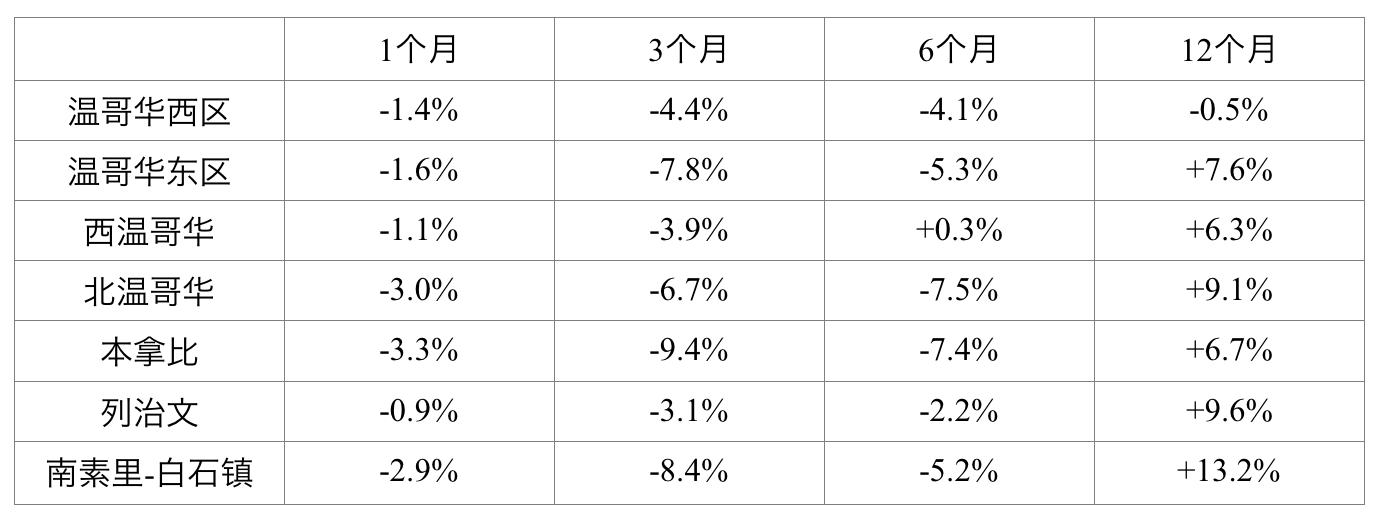

我们来看看温哥华东区、西区、西温、北温、本拿比、列治文、南素里-白石镇等华人聚居和钟爱的独立屋市场,过去一年来这几个城市区域的表现如何呢?

从上面的列表可以看出,中心城区的独立屋价格处于全线下跌的状态。

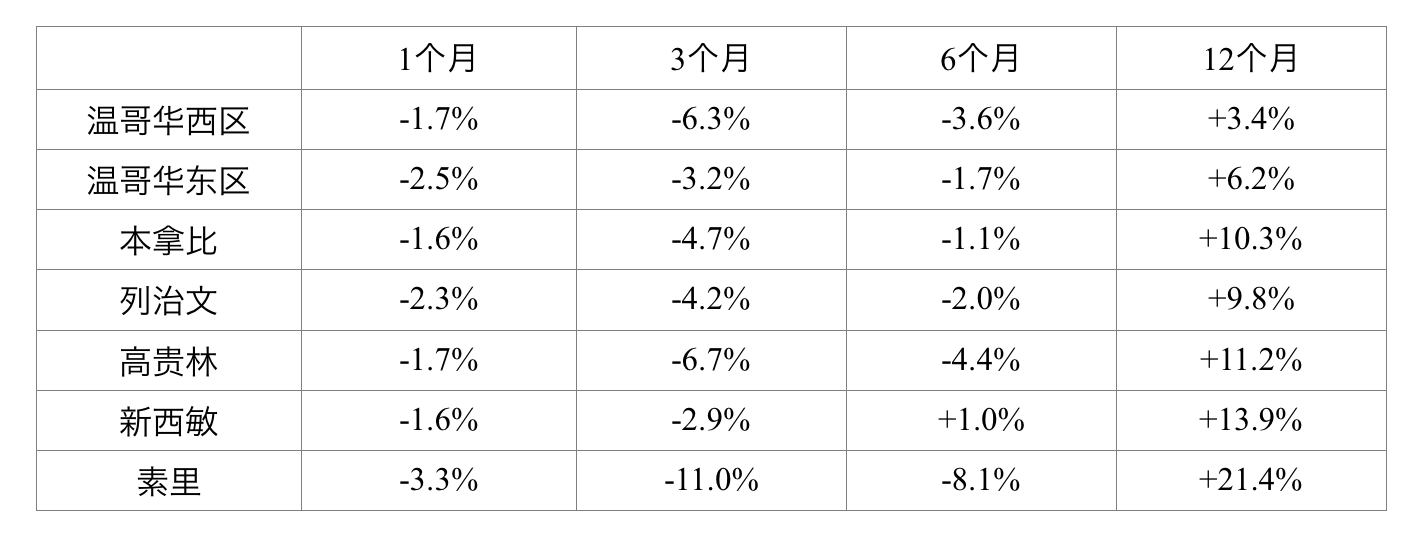

公寓市场方面,由于此类房屋的可负担能力较强,也是本地买家、留学生、加籍港人入市的活跃区域。我们来看一看过去1年来几个中心城区公寓较为集中的市场价格变化:

大家应该多多关注公寓市场,因为公寓居住的疫情风险目前已经开始被忽略了,而在过去2年的行情中,中心城区的公寓涨幅远远地落后于市场。未来的公寓市场可能在市场行情调整的初期阶段很“抗跌”。

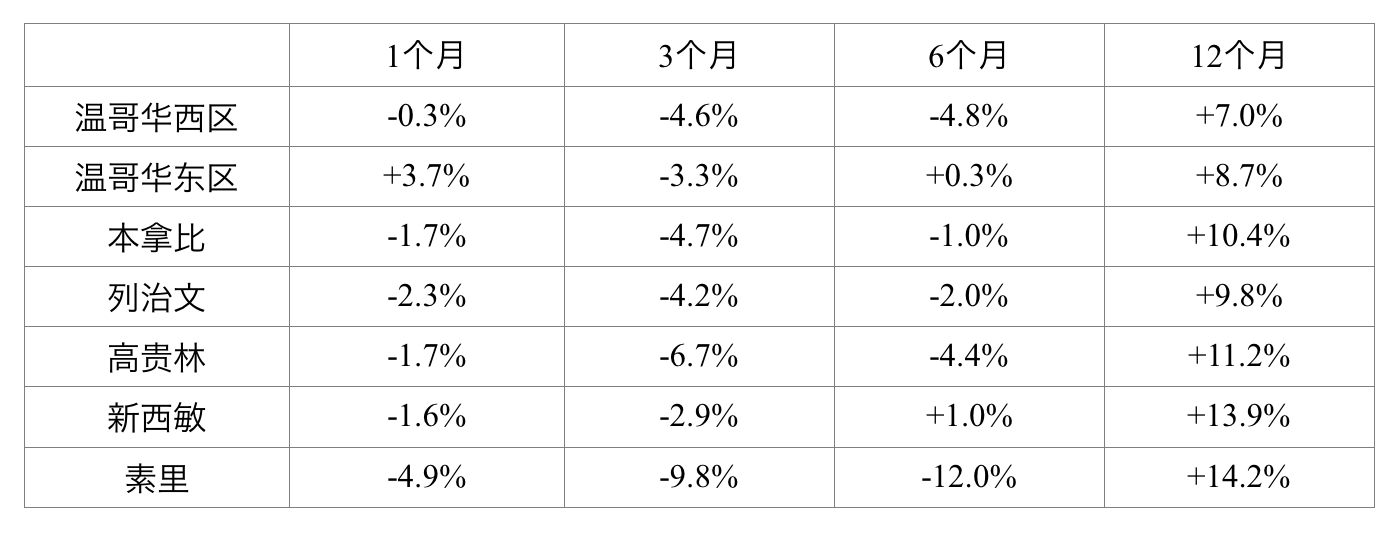

我们再来看一看疫情期间中心城区开始火爆、曾几何时极为疯狂的城市屋市场的价格变化:

城市屋以往的涨幅虽然落后于独立屋,但是后来者居上,并且引发了愈加疯狂的行情。现在城市屋的房价已经开始节节下跌了。

热点扫描:

在刚刚过去的8月份,跌幅前五名的城区、房型如下:

从本期市场观察开始,老张给大家总结一套十分有用的数据和大家分享,这就是从2022年5月份市场开始下跌以来累计跌幅的排行榜前六名。老张相信这套数据将对大家有所帮助,因为,哪里的房子跌幅较大,对于买家来说,哪里就存在更好的房价和投资机会。

温哥华地区和菲沙河谷地区四个月来累计跌幅排行榜前六名:

我们在观察市场走向的时候,就是要多多关注这些个市场热点和冰点,才能够正确地把握市场的脉搏,为将来的地产投资指明方向。

我们在观察市场走向的时候,就是要多多关注这些个市场热点和冰点,才能够正确地把握市场的脉搏,为将来的地产投资指明方向。

观察结论:

既然市场已经跌入了平衡市态,房价系统也在跌跌不休,未来几个月的市场还应该是以继续调整为主。

不过,除了房贷利息和通货膨胀的负面因素之外,其它对房地产市场有影响力的因素很快就会开始发生作用了,例如,新移民在大批登陆(预计今年登陆的新移民应该超过43万,来BC省的将超过10万人),房屋租金在疯狂地上升,会刺激更多的房地产投资人入场,房地产投资热度将继续高涨,还有,留学生在快速回归,经济数据在逐步向好等等。

我还是坚持这样的观点,凡事都会物极必反,未来的2-3个月应该是市场的关键时期,也很有可能是房屋买家和投资人入市的最佳黄金期,希望大家把握好机会。

© 加拿大高度传媒集团版权所有。若无授权,严禁转载,违者必究。