2023年1月份的市场,呈现了典型的无量空跌的状态,房价在小幅下跌,成交量大幅缩小,上市总量也同时徘徊于最低值范围。但是,温哥华地区的共管类房屋,就是城市屋和公寓,却实现了逆势上扬,堪称市态奇观。

市场在躺平,实际上市场在等待重要的消息,就是加息何时减缓和停止。在1月中旬加拿大央行宣布加息0.25%之后,市场果然有所反映,低价房屋的成交就渐趋活跃了起来。

共管房价逆势飘,是过去的1月份的市场特征。温哥华地区的城市屋在1月份上扬了0.8%,公寓上升了1.0%,其余的比如,温哥华地区的独立屋,菲沙河谷的所有房型,还都处于下跌的态势中。

温哥华地区的共管类房屋,是目前市场的一大亮点。逆势上扬,难能可贵,同时它也证明,我们的刚需市场依然强劲,市场的基础还是很坚实的。

从上个月的市场报告来看,结合我们的市场实践经验,老张对上个月的市场情况概括如下:

这个成交和上市总量少到了什么程度呢?就是少到了更低的极限值,12月底的时候我们看到,温哥华地区和菲沙河谷两大市场的12月成交总量加在一起才有2000套,这是过去10年来最低的单月成交量。到了现在的1月份,两大市场加在一起的总成交量居然进一步下滑到了1648套这样一个新的历史低位。

上市总量也是持续低迷。温哥华地区1月份的上市量,虽然比12月份增加了173%,但是市场的房源总量也还是维持在7000多套的低位,菲沙河谷的情况大体上也差不多,当月的上市量增加了130%,但房源总量过去40年来同期的最低值。

这就自然形成了买卖双方角力分歧的局面。很多卖方在坚守自己的价格底线,买方认为市场还会继续下探,这就造成了,低价Offer满天飞,卖家坚守不理会,这样一个难于成交的局面。

我们再来看看第二条:成交价格小幅下滑,下跌减速空跌尴尬,这是说,1月份温哥华地区房价的总体跌幅,由于共管类房屋价格的逆势上扬,几乎抵消了独立屋的跌幅,这样,总体房价的跌幅就很小了。所以1月份房价的下跌速度得以减缓。加之成交量的低迷,就形成了一个尴尬的空跌局面。这个刚需房屋称王称霸指的就是共管类房屋逆势上扬的情况了,而且在某些城区内的共管类房屋,单月的价格升幅是很惊人的。

在温哥华地区,共管类房屋按照房型和城区分类统计,总共有37个城区的数据,其中25个城区和房型都有不同程度的涨幅,上涨的城区和房型的比例居然达到了67.5%,超过了三分之二!

菲沙河谷的情况怎么样?和温哥华地区差不多吗?

不是的,菲沙河谷稍差一些,在16个单列的共管类房屋的统计数据中,只有4个城区有涨幅,仅仅占总量的四分之一。

第三条:销存量比下滑稳定,人气平平市态冷清,过去的几个月基本上都是这样的,低价房屋相对坚挺,也还是在讲共管类房屋的价格上涨。老张在这里要强调一下,在市场总体的价格系统继续下跌的时候,共管类房屋逆势上涨的幅度,有些城区涨幅惊人啊。单月的涨幅有些都超过了5%,达到了7%以上。所以我们说低价房屋相对坚挺。

◎ 市场表现:

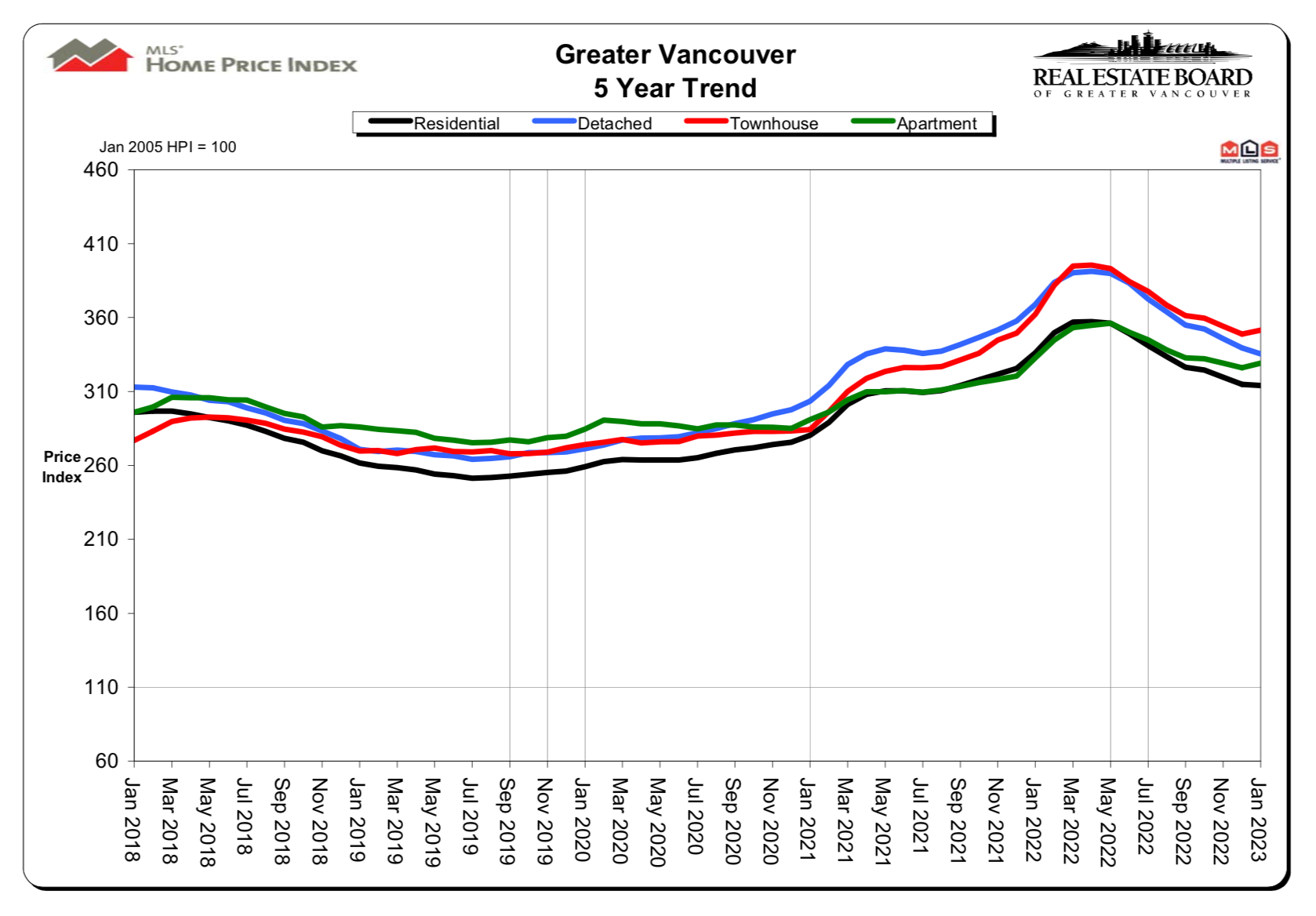

请看下列图表,观察过去12个月内各类指标价格的逐月变化:

在这个图表中大家可以看到,市场的房价在今年的5月份开始下滑至今,已经连续9个月了。

市场综述:

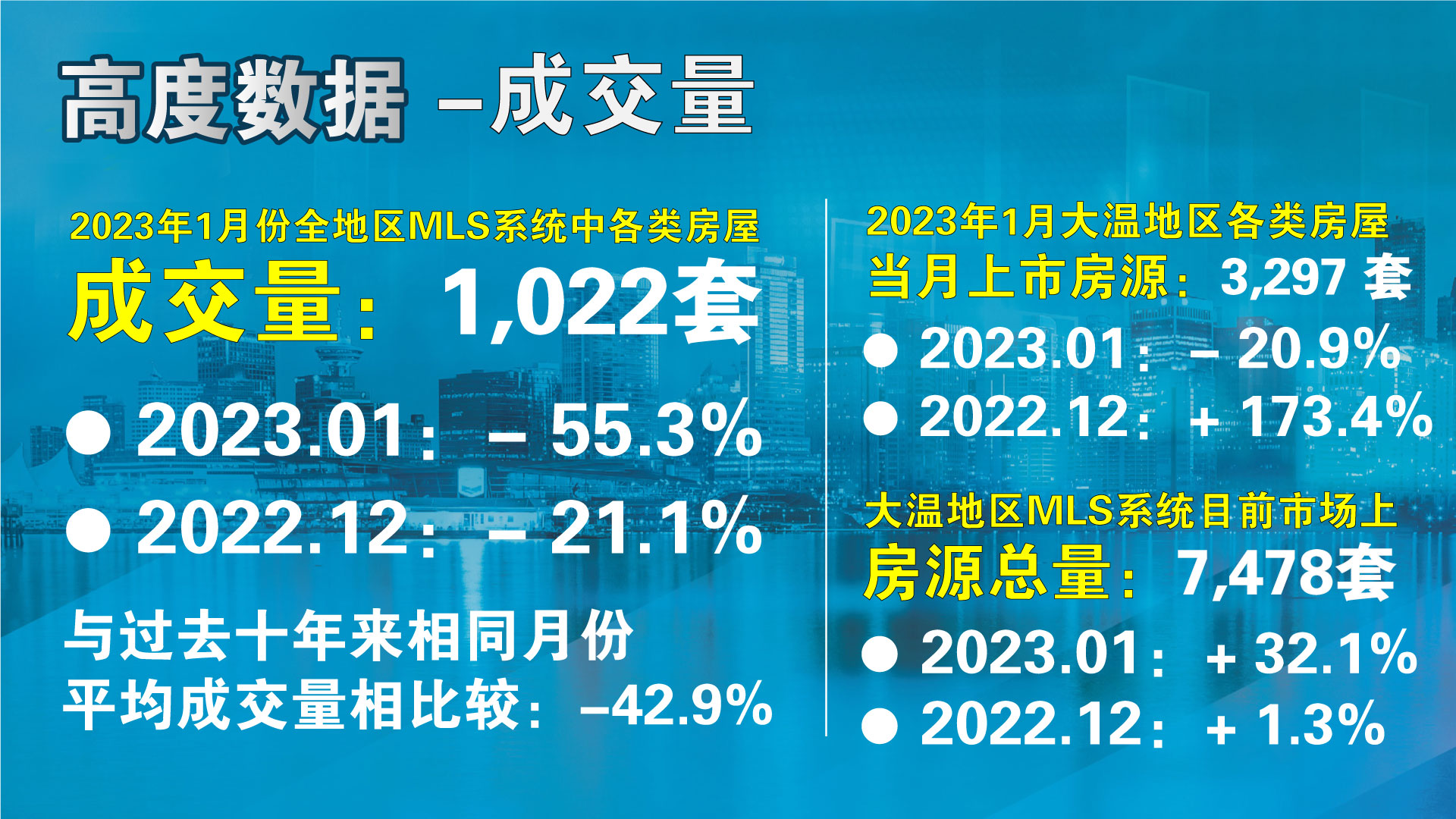

在成交量方面,温哥华地区房地产协会的数据报告显示,2023年1月份全地区MLS系统中各类房屋的交易总量为1,022套,与2022年1月份相比减少了55.3%,与2022年12月份相比减少了21.1%。上个月的总成交量与过去十年来相同月份成交量的平均值相比,减少了42.9%。2023年1月大温地区各类房屋的当月上市房源为3,297套,与2022年1月相比减少了20.9%,比2022年12月份增加了173.4%。大温地区MLS系统目前市场上的房源总量为7,478套,比2022年1月增加了32.1%,与2022年12月份相比增加了1.3%。

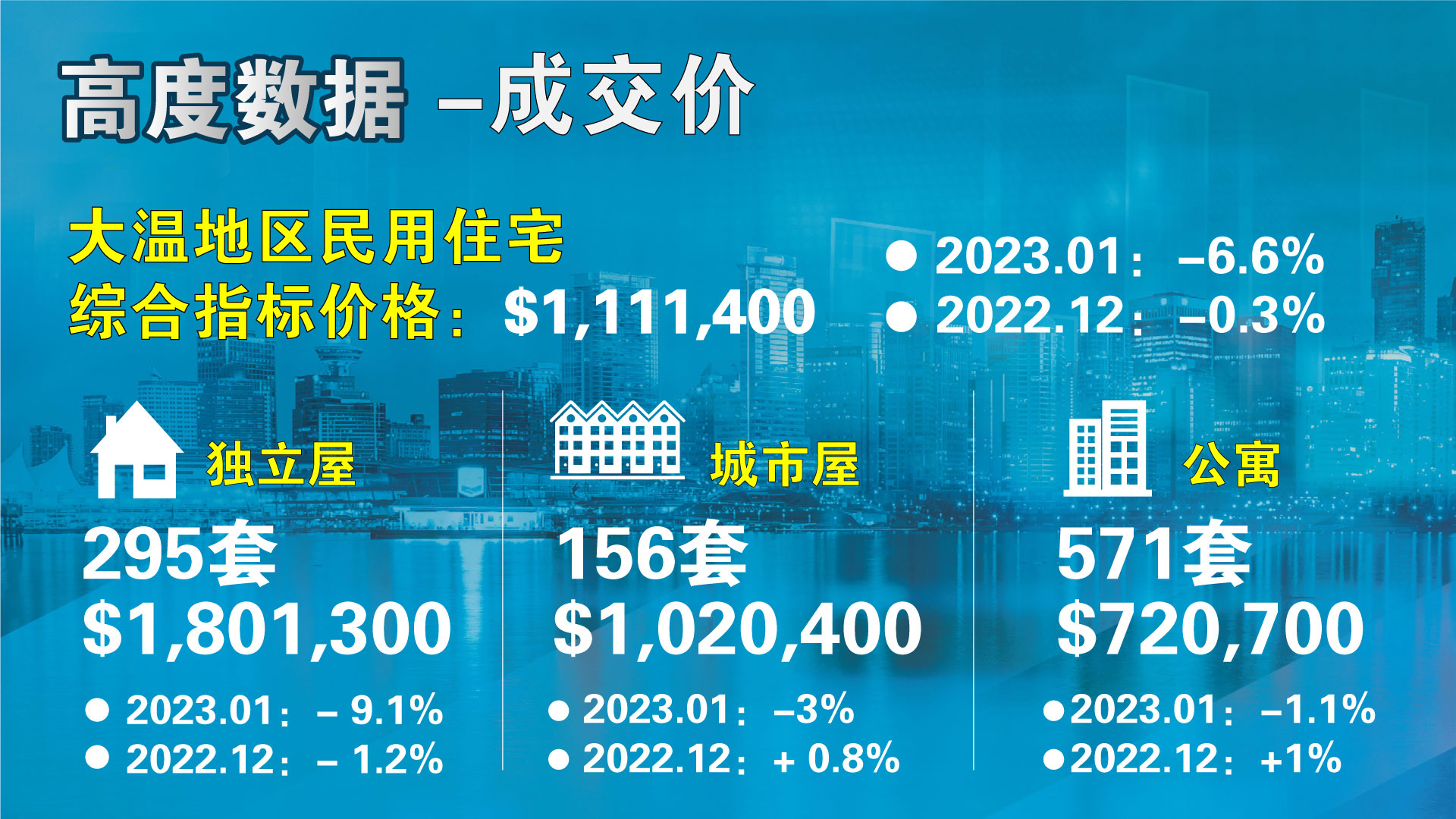

在成交价方面,大温地区民用住宅MLS房屋价格指数的综合指标价格现在是$1,111,400,比去年同期下跌了6.6%,与上个月相比价格下滑了0.3%,自从5月份市场开始下跌以来,温哥华地区的总体指标价格累计下跌了12.2%,菲沙河谷累计下跌了21.5%。在各类房型中,目前全地区独立屋的指标价格为$1,801,300,比去年同期下跌了9.1%,过去一个月下跌了1.2%;公寓的指标价格为$720,700,比去年同期下跌了1.1%,过去1个月来价格上涨了1.0%;目前全地区城市屋的指标价格为$1,020,400,比去年同期下跌了3.0%,比上个月上涨了0.8%。

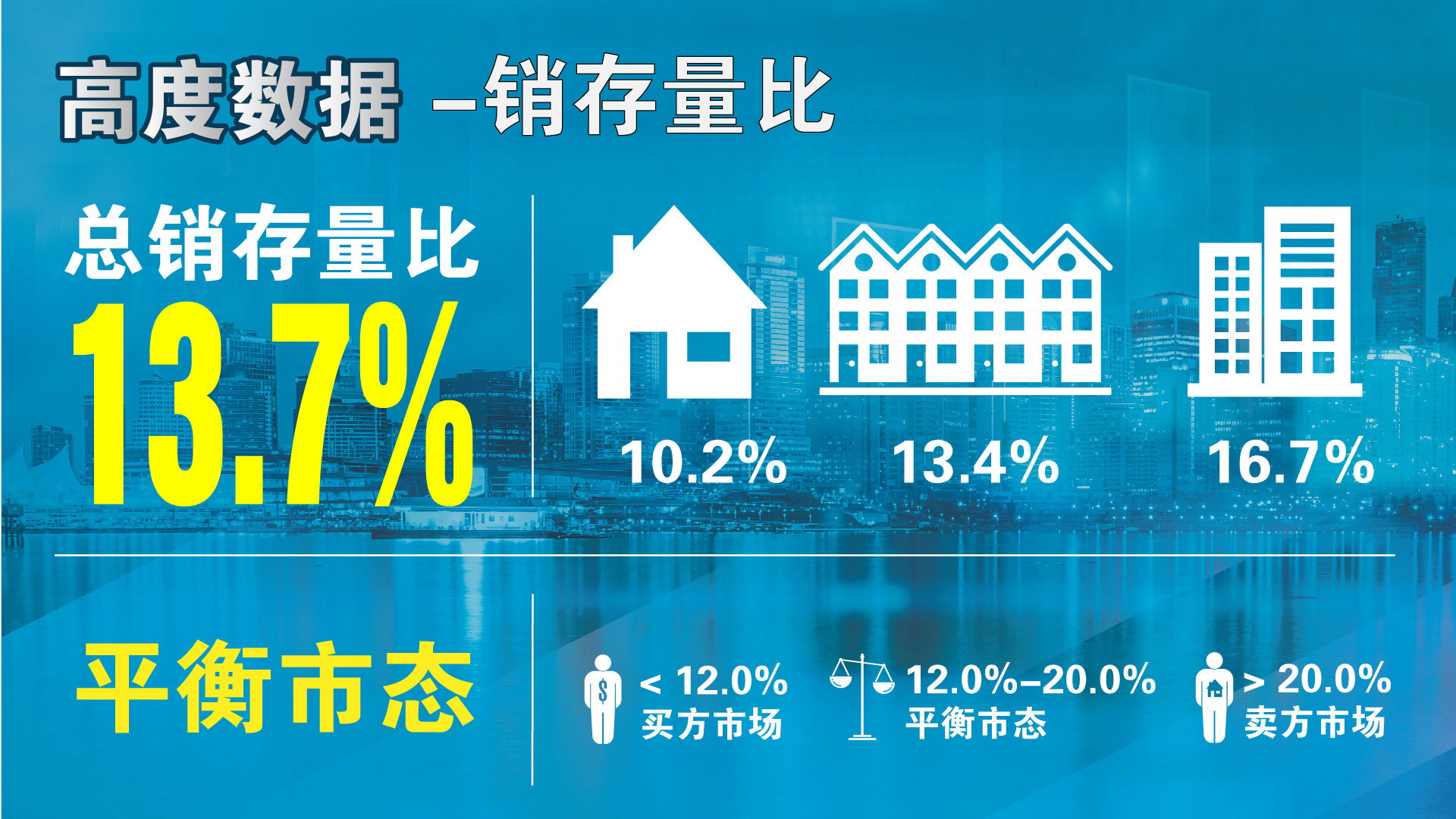

人气指标方面,2023年1月市场的总销存量比(当月的成交总量与市场的房源总量之比)为13.7%,比上一个月下跌了3.8%,总体上仍然处于“平衡市态”中。在各类房型中,独立屋的销存量比为10.2%,城市屋为13.4%,公寓为16.7%。销存量比的数值反应的是市场的人气,以上数据表明1月份的市场总体上人气平和均衡。

房地产协会官方专家分析表明:每当销存量比小于12.0%的时候,市场价格就面临下行压力,我们称之为“买方市场”;每当销存量比处于12.0%至20.0%之间的时候,市场价格平稳,我们称其为“平衡市态”;每当销存量比大于20%的时候,市场价格就会获得上行的推力,“卖方市场”因此形成。

◎ 关键数据:

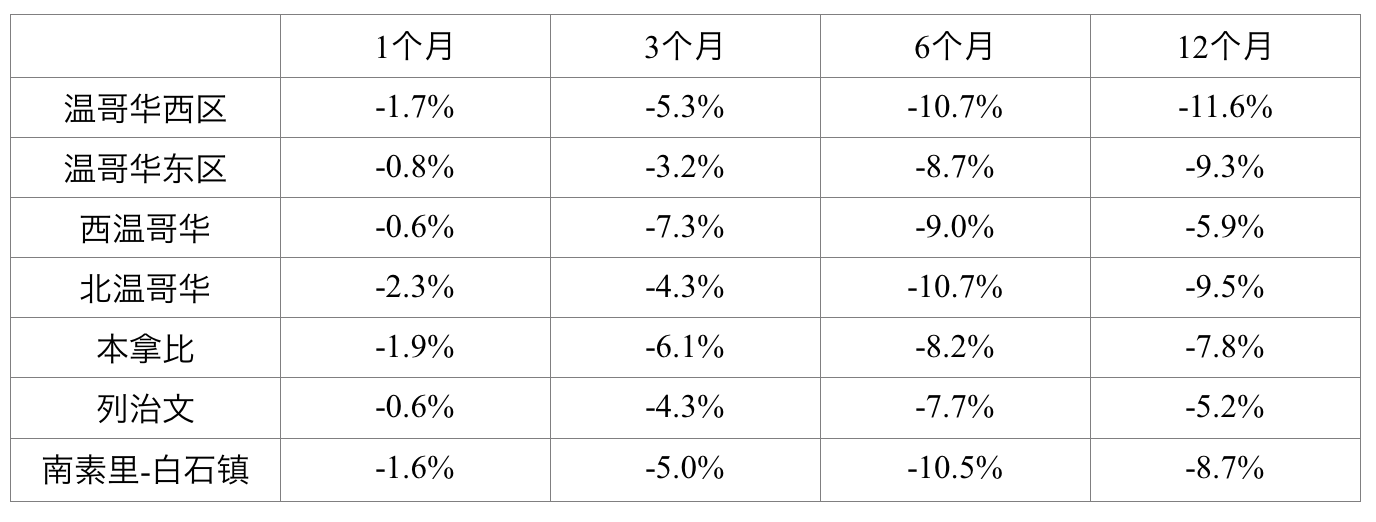

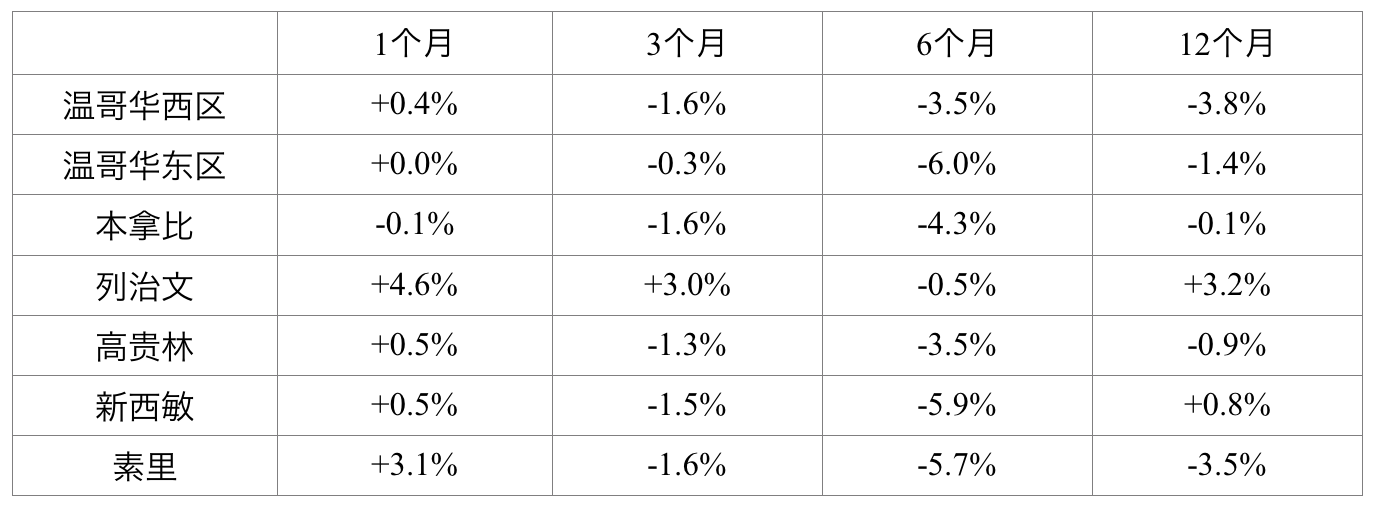

我们来看看温哥华东区、西区、西温、北温、本拿比、列治文、南素里-白石镇等华人聚居和钟爱的独立屋市场,过去一年来这几个城市区域的表现如何呢?

从上面的列表可以看出,中心城区的独立屋价格过去一个月还是处于总体下跌的趋势。

公寓市场方面,由于此类房屋的可负担能力较强,也是本地买家、留学生、加籍港人入市的活跃区域。我们来看一看过去1年来几个中心城区公寓较为集中的市场价格变化:

大家应该多多关注公寓市场,因为公寓居住的疫情风险目前已经开始被忽略了,而在过去2年的行情中,中心城区的公寓涨幅远远地落后于市场。未来的公寓市场在市场行情调整的中后期阶段会很“抗跌”。

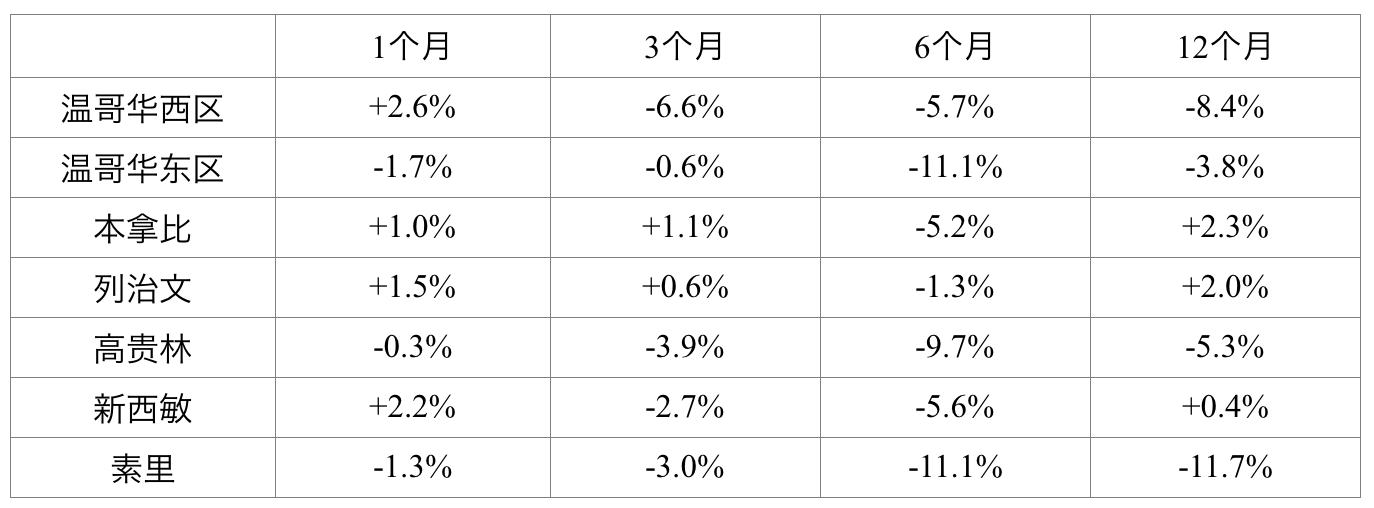

我们再来看一看疫情期间中心城区开始火爆、曾几何时极为疯狂的城市屋市场的价格变化:

城市屋以往的涨幅虽然落后于独立屋,但是后来者居上,并且引发了愈加疯狂的行情。现在城市屋的房价和市场的大环境一样,开始节节下跌了。

◎ 热点扫描:

市场热点:过去一个月内房价有一定涨幅的有如下城区:

◎ 市场冰点:

在刚刚过去的1月份,跌幅前六名的城区、房型如下:

老张给大家推算和总结了一套十分有用的数据和大家分享,这就是从2022年5月份市场开始下跌以来累计跌幅的排行榜前六名。老张相信这套数据将对大家有所帮助,因为,哪里的房子累积跌幅较大,对于买家来说,哪里就存在更好的房价和投资机会。

温哥华地区和菲沙河谷地区自从2022年5月份开始,9个月来累计跌幅排行榜前六名:

我们在观察市场走向的时候,就是要多多关注这些个市场热点和冰点,希望朋友们密切关注老张总结的这个系列的累计跌幅排行榜,这样您就能够清楚地地了解市场的冰点和房价的低点,准确地把握市场脉搏,明确房地产投资的方向。才能够正确地把握市场的脉搏,为将来的地产投资指明方向。

◎ 数据看点:

有一个数据值得关注一下,就是温哥华地区的独立屋,销存量比继续滑落,已经跌到了10%,进入了买方市场范围。

还有一个现象值得大家关注,就是房源稀少的问题。房源少,市场的压力就小,一旦有了例如停止加息这样的消息释出,市场就会很轻松地止跌上扬了。

◎ 市场展望:

老张认为,市场在2个月之后就应该开始筑底抬升,筑底要有至少3个月的时间,筑底阶段就是小幅上下波动的阶段,然后就应该是缓慢抬升。

那我们就一起来看一看,都有哪些理由,来支撑老张对市场的预测呢?

第一个原因,从市场的周期来看:我们以前讲过几次了,每次的市场下跌期间,或者是市场调整时段,根据过去20年来四次市场调整的时间段的平均值进行推算下来,最短的下跌期是5、6个月,最长的下跌期是13个月,平均值是9个月。

我们正在经历20年来第5次的市场下跌期,而且温哥华地区已经从去年的5月份开始连续下跌了9个月,菲沙河谷地区从去年的4月份开始,已经连续下跌了10个月。这个时段已经达到和超过了这个9个月的平均值,就算是这次能够达到最长的时限13个月,那也为期不远了。而且,如果达到这个最长的下跌时段13个月,恐怕市场的筑底阶段就会很短,立即开始缓慢抬升就将是一个大概率事件。

第二个原因,从通胀的周期来看:目前呢,根据老张个人对通货膨胀周期的粗略的观察,发现每次通货膨胀急剧升高之后,都有一个,紧接着的,快速下跌的过程,过去几十年来都是这样,就是说,通胀率急升之后,都有一个急速下降的过程,随之而来,最快的有1年就回归原位的。因此通胀的这一番危机总会得到快速的修正和缓解。

而我们现在已经处于通胀峰值之后开始的下跌区间了,从2022年6月份通胀率8.1%的峰值开始回落,已经持续进行了7个月了,按照这个态势发展下去,再有半年多,我们的通胀率就有可能回缩至理想的状态,央行的利率自然要开始向下调整,而房贷的利率下调,都会提前于央行利率的下调。

我们发现,每次央行要上调利息的时候,房贷利息总是走在央行之前开始调升,同样,央行在开始下调利率之前,各大商业银行也同样会走在央行前面,提前开始下调房贷利率。以此来推算,各大商业银行房贷利率的向下浮动和调整,应该在2-3个月之后发生,房屋价格自然就不会继续深度下跌了。

从通胀的技术分析是这样的,从通胀的客观环境来分析,也是这样的。

通胀的客观环境,主要是指能源价格。在加拿大统计局2022年的《消费者价格指数年度报告》中明确指出,能源价格是通胀率上升的最重要的推手,而能源价格的飙升,主要是俄乌战争造成的,这就是通胀的客观环境。只要俄乌战争在短期内见分晓,能源价格就会迅速回落,通胀率也就会很快地恢复常态。俄乌战争已经要进入决战的阶段了,短期内见分晓是完全有可能的。

第三个原因,从利率的空间来看,央行在1月份宣布加息0.25%,说明加息已经在放缓,不再是继续的大幅加息了,同时央行表示,未来的加息可能会在短期内再加一点点或者暂停,并维持一段时间,说明利率上涨的空间已经极其有限了,理论上来说,5%应该是央行利率的极限值。

另外,从过去的利率走势来看也能够感受到这一点,想当初在2021年的时候,全年的年化通胀率是3.4%,全年内的利率一直维持在0.25%的极端低位,利率与通胀率的差距是3.15%。到了现在,2022年全年的年化通胀率是6.8%,利率到2022年底的时候已经达到了4.25%,而现在都已经达到了4.5%,而通胀率却已经回缩到了6.3%。此消彼长。

如果当初2021年利率与通胀率的差距3.15%被视为合理的话,实际上也是如此,因为2021年没有加息,那么,目前的通胀率6.3%和利率的4.5%,其差距居然缩减到了1.8%,理论上来讲,现在要比2021年的时候好很多,上涨的利率已经把上涨的通胀率抵消掉了,为什么还要继续大幅加息呢,已经完全没有理由了。

所以第三个原因的结论就是,加息已经走到了尽头。

第四个原因,就是从市场的刚需来看。我们在2023年1月份的市场数据报告中看到,温哥华地区的城市屋和公寓,已经有明确的止跌反弹的迹象了,在1月份,城市屋总体上涨了0.8%,公寓总体上涨了1.0%。

这两个数据,在市场普遍的上扬阶段,不算什么,在价格的上升通道中,1个月上涨1个百分点很是正常,但是,1月份的这1个百分点,是在市场的连续下跌中实现的,难能可贵,同时它给我们一个强烈的信号,就是刚需市场很强劲,在市场有一定的跌幅之后,就会有好多买家入市买房,毕竟,人口快速增加是长期性的和永久性的,对住房的刚性需求就会永久性地存在。

就是说,在市场下跌到一定的位置的时候,刚需买家已经按捺不住了,迫不及待地地入市买房,对市场的跌势有扭转和托举的作用。1月份的市场报告和市场表现就证明了这一点。

所以,对这4个方面的因素加以分析之后,就是,市场的周期,通胀的周期,利率的空间和市场的刚需,我们就不难看出,市场止跌、筑底、回升,已经指日可待了。

◎ 观察结论:

目前的市场,房源少,体量小,很容易转势上扬的。不知大家是否记得,在去年年初的时候,市场疯狂的时候,为什么有些城区,有些房型的房价在一个月之间就能够上涨超过10%呢?就是因为房源少啊,只要大家一抢,房价就飞起来了。

而那个时候市场的房源总量是多少呢?温哥华地区2022年1月份至4月份,每个月的房源总存量的平均值是7207套,现在的市场房源总存量是7478套,是不是很接近呢?

如果这个时候市场出现利好消息,同时,有些城区的房价已经有了巨大的跌幅,在这种情况下,房源总量又是这么少,房价未来的走势就不言而喻了。

© 加拿大高度传媒集团版权所有。若无授权,严禁转载,违者必究。