在刚刚过去的6月5日和7月24日,加拿大央行两次发布消息,分别降息0.25个百分点,总共降息幅度,已经达到了0.5个百分点。这两次的降息,是否已经给市场带来了一些变化呢?

降息一定会影响市场的,只是为时稍晚了一些。本来,今年年初的时候,加拿大央行就已经暗示过两次,今年的3-4月份开始降息,结果,一直推迟到了6月份,正式开始。

为什么被推迟了呢?

最重要的原因,就是美联储的贪得无厌。他们在疫情开始,就疯狂地印钞,不到2年的时间里,就使得美元货币的M2增加了40%,造成了全球的大通胀,通货膨胀率一度超过了8%。美联储因此,狠狠地割了全世界的韭菜。然后这个十恶不赦的美联储,又开始疯狂地加息,一口气加息超过了5个百分点。

这就又一次地割了全世界的韭菜。

时至今日,这个厚颜无耻的美联储,还在坚持高息政策,每次开会,都在寻找各种理由和借口,拒不降息,说什么通胀还没跌到位。实际上,他们就是舍不得减少他们的既得利益,以至于已经引发了美国经济的局部衰退。

这几天席卷全世界的股灾,应该与这个美国经济衰退有关。

请大家想一想,疫情之前美国的通胀率在2%左右,美联储的利率接近为0,他们认为这是合理的,疫情期间,疯狂加息之后,美国的通胀率超过了8%,利率涨到了5.5%,他们又认为是必须的。

现在美国的通胀率已经下降到了3%左右,利率还是停留在5.5%,这是合理的比率吗?

当然不合理!本来应该在年初开始的降息,竟然拖到了现在,还没有确定的消息,实际上,他们这是在进行第三波的割韭菜!!

可是,加拿大已经开始降息了,而且已经连续降了两次!原因在于,加拿大央行是政府的官办银行,美联储是那些大资本家的私营机构,这就是区别。所以,加拿大央行是比较负责任的,不像美联储,为了赚钱,那样的无法无天!

那么,加拿大央行的降息,为什么也推迟了呢?因为加拿大的经济系统,太依赖于美国了,美国不降息,加拿大就只好跟着向后拖延。

而这个拖延降息,就在很大程度上影响了加拿大的房地产市场。很多加拿大人,在4到5年前,在房贷利息低到2%以下的时候,买了自住的房子和投资的房子,现在要更新贷款合约了,发现房贷供款额已经上涨了80%,压力山大,难以为继,所以不得不忍痛卖房,这就造成了今日市场上的海量房源!!

这样就引发了一个问题,很多人都会好奇,现在高利率条件下,不得不上市卖房的那些房屋卖家,他们现在的房价,和4-5年前相比,有利可图吗?

我们就从现在开始往回推算,总体的房价系统:

温哥华地区和5年前相比,上涨了35.5%,和4年前相比,上涨了26.0%;

菲沙河谷的房价系统,和5年前相比,上涨了48.6%,和4年前相比,上涨了31.0%

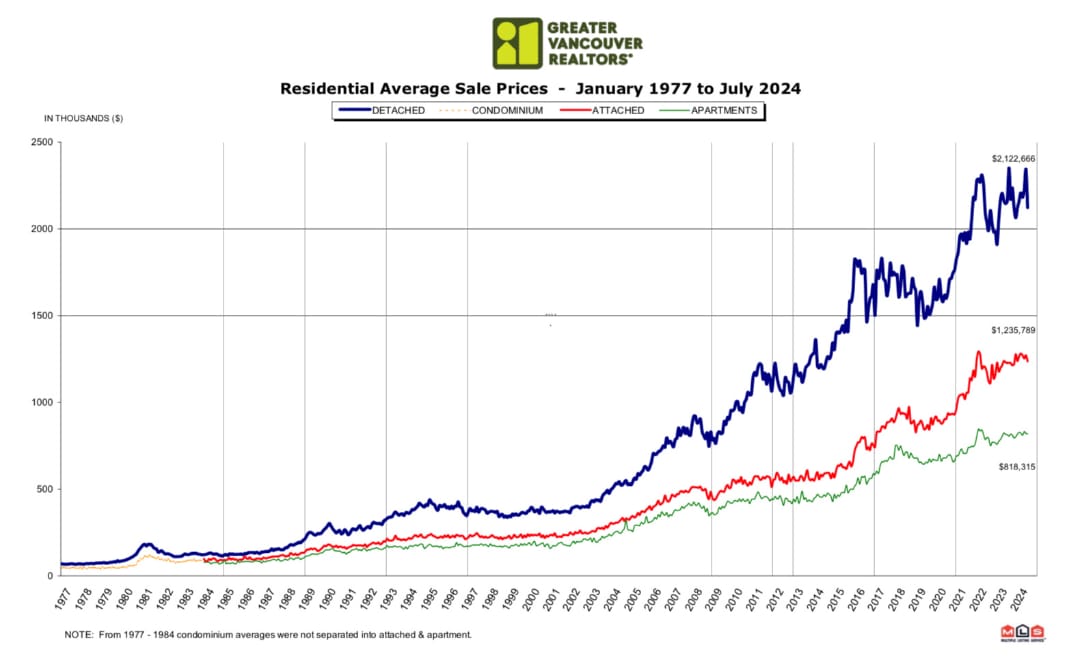

所以,结论就是,即便是很多卖家,不得不上市卖房,也还是赚了很多钱呢!!这同时也说明,居住在我们这样世界级宜居的地区,无论任何时候买房,假以时日,都会有不错的增值空间。

那么,房源增加了很多,对市场又带来了哪些影响呢?

请看一下我们今天市场评论的标题:房源增,市场平,卖家无奈买家赢!

总体情况就是这样:在房源大幅增加的时候,即便是连续降息,海量的房源,还是把市场价格上升的动力压平了!!

卖家无奈指的是那些不得已卖房的现象。买家赢,是说现在是买家的好机会,因为,巨量的房源就是有利于买家,选择的空间大,砍价的空间也大!

从上个月的市场报告来看,结合我个人的市场实践经验,我对上个月的市场情况概括如下:

我们从这几个不同的方面逐一看一看:

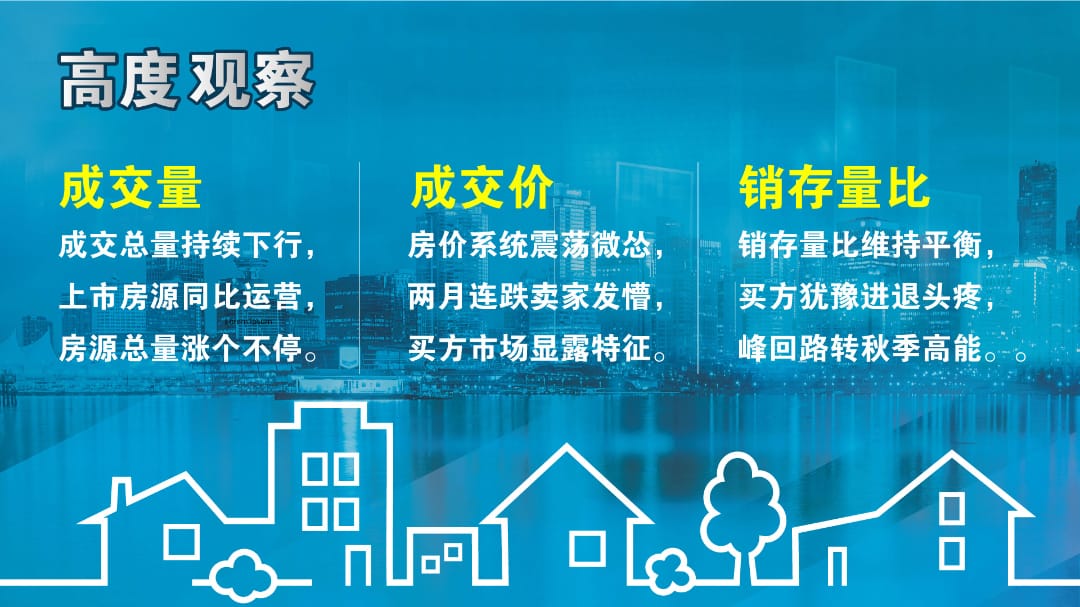

在成交量方面,成交总量持续下行:

大温地区单月的成交总量,过去3个月来,数据是这样的:5月份2733套,6月份2418套,7月份2333套,所以说,成交总量持续下行。

上市房源同比运营:

过去3个月来虽然上市量巨大,但是却呈现了,和成交量一样,逐月降低的情况。5月份上市了6374套,6月份5723套,7月份5597套。成交量下滑,上市量也在下滑。

房源总量涨个不停:

过去3个月来的市场房源总量,温哥华地区5月份13600套,6月份14182套,7月份14326套。菲沙河谷地区的房源总量,5月份7904套,6月份8350套,7月份8731套。所以说,房源总量涨个不停。

在成交价方面:房价系统震荡微怂:

房价受两次降息和房源总量的,互为作用力和反作用力的影响,在今年已经过去的7个月当中,1月份下跌,2、3、4、5月份上涨,6、7月份下跌,房价系统在震荡,最近2个月有1.3%的跌幅,算作一个微量。

两月连跌卖家发懵:

房源连续大涨4个月,房价连续下跌2个月,很多卖家的心态,都已经很糟糕了。

买方市场显露特征:

现在市场上的很多卖家,卖房的心态是很急迫的,而多数买家都在犹豫不决,表面上看,有一些买方市场的特征。

在销存量比方面,销存量比维持平衡:

两大市场在过去的2个月中,销存量比都处于20%以下,12%以上,温哥华地区17.6%和16.9%,菲沙河谷16.0%和14.0%。维持在平衡市态中。

买方犹豫进退头疼:

我们刚刚讲过,很多买家都在犹豫不决,市况清淡,买了怕吃亏;降息当前,不买又怕错过机会,真是令他们很头疼。

峰回路转秋季高能:

过去3个月来,单月的上市房源在开始减少,说明部分卖家开始坚定信心,撤出市场。九月份美联储应该一定会降息的,因为这帮坏家伙已经开始害怕了,他们为了赚钱已经引发了经济衰退的迹象,甚至部分地触发了股灾,他们无法承担这样的责任,更不会想成为全世界的众矢之的。

加拿大也可能在九月份继续降息,所以今年秋季,应该是市场转向回暖的,高发季节。

市场综述

在成交量方面,温哥华地区房地产协会的数据报告显示,2024年7月份全地区MLS系统中各类房屋的交易总量为2,333套,与2023年7月份相比减少了5.0%。上个月的总成交量与过去十年来相同时段成交量的平均值相比,减少了17.6%。 2024年7月大温地区各类房屋的当月上市房源为5,597套,与2023年7月相比增加了20.4%。大温地区MLS系统目前市场上的房源总量为14,326套,比2023年7月增加了39.1%。目前的房源总量与过去十年来相同时段房源总量的平均值相比,增加了21.5%。

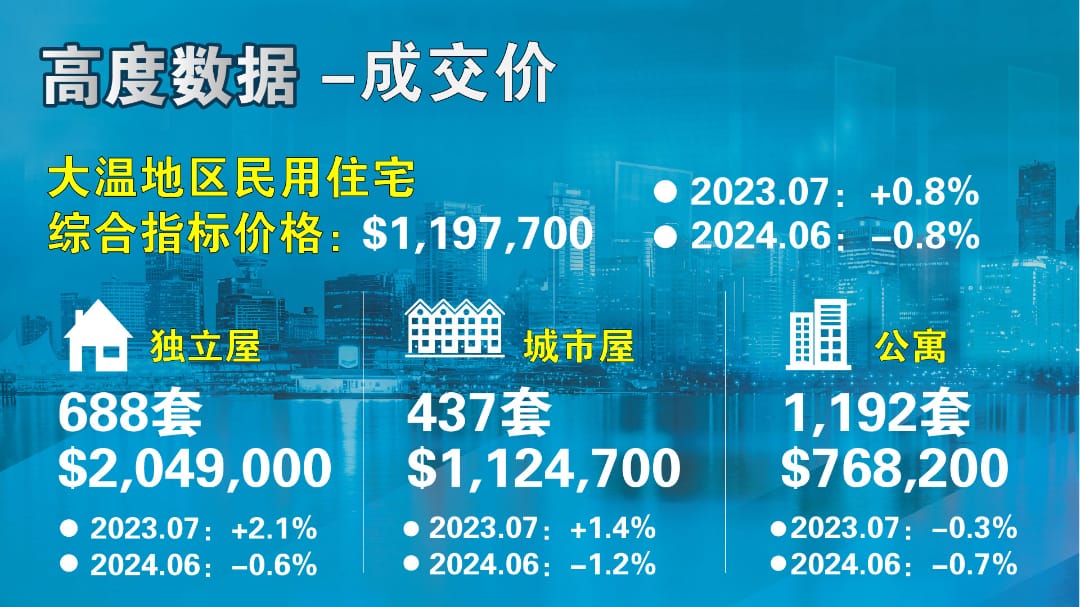

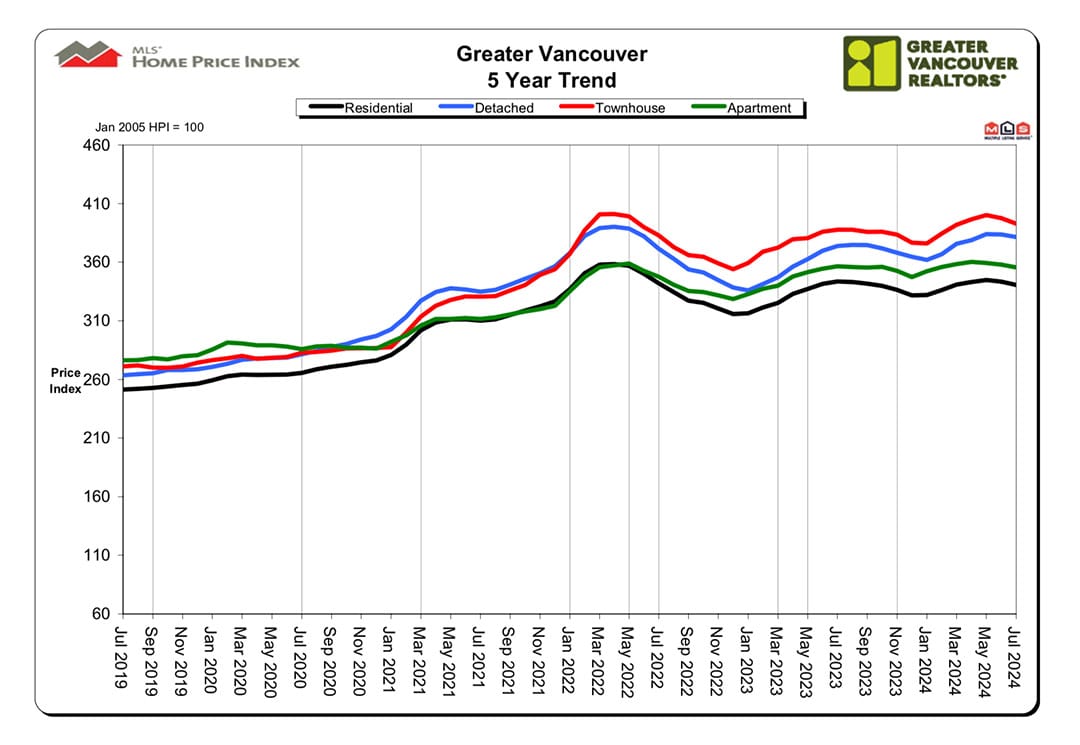

在成交价方面,大温地区民用住宅MLS房屋价格指数的综合指标价格现在是$1,197,700,比去年同期微跌了0.8%,与上个月相比价格也下跌了0.8%。在各类房型中,目前全地区独立屋的指标价格为$2,049,600,比去年同期上涨了2.1%,过去一个月下跌了0.6%;公寓的指标价格为$768,200,比去年同期下跌了0.3%,过去1个月来价格下跌了0.7%;目前全地区城市屋的指标价格为$1,124,700,比去年同期上涨了1.4%,比上个月下跌了1.2%。

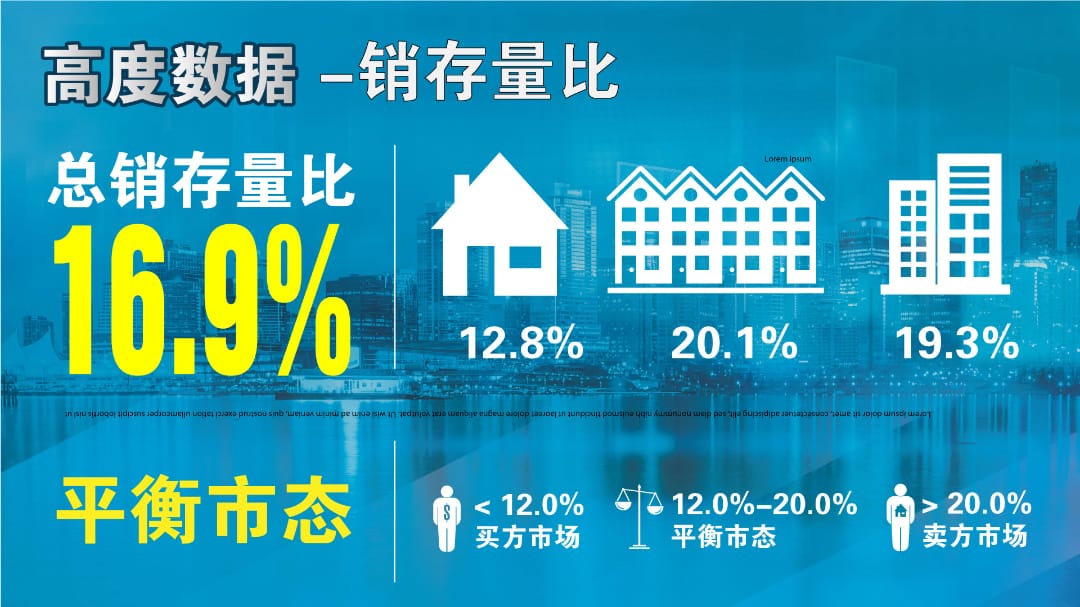

人气指标方面,2024年7月市场的总销存量比(当月的成交总量与市场的房源总量之比)为16.9%,处于平衡市态范围。

房地产协会官方专家分析表明:每当销存量比小于12.0%的时候,市场价格就面临下行压力,我们称之为“买方市场”;每当销存量比处于12.0%至20.0%之间的时候,市场价格平稳,我们称其为“平衡市态”;每当销存量比大于20%的时候,市场价格就会获得上行的推力,“卖方市场”因此形成。

关键数据:

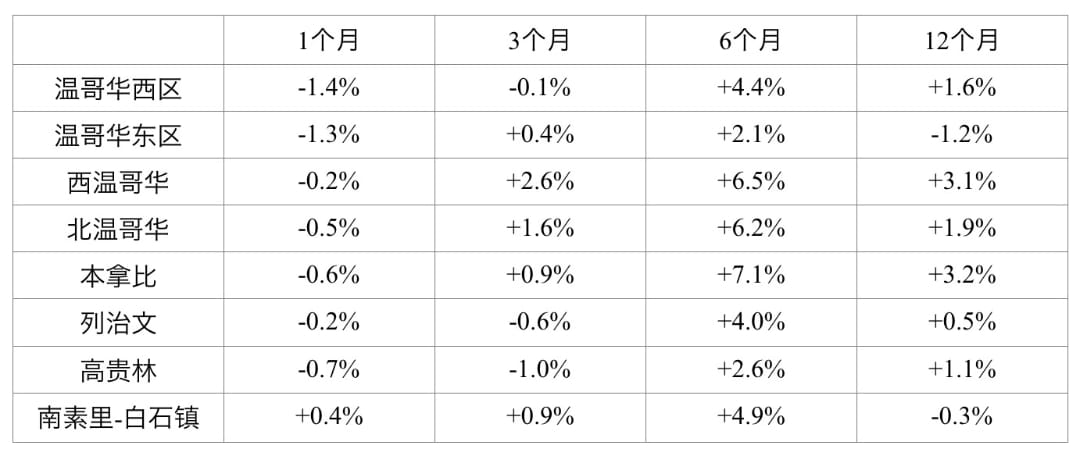

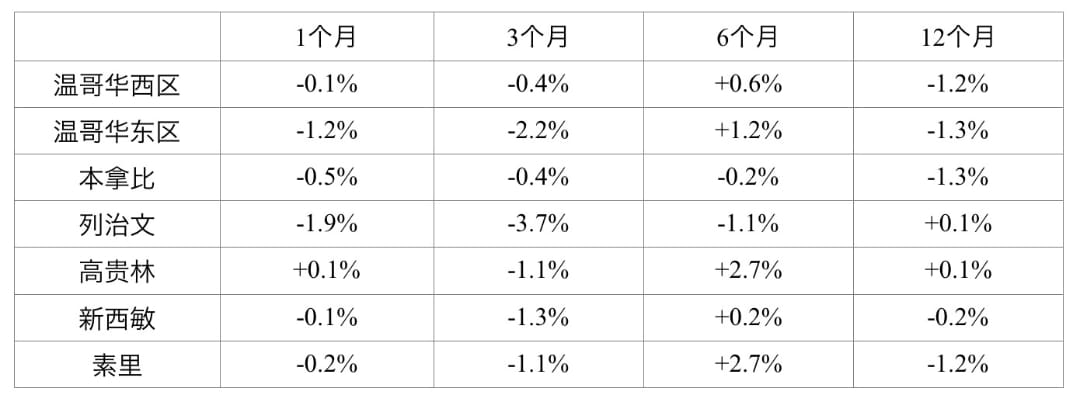

我们来看看温哥华东区、西区、西温、北温、本拿比、列治文、南素里-白石镇等华人聚居和钟爱的独立屋市场,过去一年来这几个城市区域的表现如何呢?

从上面的列表可以看出,中心城区的独立屋价格目前是微跌的态势。

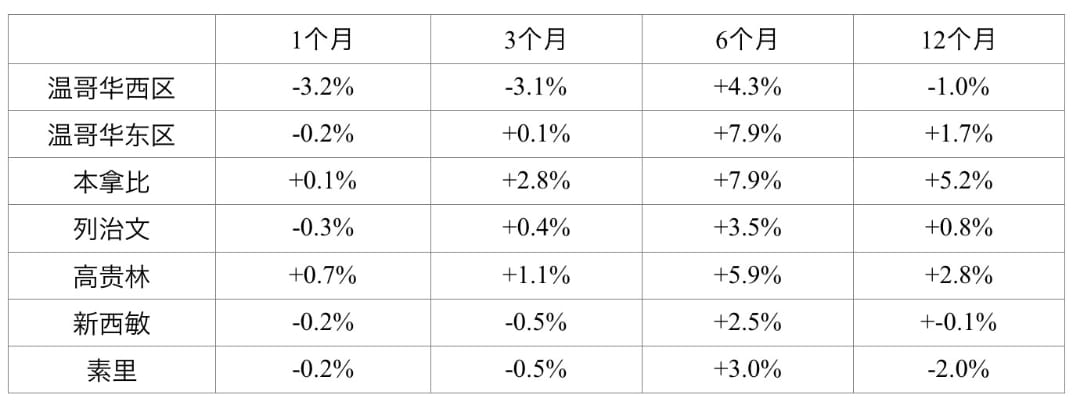

公寓市场方面,由于此类房屋的可负担能力较强,也是本地买家、留学生、新移民入市的活跃区域。我们来看一看过去1年来几个中心城区公寓较为集中的市场价格变化:

公寓市场,在4年前开始的上一波大幅上升的行情中,中心城区的公寓涨幅远远地落后于市场的总体涨幅。在去年下半年市场行情调整的阶段也很“抗跌”。今年年初房价再度拉升的时候,公寓的涨幅也是比较有限,因为绝大多数中心城区的公寓价格都达到或者接近价格的“天花板”了。

我们再来看一看疫情期间乃至疫情之后,中心城区开始火爆、曾几何时极为疯狂又风光无限的城市屋市场的价格变化:

现在城市屋的房价和市场的大环境一样,也展开了震荡的态式。

热点扫描:

市场热点(一):过去1个月内涨幅最大的城区和市场:

市场热点(二):过去1个月内涨幅最大的城区和市场:

市场冰点:

温哥华地区和菲莎河谷地区7月份房价跌幅前6名:

数据看点:

7月份,两大市场的房价都在下跌,温哥华下跌了0.8%,菲沙河谷下跌了0.3%,跌幅不大,但是面积很大。在两大市场81个城区和房型的计量单位中,只有24个在上涨,占比30%,有70%的城区和房型在下跌。这说明,房价是在大面积的下跌,跌幅不大,下跌的市场面积很大!市场震荡的时候,就是这样。

市场展望:

加拿大已经开启了连续降息的模式,美联储9月份也应该开始降息。从金融方面来看,对市场是有上行推力的。

目前存在的巨量的市场房源,应该不足为俱,因为一旦美联储开始降息,加拿大再跟着进一步降息,市场就会信心大增,部分房源就会撤出市场,另一部分房源就会被迅速地消化掉。价格系统维持稳中向上,这,将在今年的秋季发生。

观察结论 :

连续降息就意味着市场价格即将转暖,在目前的市场,房源非常充足,是买家选购和砍价的,最为理想的时间段。这,就是买家很好的进场机会。

对于卖方来说,卖方的态度还是应该以观望和等待为主。我还是那句话,非必要不卖房,今后的房价会更强!

© 加拿大高度传媒集团版权所有。若无授权,严禁转载,违者必究。