大自然进入寒冷的冬季,温哥华地区阴雨连绵。与之同时进入冬季的,还有温哥华地区和菲沙河谷的房地产市场,同样是阴跌连连。市场自从8月份开始下跌以来,到了11月底,已经连续阴跌了4个月。

在冬季里,大环境不好,很难出现冬日里的暖阳。在传统的房地产市场的淡季里,同样也很难出现缕缕阳光。我们现在的市场大环境,就是处于最为阴暗的时刻。

对于买家而言,房贷成本节节攀升,是过去20年来的最高点;

对于卖家而言,房屋价格连续阴跌,市场浑浑噩噩断了人气;

对于租客而言,房屋租金连续上涨,房租的可负担性极为糟糕;

对于投资人而言,房贷续约压力山大,现金流阻断后难以为继。

这个时候,市场上弥漫着悲观的情绪和各种流言,这是完全正常的。有客户打来电话问老张,房市烂成了这个“熊样”,我们该怎么办?

用我们温哥华房地产频道嘉宾唐汉博士的话来说:在市场至暗的时刻,要Hold住了,才会柳暗花明!

就是这样,我们常说:“冬天来了,春天还会远吗?”眼看着利率的上涨已经到了尽头,加国的移民在不断地增长,未来的市场,在银行利率开始下调的时候,就应该是我们的市场重拾升势的时候。

那么,银行的利率什么时候会开始下调呢?种种迹象表明,应该就在明年的春夏之间!

我们现在就是处于一个阶段性的熊市,熊市期间就会有一个震荡探底的过程。价格会徐徐下滑,人气会渐渐飘散,这个时候,房价的低谷就会悄然出现了。

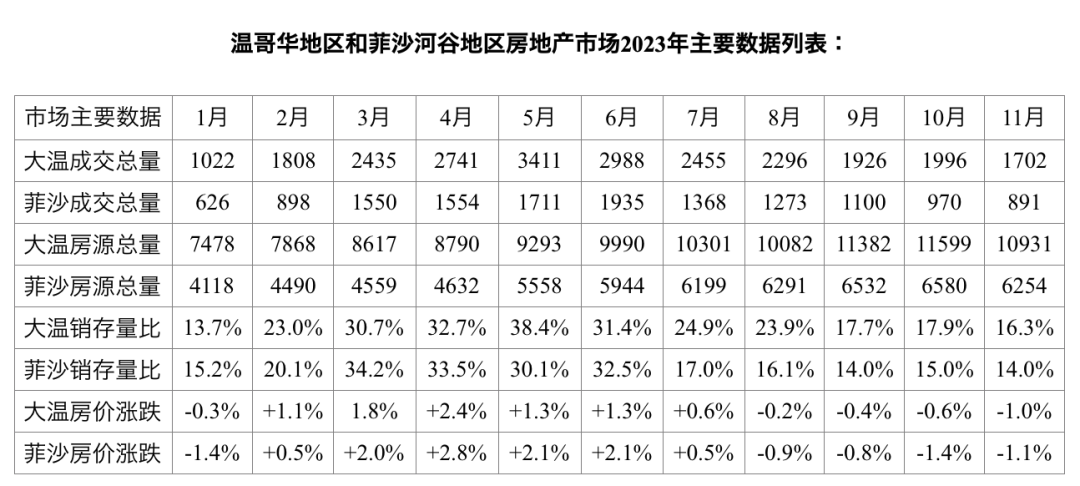

目前市场的数据是如何表现的呢?我们来看一看2023年市场主要数据列表:

首先,我们看看最上面的两行,就是11月份的成交量:

温哥华地区11月份的总成交量是1,702套,是年初以来,除了1月份之外的,最差的月份。菲沙河谷地区11月份的成交量是891套,也是年初以来,除了1月份之外的,成交量最低的月份。

我们再来看看两大市场的房源总量:

温哥华地区目前市场上的房源总量是10,931套,是年初以来11个月中的第3高点,已经达到了过去10年来同一时段房源总量的平均值。菲沙河谷地区目前市场上的房源总量是6,254套,是年初以来11个月中的第4高点。

房源总量处于高位,这对供求关系,会造成很大的影响,所以,房价就会承受压力。

我们再往下,看看两大市场的销存量比:

温哥华地区11月份的销存量比是16.3%,是年初以来,除了1月份之外的最低值。菲沙河谷的销存量比是14.0%,是年初以来除了的最低值,这表明,现在市场的人气很清淡。

我们再来看看这个表格中的,单月的房价变化:

大温地区11月份的房价总体下跌了1.0%,是年初以来11个月当中表现最糟糕的月份。菲沙河谷11月份房价总体下跌了1.1%,也几乎是今年最差的月份。

这4个方面的数据,都很不好。看到这些数据的比较,我们就清楚了一件事,阶段性熊市,我们还需要走一段时间。

从上个月的市场报告来看,结合我个人的市场实践经验,老张对上个月的市场情况概括如下:(看图)

我们对这些评价进行逐一解释如下:

在成交量方面,成交总量持续缩小:

大温地区单月的成交总量,相对于5月份的今年的最高值3,411套,过去6个月来一直在连续下滑,逐次递减。菲沙河谷地区过去几个月的成交量基本上也是同样走势,6月份,菲沙河谷的成交总量达到了本年度最高值1,935套,然后是连续5个月的成交量逐月下跌,所以,成交总量持续缩小。

上市总量大幅减少:

两大市场11月份单月的上市总量都有比上一个月有了一个重量级的减少,温哥华地区单月上市量减少了27.8%,菲沙河谷地区单月上市量减少了整整20%。

房源总量高位横飘:

温哥华地区目前的房源总量,7月份跨越了10,000套整数关,并且,已经维持了5个月,持续到今天,居高不下。

菲沙河谷也是类似的情况,房源总量跨越了6,000套整数关之后,也已经维持了5个月,也是高位横盘。

两大市场的房源总量,几个月来都在横向飘动!

在成交价方面:房价系统阴跌不断:

两大市场的房价在11月份都在下跌,从8、9月份下跌之后,连续阴跌了5个月之久,目前还看不到转机。

四月连跌熊市明显:

在上一期的市场观察中,我们说过,市场在金九银十的时候“称熊”,是因为那个时候市场刚刚完成了三连跌,宣告进入熊市。当我们今天看到市场连续第四个月下跌的时候,就已经到了熊市的中段了,这时,熊市特征就愈发明显了:价格阴跌不断,市场买气不见。

在菲沙河谷总共24个城区和房型的计价单位中,11月和10月份以及9月份一样,仅仅有5个城区和房型有微量的涨幅,占比21%,其余全部在下跌。在温哥华地区的57个城区和房型的计价单位中,11月份有14个未跌或者有微弱的涨幅,占比24.6%。

峰回路转看似遥远:

任何市场,只要进入熊市,都要有一个痛苦的时段,熊市也是一个看似漫长的阶段。对市场持悲观态度的人们,一定会有“漫漫黑夜无尽头”的感觉。看似遥远,实则不然。再过几个月,市态就会轻松起来。

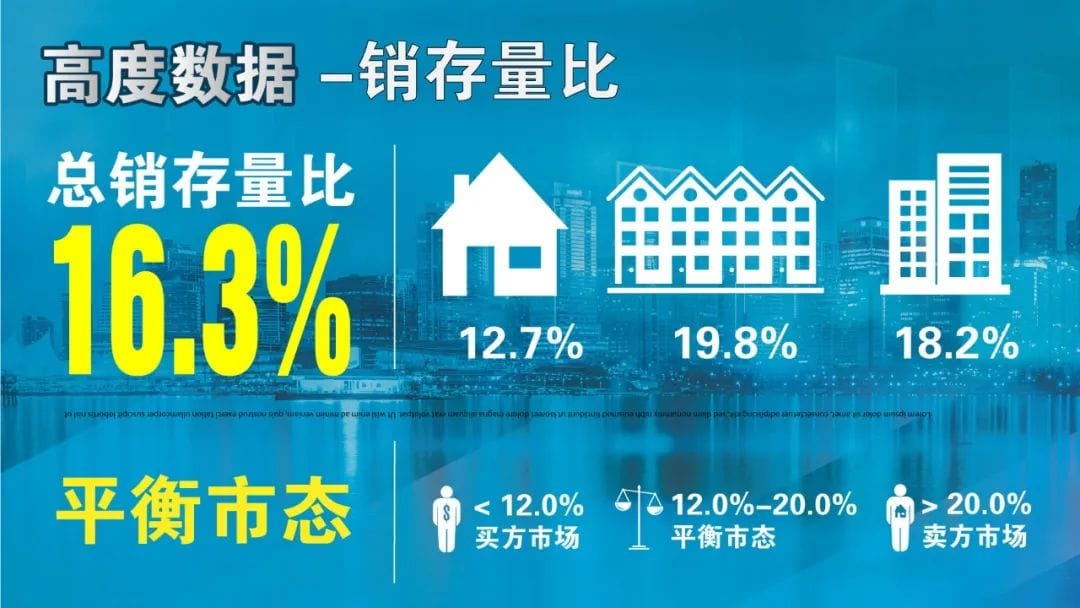

在销存量比方面,销存量比低位平衡:

两大市场在11月份,销存量比,就是当月的成交量与当月房源总量的比值,还是平衡市态范围,这种市态,温哥华地区已经维持了3个月,菲沙河谷已经维持了5个月。相对于12%至20%这么一个平衡市态的范围,两大市场目前的销存量比徘徊于14%至16%之间,算作低位平衡,或者说,处于平衡市态中的低位。

两大市场指标均等:

温哥华地区11月份的销存量比官方数据为16.3%,菲沙河谷的官方数字为14.0%,大体上差不多,所以,我们说,两大市场指标均等。

市态清淡悬停半空:

销存量比进入平衡市态范围之后,人气自然很清淡,这样的市态恰似一个热气球一样,悬停在半空中,上下两难。

市场表现

RISE

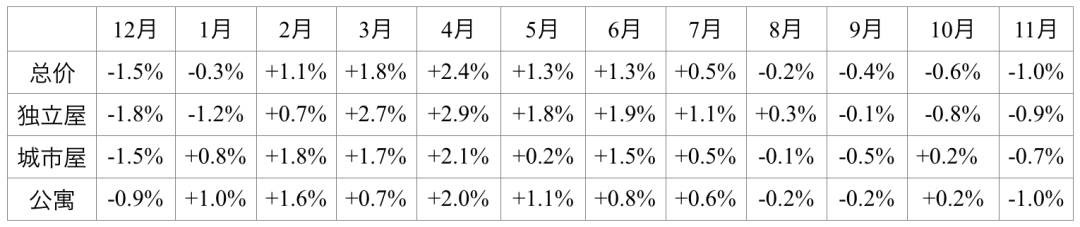

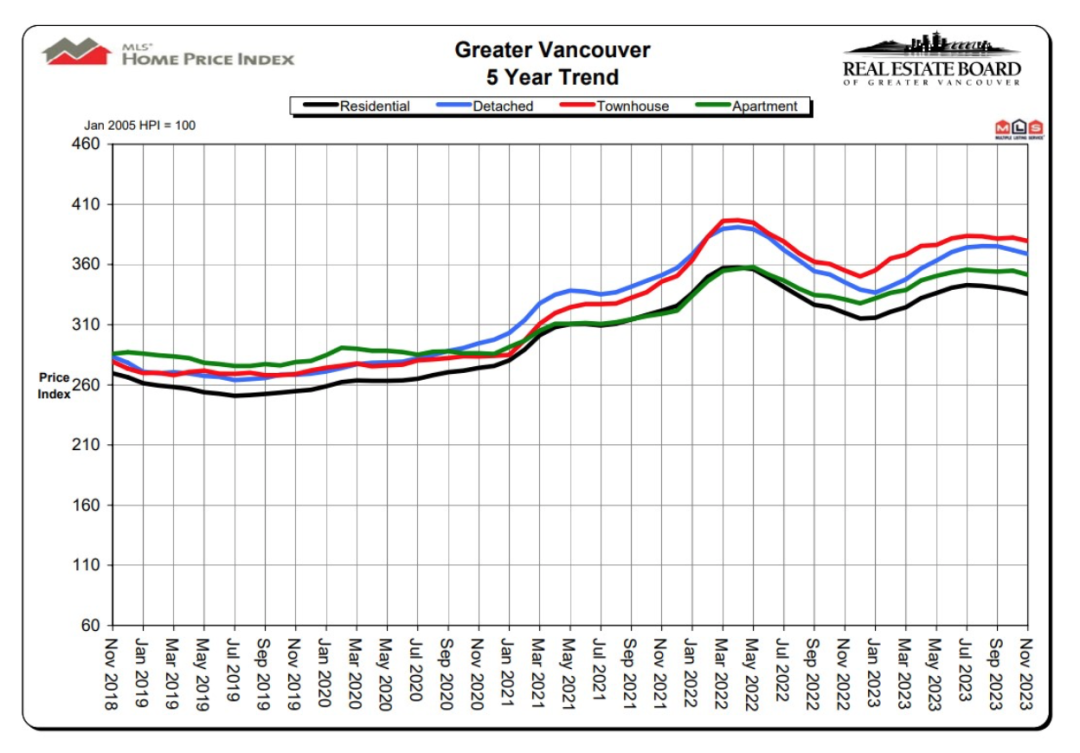

请看下列图表,观察过去12个月内温哥华地区各类指标价格的逐月变化:

在这个图表中大家可以看到,市场的房价从去年的5月份开始下滑至1月底,连续9个月之后,连续出现了6个月的反弹,之后的8月份、9月份、10月份和11月份,市场连续4个月下跌。

市场综述:

RISE

在成交量方面,温哥华地区房地产协会的数据报告显示,2023年11月份全地区MLS系统中各类房屋的交易总量为1,702套,与2022年11月份相比增加了4.7%,与2023年10月份相比减少了14.7%。上个月的总成交量与过去十年来相同月份成交量的平均值相比,减少了33.0%。2023年11月大温地区各类房屋的当月上市房源为3,369套,与2022年11月相比增加了9.8%,比2023年10月份减少了27.8%。大温地区MLS系统目前市场上的房源总量为10,931套,比2022年11月增加了13.5%,与2023年10月份相比减少了5.8%%。目前的房源总量与过去十年来相同时段房源总量的平均值相比,增加了3.7%。

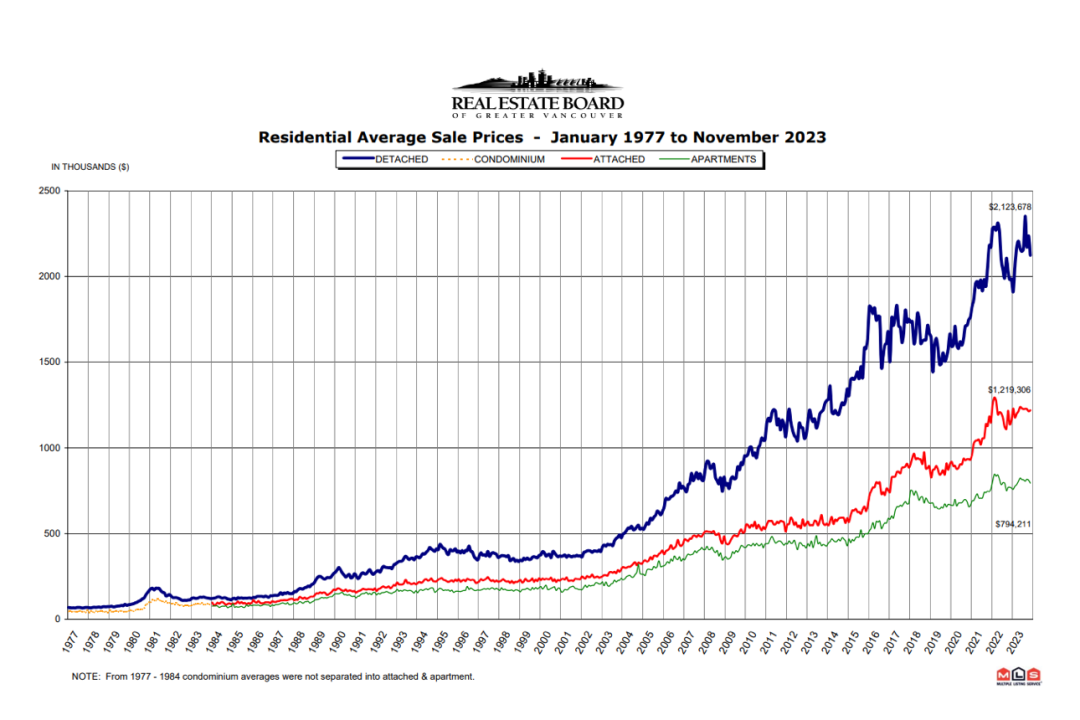

在成交价方面,大温地区民用住宅MLS房屋价格指数的综合指标价格现在是$1,185,100,比去年同期上涨了4.9%,与上个月相比价格下跌了1.0%。在各类房型中,目前全地区独立屋的指标价格为$1,982,600,比去年同期上涨了6.8%,过去一个月下跌了0.9%;公寓的指标价格为$762,700,比去年同期上涨了6.2%,过去1个月来价格下跌了1.0%;目前全地区城市屋的指标价格为$1,092,600,比去年同期上涨了6.9%,比上个月下跌了0.7%。

人气指标方面,2023年11月市场的总销存量比(当月的成交总量与市场的房源总量之比)为16.3%,比上一个月下滑了1.6%,已经连续3个月进入平衡市态。

房地产协会官方专家分析表明:每当销存量比小于12.0%的时候,市场价格就面临下行压力,我们称之为“买方市场”;每当销存量比处于12.0%至20.0%之间的时候,市场价格平稳,我们称其为“平衡市态”;每当销存量比大于20%的时候,市场价格就会获得上行的推力,“卖方市场”因此形成。

关键数据

RISE

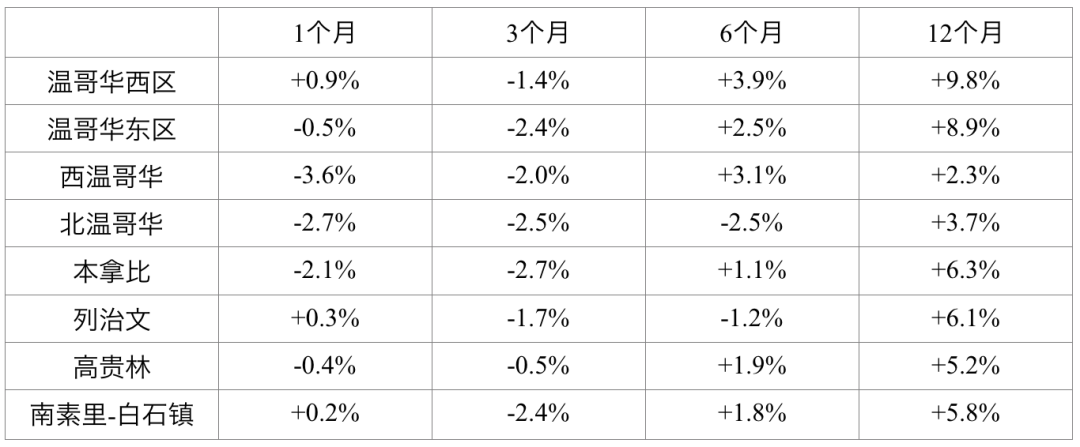

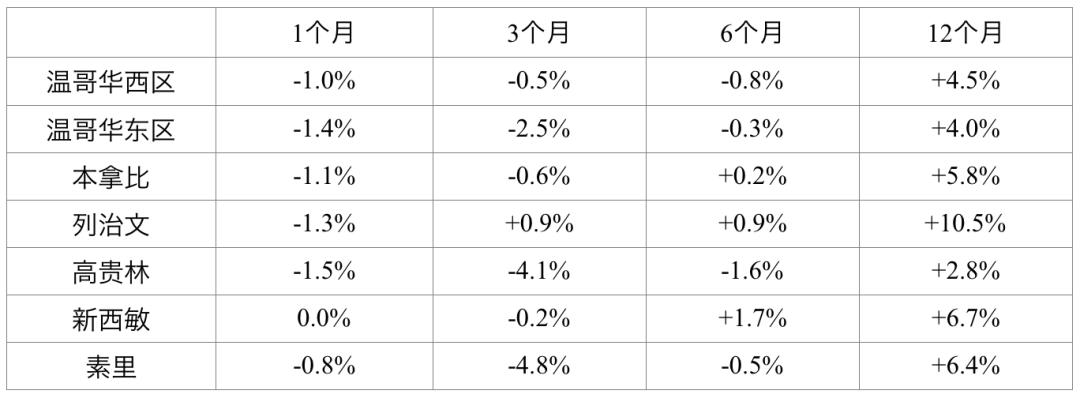

我们来看看温哥华东区、西区、西温、北温、本拿比、列治文、南素里-白石镇等华人聚居和钟爱的独立屋市场,过去一年来这几个城市区域的表现如何呢?

从上面的列表可以看出,中心城区的独立屋价格目前是涨跌互现的态势。

公寓市场方面,由于此类房屋的可负担能力较强,也是本地买家、留学生、新移民入市的活跃区域。我们来看一看过去1年来几个中心城区公寓较为集中的市场价格变化:

公寓市场,在3年前的上一波大幅上升的行情中,中心城区的公寓涨幅远远地落后于市场的总体涨幅。在去年下半年市场行情调整的阶段也很“抗跌”。今年年初房价再度拉升的时候,公寓的涨幅也是比较有限,因为绝大多数中心城区的公寓价格都达到或者接近价格的“天花板”了。

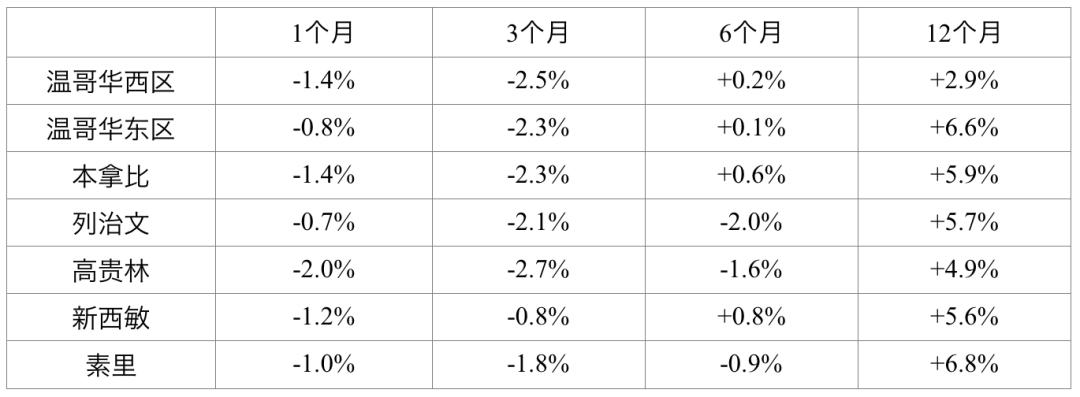

我们再来看一看疫情期间乃至疫情之后,中心城区开始火爆、曾几何时极为疯狂的城市屋市场的价格变化:

现在城市屋的房价和市场的大环境一样,也展开了阴跌态式。

热点扫描

RISE

区开始火

市场热点:过去一个月内房价涨幅最大的有如下城区和房型:

温哥华地区:

市场冰点:

数据看点

RISE

有一个,或者说,有一套数据,值得我们特殊关注一下,那就是在目前的熊市中,温哥华地区单月涨幅靠前的市场热点:全都是远郊的公寓。

这说明,无论市场的总体态势如何,刚需买家都很活跃。这也是未来的市场中心和投资方向。

市场展望

RISE

目前的房贷利息,处于高位盘整阶段。目前的市场房价,处于连续阴跌阶段。

熊市是一个死气沉沉的阶段,需要一定的动力才可能给市场带来活力。在央行开始降息之前,在市场的购买力厚积薄发之前,我们还要耐心等待几个月。

我们说过,加拿大央行和万恶的美联储,在过去短短4年的时间,他们虽然完成了两轮的割韭菜,也需要一段时间消化盈利落袋为安,但是他们的疯狂举措已经引发了加拿大经济的明显衰退。加拿大央行不得不考虑降息,相信这将在明年的上半年发生。

观察结论

RISE

目前的市场,房源总量维持高位,供求关系已经彻底逆转。房贷的压力正在逼迫一部分卖家和投资人不得不壮士断腕以留得青山。市场未来的几个月就是要走“徐徐震荡下跌,寻找价格底部”的过程。

在未来市场的熊市期间,买家应该还有很好的进场机会。确切地说,是现金买家和投资人的黄金阶段。对于卖方来说,卖方的态度还是应该以观望为主。我还是那句话,非必要不卖房,明年房价会更强!

© 加拿大高度传媒集团版权所有。若无授权,严禁转载,违者必究。