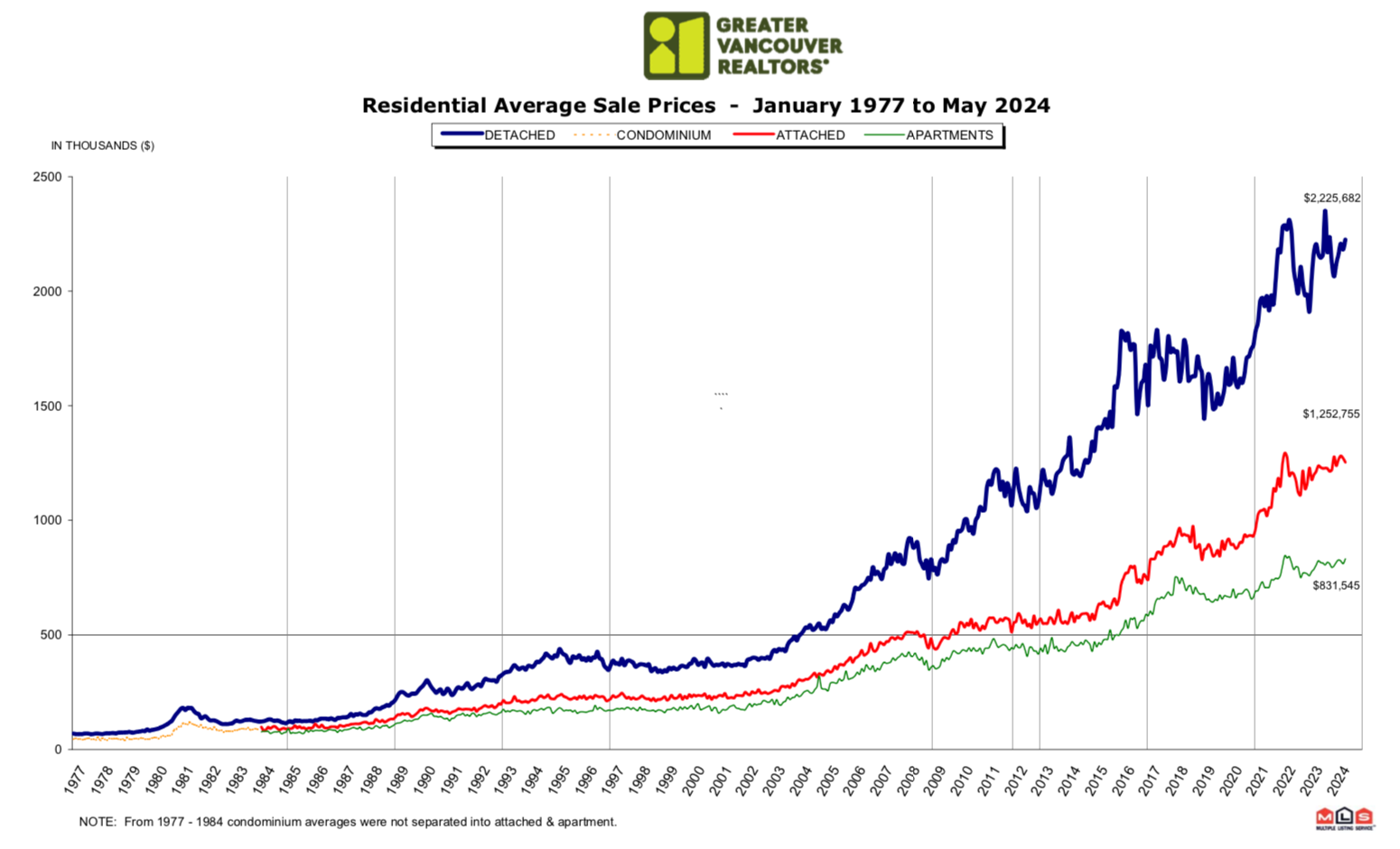

老张在写这篇市场评论的时候,已经是6月5日了。加拿大央行今早宣布:降息0.25%!

加拿大央行的降息,打响了全球央行调降利息的第一枪!标志着疫情引发的全球大通胀的结束,也标志着未来的世界经济秩序将逐步恢复正常。

这次降息,对加拿大,尤其是对温哥华地区的房地产市场,有何影响?当然是正向的,市场价格系统将获得巨大的推动力。

从年初到现在,5个月的时间,除了1月份之外,两大市场已经连续上涨了4个月,方向稳定,涨幅渐缓,从2月份的每月涨幅近2个百分点,4个月来逐次降低,5月份的时候就只有半个百分点了,菲沙河谷甚至还出现了微弱的降幅。究其原因,就是市场对降息的预期,从年初的热切盼望,心态笃定,到最近这两个月的逐步失望,心态彷徨。

从另外一个方面来看市场,影响房价的另外一个重要因素,那就是供求关系。

过去2个月来,市场的供求关系,与前两年相比,可以说完全实现了大反转。

最近这两个月的单月上市量,都达到了创纪录的水平。4月份的上市量达到了7100套,5月份的上市量也达到了6400套,这两个月的成交量却没有同步,或者同比例上涨,这就给市场的总房源形成了一个“堆积”态势,市场的上市房源总量迅速超越了平均值,就是那个我们经常提起的11500套,这样一个关键的数据。4月份的房源总量达到了12491套,5月份更是进一步超越了13000套整数关,达到了13600套,远远超越了11500这个平均值。

目前市场的供求关系状态是:供大于求!这,又将给市场带来巨大的压力!

供求关系大反转!什么原因?

一方面,2020年3月份至2022年3月份,由于疫情的影响,加拿大的贷款利率创下了100年来的最低值,温哥华地区的房价走出了一轮大牛市。在那一段时间内买房的人们,都在充分利用当时的超低利率,普遍都采用了少则3年,多则5年的较长期的贷款合约。到了最近几个月,原先低利率的房贷合约纷纷到期或者接近到期,房贷需要续约,而新的房贷合约,利息太高了,每个月的供款额和2020至2022年相比,几乎都翻倍了,很多人,尤其是投资人,都感觉不堪重负了,上市卖房就是很多人的无奈选择。

另一方面,央行的利率,房贷的利率,能否在2024年进行连续的大幅下调,这是很多人所期盼的,又是迟迟未见的。过去几个月来,人人都在说,人人都在讲,只听楼梯响,未见人入场,失去信心的大有人在,所以上市卖房,就是这些人焦虑的心态所致。

这次央行的如期降息,将一扫市场心态的阴霾,价格系统保持升势,这应该都是显而易见的。

降息既然开始,就应该有一个连续性,不可能只降息一次然后就偃旗息鼓,所以,那些受心态和房贷不堪重负的卖家,心情应该大好起来。抱着犹疑心态的买家,也会满心欢喜地欣然入市。部分卖家撤出市场,成交量放大,供求关系趋于紧张,都应该是大概率事件。

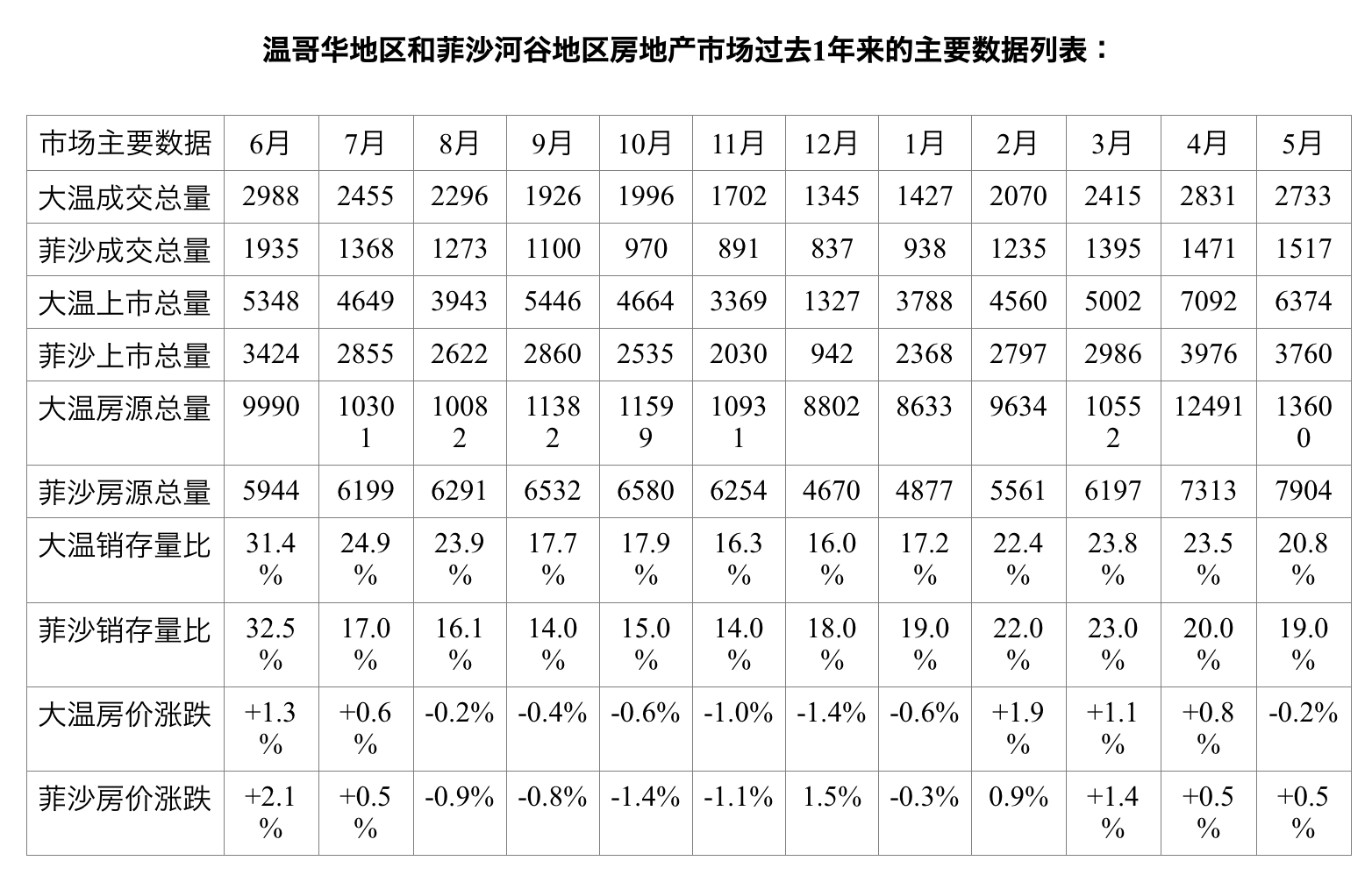

目前市场的数据是如何表现的呢?我们来看一看过去12个月来市场主要数据列表:

温哥华地区和菲沙河谷地区房地产市场过去1年来的主要数据列表:

首先,我们看看最上面的两行,就是5月份的成交量:

从2024年2月份开始,两大市场的成交量,2、3、4月份都在逐次递增,5月份有所下滑。

我们再来看看两大市场的单月上市总量:

从2024年2月份开始,两大市场的单月上市量,2、3、4月份也都在逐次递增!5月份也有所下滑。

我们再来看看两大市场的房源总量:

同样,从2024年2月份开始,两大市场每个月的房源总量,2、3、4、5月份都在逐次递增!5月份达到了过去4年来的创纪录水平!房源总量处于阶段性高位,这对供求关系,已经造成很大的影响,所以,房价就会承受压力。菲沙河谷的房价,5月份就有微弱的下滑。

我们再往下,看看两大市场的销存量比:

从2024年2月份开始,大温地区的销存量比,都大于等于20%这个重要的技术关口,说明市场的人气畅旺,卖方市场特征明显。菲沙河谷的2、3、4月份和大温地区一样,在20%以上,5月份有所滑落,至19.0%,落入了平衡市态中的上沿。

我们再来看看这个表格中的,单月的房价变化:

正如我们所说,从2024年2月份开始,两大市场3个月内都实现了房价“涨升连三月”,5月份两大市场的房价涨跌互现。

市场表现:

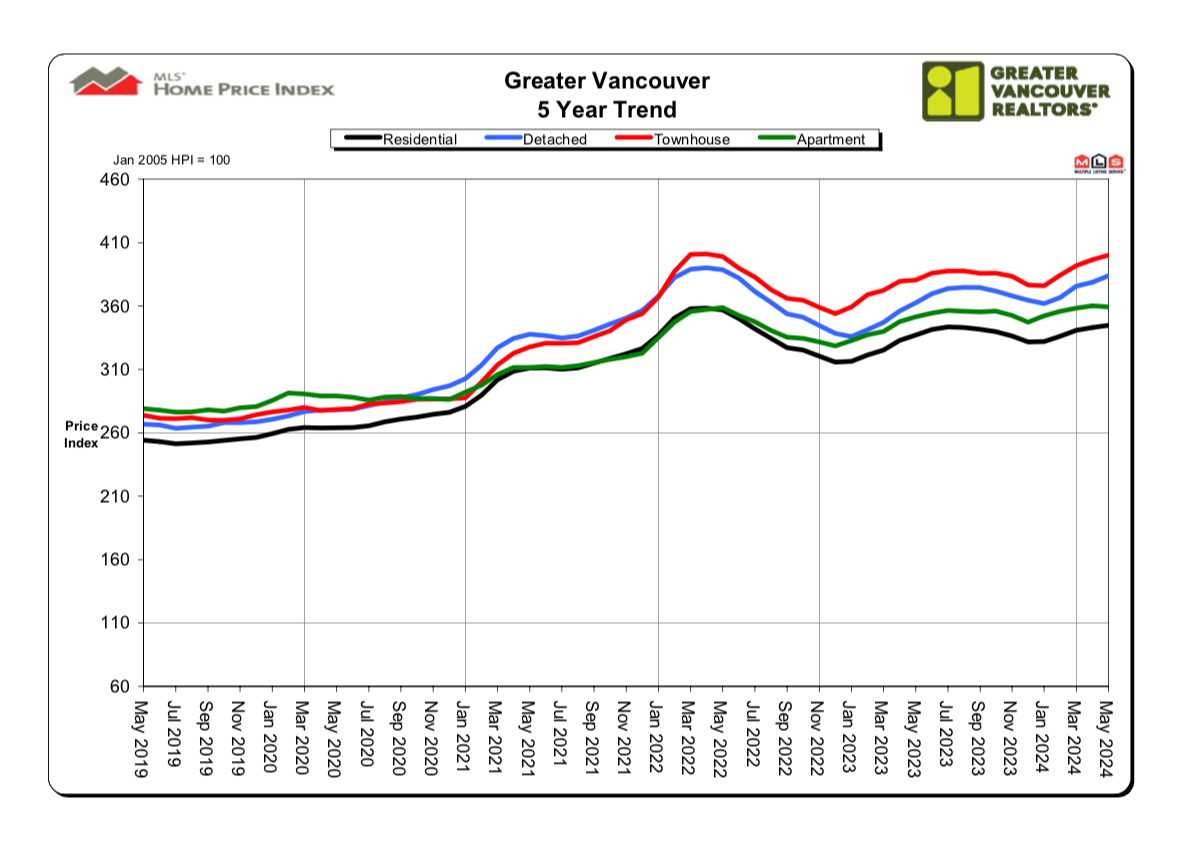

请看下列图表,观察过去12个月内温哥华地区各类指标价格的逐月变化:

在这个图表中大家可以看到,市场的房价从去年的8月份开始下滑至1月底,连续6个月之后,连续出现了4个月的反弹。

市场综述:

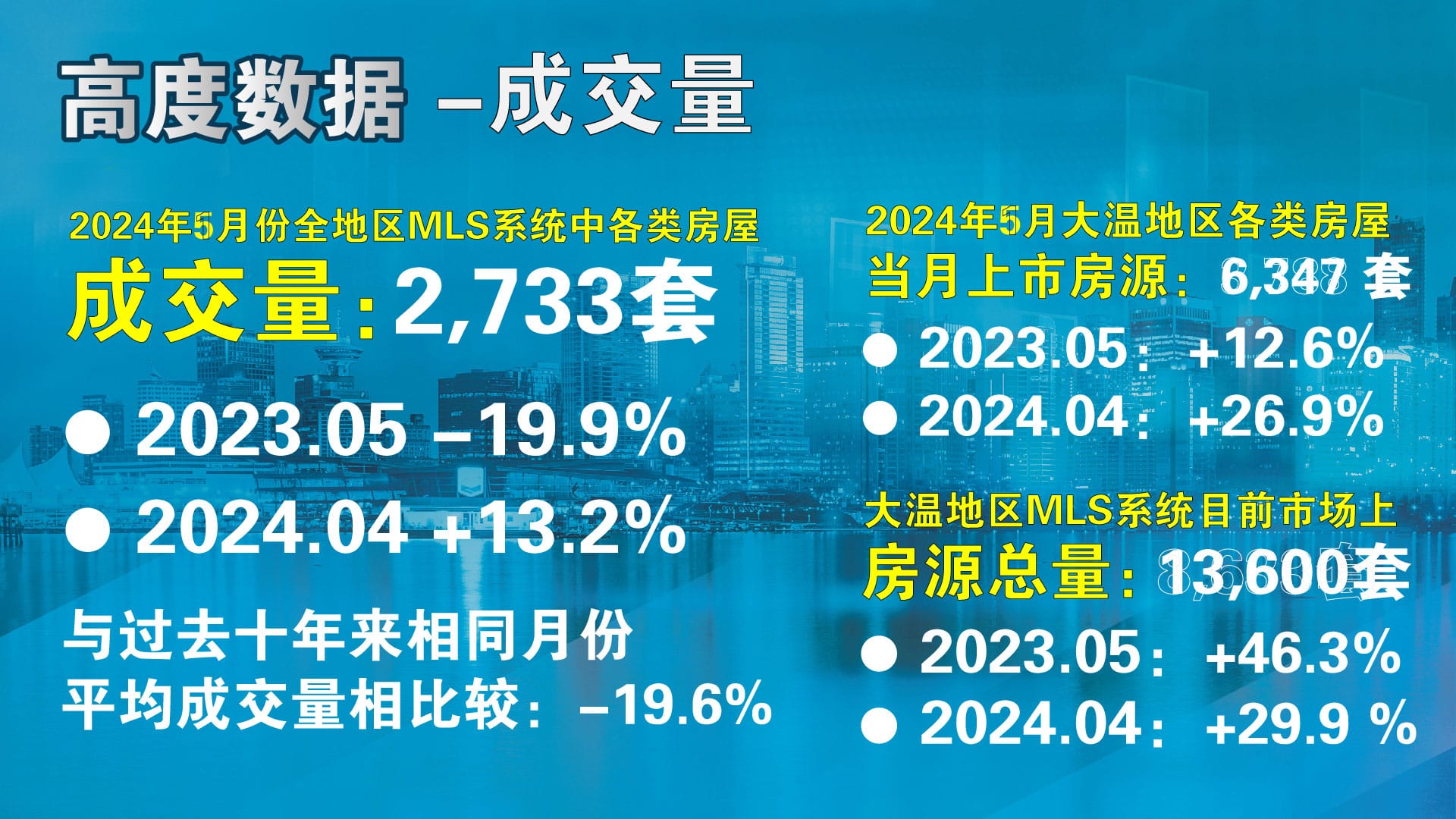

在成交量方面,温哥华地区房地产协会的数据报告显示,2024年5月份全地区MLS系统中各类房屋的交易总量为2,733套,与2023年5月份相比减少了19.9%,与2024年4月份相比减少了3.5%。上个月的总成交量与过去十年来相同时段成交量的平均值相比,减少了19.6%。

2024年5月大温地区各类房屋的当月上市房源为6,374套,与2023年5月相比增加了12.6%,比2024年4月份减少了10.1%。大温地区MLS系统目前市场上的房源总量为13,600套,比2023年5月增加了46.3%,与2024年4月份相比增加了8.9%。目前的房源总量与过去十年来相同时段房源总量的平均值相比,增加了19.9%。

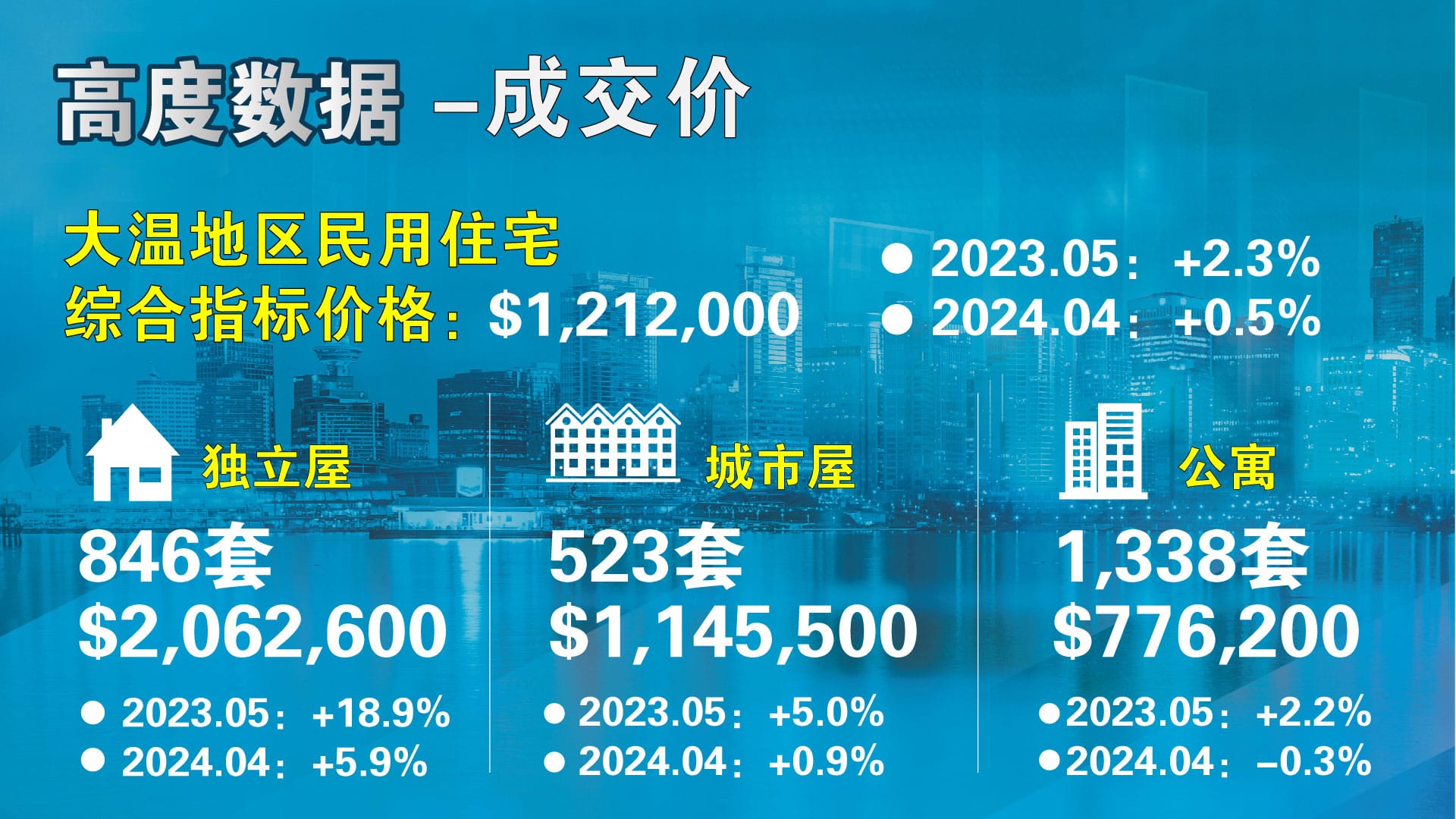

在成交价方面,大温地区民用住宅MLS房屋价格指数的综合指标价格现在是$1,212,000,比去年同期上涨了2.3%,与上个月相比价格上涨了0.5%。

在各类房型中,目前全地区独立屋的指标价格为$2,062,600,比去年同期上涨了5.9%,过去一个月上涨了1.3%;公寓的指标价格为$776,200,比去年同期上涨了2.2%,过去1个月来价格下跌了0.3%;目前全地区城市屋的指标价格为$1,145,500,比去年同期上涨了5.2%,比上个月上涨了0.9%。

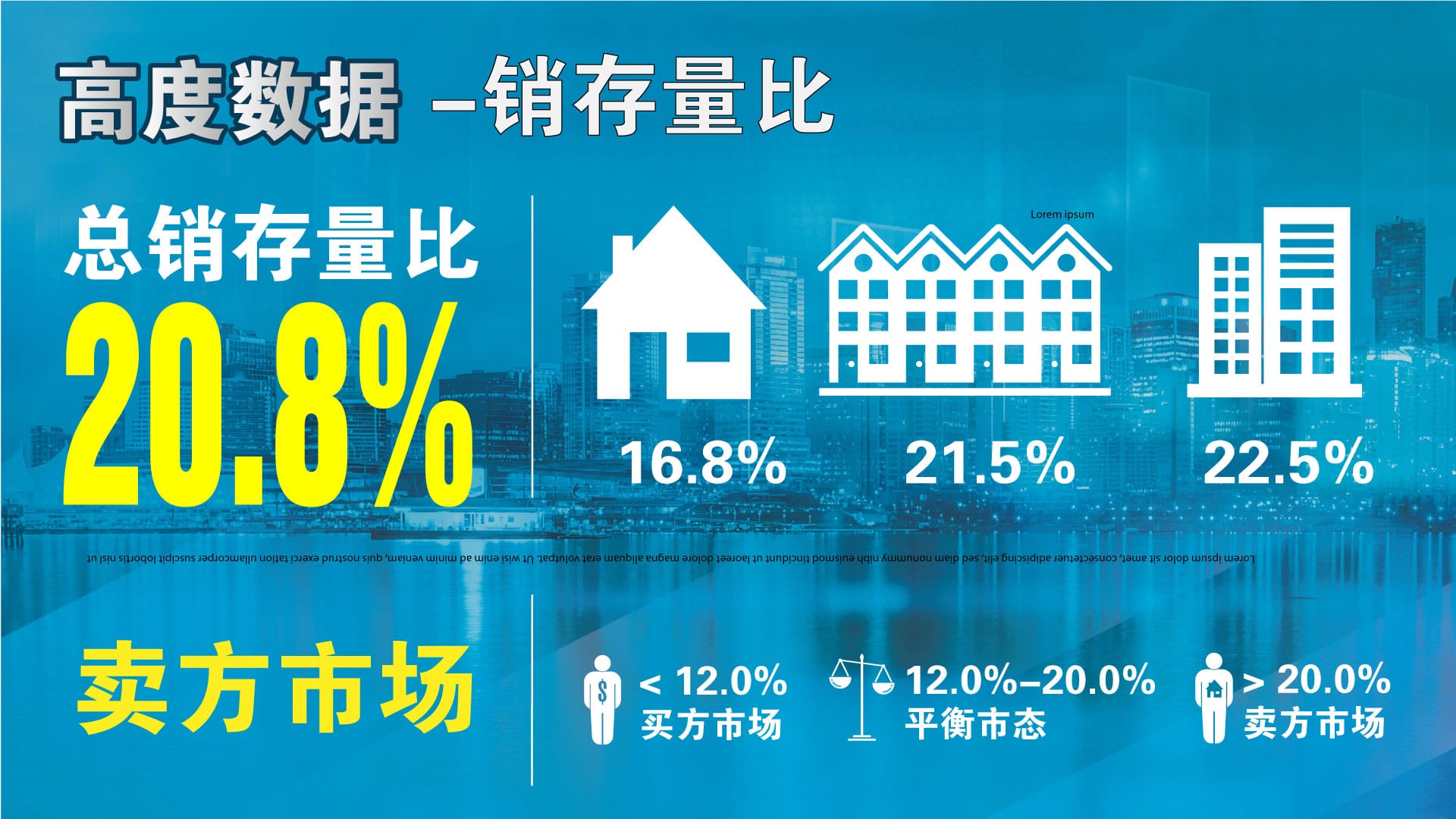

人气指标方面,2024年5月市场的总销存量比(当月的成交总量与市场的房源总量之比)为20.8%,比上一个月下滑了2.7%,已经连续4个月处于卖方市场范围。

房地产协会官方专家分析表明:每当销存量比小于12.0%的时候,市场价格就面临下行压力,我们称之为“买方市场”;每当销存量比处于12.0%至20.0%之间的时候,市场价格平稳,我们称其为“平衡市态”;每当销存量比大于20%的时候,市场价格就会获得上行的推力,“卖方市场”因此形成。

关键数据:

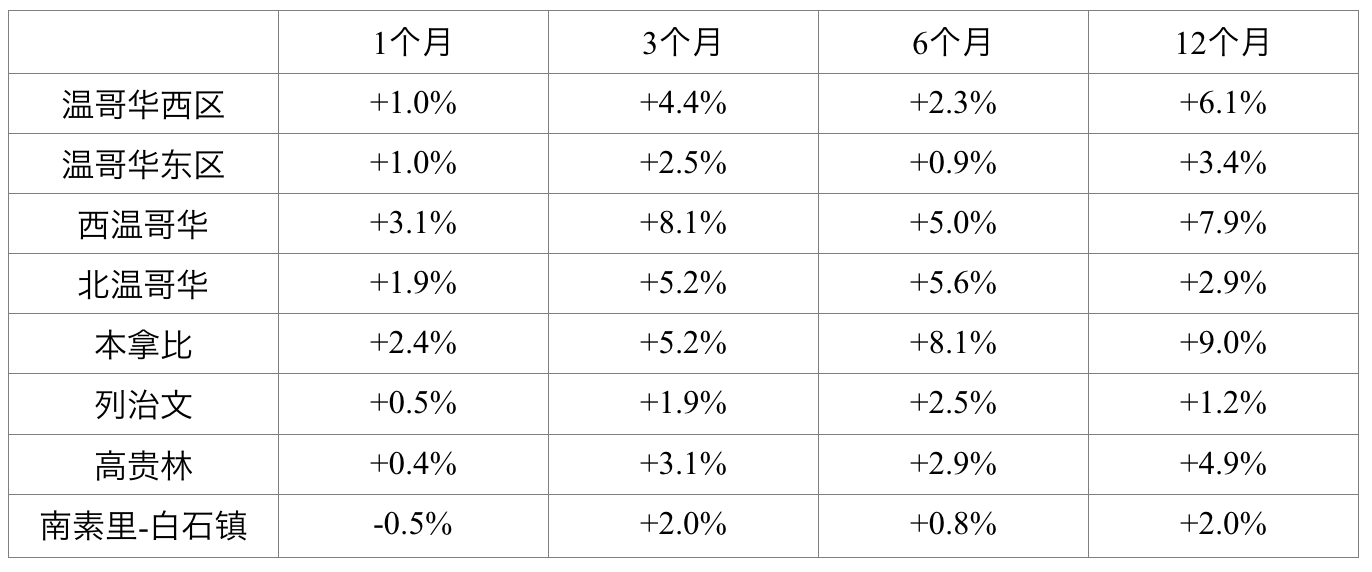

我们来看看温哥华东区、西区、西温、北温、本拿比、列治文、南素里-白石镇等华人聚居和钟爱的独立屋市场,过去一年来这几个城市区域的表现如何呢?

从上面的列表可以看出,中心城区的独立屋价格目前是连涨的态势。

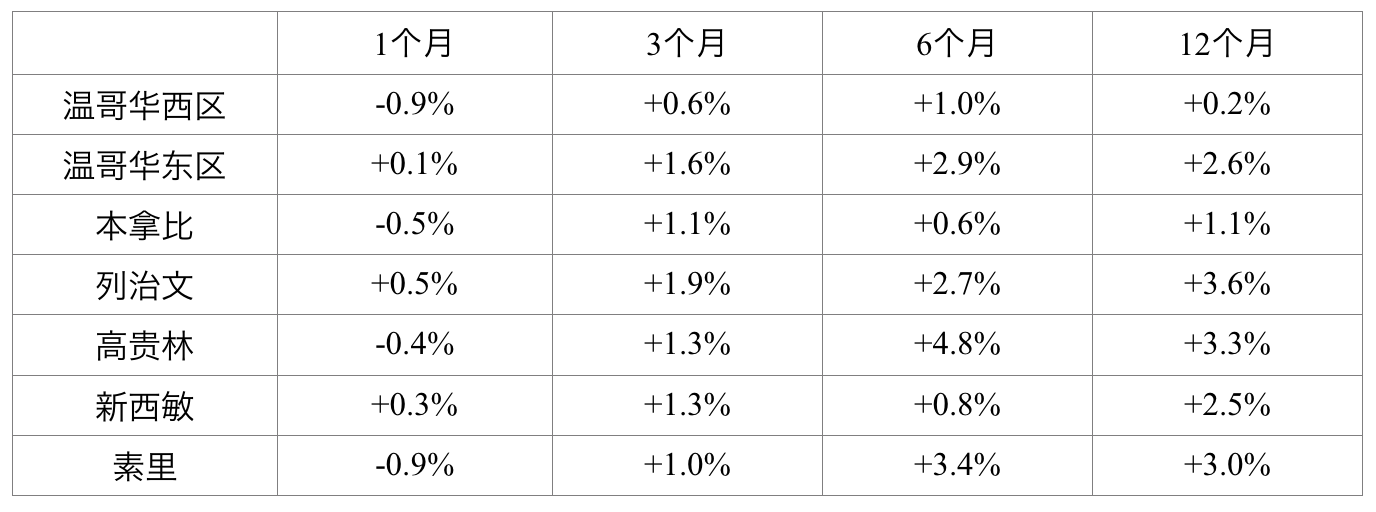

公寓市场方面,由于此类房屋的可负担能力较强,也是本地买家、留学生、新移民入市的活跃区域。我们来看一看过去1年来几个中心城区公寓较为集中的市场价格变化:

公寓市场,在4年前开始的上一波大幅上升的行情中,中心城区的公寓涨幅远远地落后于市场的总体涨幅。在去年下半年市场行情调整的阶段也很“抗跌”。今年年初房价再度拉升的时候,公寓的涨幅也是比较有限,因为绝大多数中心城区的公寓价格都达到或者接近价格的“天花板”了。

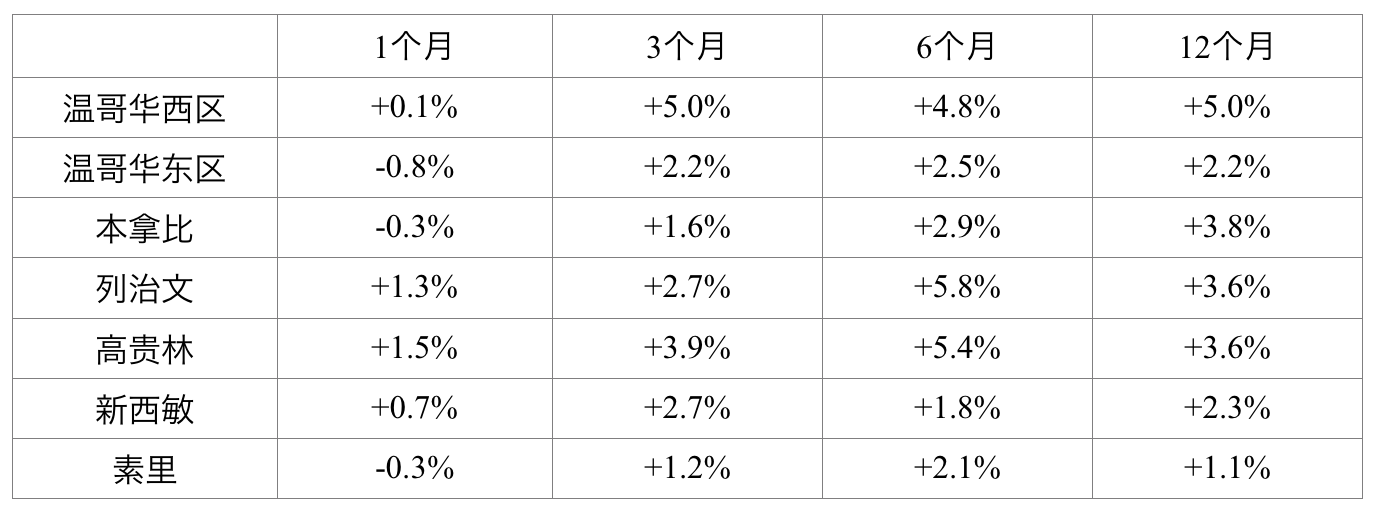

我们再来看一看疫情期间乃至疫情之后,中心城区开始火爆、曾几何时极为疯狂的城市屋市场的价格变化:

现在城市屋的房价和市场的大环境一样,也展开了拉升的态式。

热点扫描:

市场热点:过去一个月内房价涨幅最大的有如下城区和房型:

市场冰点:

温哥华地区和菲莎河谷地区5月份房价跌幅前6名:

数据看点:

有一个重要数据,值得我们特殊关注一下,那就是在目前的一片涨升中,温哥华地区和菲沙河谷的房源总量,都创造了过去4年来的最高纪录,这将给未来的市场上扬带来很大的压力。

这说明,无论市场的总体态势如何,供求关系都要作为最重要的指标之一,需要我们密切关注这个数据的变化。

市场展望:

目前的房贷利息,处于高位盘整阶段。目前的市场房价,处于连续小幅上扬的阶段。

加拿大央行终于如期地开始降息了,所以未来的市场一定会获得巨大的推动力。

但是,过去的两个月内突然间大幅增加的市场房源总量,将会给未来的市场增添一个不小的变量。既然利息已然开始下调,预计这些因为房贷供款额的不堪重负而上市卖房的现象,将于几个月内慢慢消退。

观察结论:

目前的市场,房价连涨4个月,而房源总量却达到了创纪录的水平,供求关系与房价走势以及市场的人气指标背道而驰,说明未来的市场将展开小慢牛式的、震荡上行的走势。

开始降息就意味着市场价格即将上扬,在未来市场即将开始的,方向明确的上行期间,买家应该还有很好的进场机会。确切地说,是现金买家和投资人的黄金阶段。对于卖方来说,卖方的态度还是应该以观望为主。

我还是那句话,非必要不卖房,明年房价会更强!

老张之言,仅供参考。更多信息请浏览:www.VanRealtor.com

欢迎扫码添加作者微信,老张愿意广交天下之友。

© 加拿大高度传媒集团版权所有。若无授权,严禁转载,违者必究。