记得有好几个经济学家说过,如果你看到一个价格曲线呈现一贯的稳定向上的角度,你要做好长期稳定涨价的准备,但如果这个角度突然改变得陡峭向上,那高位调整的时期会比你想象中的更快到来。用这个说法可以解读大温地区和菲沙河谷的目前的地产市场。4月以来,机构和媒体纷纷开始转向,探讨市场泡沫和过热的声音响起。别灰心,房市降温已经在路上。

1. 从痛苦到厌倦,无需一年

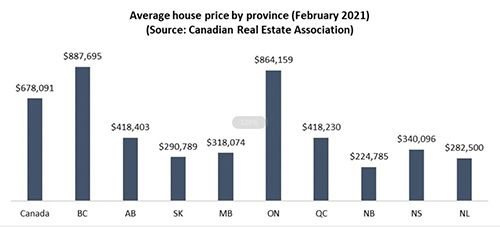

卑诗省的住宅,尤其是大温地区的平均房价高于加拿大任何一个地方。过去如此,现在还是如此。房价的持续上涨加上感受恶劣的竞购战,已经导致很多买家感到厌倦,回到旁观者的行列。整体的旁白是:“我倒要看看价格什么时候会更稳定。”

Home sweet home,加拿大人从未如此对住宅有这样的渴求, 也从未有这么多的人希望房价暴跌。Angus Reid Institute最新的调查数据显示:全加拿大60%受访者对于房价感受很有压力,22%受访者希望房价跌至少30%,甚至更多。

谁都知道,如果房价按照这些人希望的那样暴跌,那对加拿大经济几乎所有各个方面都会有惊人的连锁反应,愿意付出经济的代价希望房市崩溃这说明了加拿大人正在经历房价高涨的痛苦,这次不只是都会区,包括了远近郊区和小城市。

57%的农村居民、67%的小城市居民和70%以上的城市和郊区居民认为房价过高。大温地区、大多伦多地区、蒙特利尔和哈利法克斯居民普遍抱怨房价太高,无房者中79%希望买房,45%想买但认为现在买不起,而25%怀疑自己永远买不起。

2 社会鸿沟,已经划开四类人

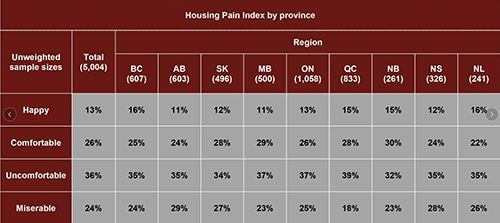

Angus Reid Institute用住房痛苦指数把全加拿大人分为四类。

其中13%加拿大人很快乐,住房方面完全没有压力。这批人往往年龄较大、收入较高,多数15年前就拥有住房,其中73%早就无需按揭供款,就算有按揭的,每月多付500加元以上很轻松。

其次就是26%的舒适圈里的加拿大人。这批人年龄较大、收入较高,70%是业主。62%没有按揭。这群人中有租户,其中80%认为租金合理,甚至挺低。

比例最多是感受不适的群体,占36%加拿大人。这批人集中在三个年龄组,18-34岁、35-54岁以及55岁以上。事实上,这批人中60%拥有自己的住房,但大多数有按揭贷款,其中有一半觉得按揭供款有压力。

第四类是感受悲惨的加拿大人,占24%。集中在年轻人群体、低收入家庭,42%是租客。就算有房产的,97%有按揭供款,90%认为供款有压力。这个群体中没有房产的人里80%想要买房,但买不起,这可能是感受悲惨的根源吧。

3 市场乱象,积聚买家不满

专家表示,早些年买房的人士更有可能已经还清贷款,而今年高价抢下住宅的按揭人士更有可能感到不舒服甚至痛苦。数据显示,卑诗省和安大略省近一半居民希望房产市场下跌,也是因为这两个省的房价也最高。

这些数字在反映着真实的人心,有趣的是,只有10%的业主认为他们的住宅价值还在被低估,22%的业主认为自己房价已经过高了。调查显示,家庭收入低于5万加元的,基本上买房无望。

对于房地产市场乱象不满也是很多买房者暂时推出的一大原因。卑诗省房地产协会今年前三个月接到的投诉和咨询电话比去年增加了42%,其中和offer相关的投诉增加了2倍。市场压力和竞购战中,很多购房风险被放大了。

这些抱怨和投诉也反映出买家的众多挫败感以及感受到风险的压力,地产经纪眼花缭乱的卖房手法、无条件抢offer的疯狂状况、有些卖家高得离谱的心理价位都已经超过了风险可控的范围。和1到3月份相比,大温地区买家进入4月以来已经开始有疲倦的迹象。

4 寄望政府,不如自救

很多地产经纪注意到,低开来吸引众人竞价抬高offer的手法在低陆平原渐渐失效,冒险加价的人数量明显减少,不少住宅在没能抬到想要的高价后只能重新调升价格。有些例子中,就算买家愿意多付10万加元,银行等贷款方也不愿意贷款给买家。

飙涨的房价已经让更多的投资者、经济学家和银行界人士加入如何缓和过热市场的讨论,其中包括加息、加税、改变竞价方式等等。蒙特利尔银行在最近的报告中认为加拿大央行的超低利率是导致市场过热的原因。

低利率之外,人们把疫情后的地产热潮归因于供应短缺,确实有过一段时间房源非常不足,但年初这个情况已经改变很多。数据显示,加拿大多数城市的挂牌房源大增,尤其是大多伦多地区新挂牌房源已经破了历史记录。

其实背后的动力是因为人们的FOMO情绪,FOMO在投资界常用,也就是害怕错过的心态,当人们看到 一种资产涨得很厉害,或者听到很多人说还能涨,就什么也不管也想着赶紧进场。FOMO情绪下和供应量没有关系,再多的房源,只要人们心理上害怕错过,还是会有人跳进去。

5 互相被影响的恐慌情绪,怎么克服?

大温地区人们的FOMO情绪发生在去年年底到今年年初,人们不断被新闻和数据影响,每周看到哪个房子被高价卖出的故事,而且看到挂牌房价每个周末都在增加,听到朋友说着买到或者买不到房子的故事,你就开始想:“如果他们都在买房,是不是我们也应该买呢?”于是,买房话题变得越来越严肃起来。

专家强烈建议,不要因为担心错过而去买房,不要因为恐慌而让你陷入财务困境。任何地产火热时期购买的物业都会在数年内没有任何增长,反而是潮水褪去后购买的物业都获得了最大的收益,地产热之后,很多物业会处于负资产状况,对于任何地产投资或者买房者来说,都是最糟糕的状况。

HuffPost在2016年有过一篇报道,名字是“Don't Let Real Estate FOMO Set You Up For An Ugly Bankruptcy”。文章指出,地产经纪告知买房种种好处的时候,并不会告诉你背着巨额负债会带来的不利,也不会告诉你买了房屋之后额外会增加的种种家庭开支,钱花完了后发现房屋必须要维修,结果就陷入了信用卡债务之中。

每年会有10多万加拿大人宣布个人破产,其中无力还贷是主要人群,而高比例按揭贷款是导致破产的主要原因。任何一项投资都有风险,一旦加拿大经济疲软,住房市场也不会例外。

买房者应该至少考虑自身3年内的情况,要确定没有受到任何情绪影响,不要只是迫切想要利用当前的低利率而忽略必然会提高利率的未来年份。思考之后再去决定是否跳进市场。就像炒股一样,人们听到的都是赚钱的好故事,但没有人愿意传播自己亏欠的故事,这会让人们产生买房就能赚钱的幻觉。

6 提高压力测试,还是走个形式

加拿大金融监管机构OSFI 本月宣布将B-20房贷压力测试水平提高到5.25%、或者比银行提供给借款人的市场利率高2个百分点,以较高的利率为准,从6月1日开始实施。这个新压力测试利率在正式生效前还会有一轮咨询。

一年前,OSFI差点计划放宽压力测试,没想到市场会变成如此境地,转而去收紧。一旦实施,买房者会少拿到4.5%的按揭贷款。专家认为,这个作用其实很小,更多的是一种心理上的暗示,而且还会短期内加速那些FOMO情绪的买家尽早买房。

业界人士认为,提高房贷压力主要影响的是首次购房者,而且低利率的基调并没有改变,只要选择合适的贷款机构或者增加贷款人,很容易能够获得当前同样的贷款额度。任何软化措施被证明都是暂时的,市场最终是买家卖家心理因素起到关键作用。

7 下半年,地产热度自降

加拿大丰业银行Scotiabank在最近报告中认为,加拿大地产市场今年晚些时候会降温,建议决策者根本不用去调控,只要继续观察未来几个月的走势就行。该银行认为,春季以后挂牌房源会增加,需求会放缓,热度自然而然就降温了,采取任何措施届时都会加剧市场的下滑。

地产公司Royal LePage最新报告也预计住宅市场将会降温,房价大幅上涨后,部分买家已经退出市场,而疫苗注射全面进行中,新挂牌房源不断增加。大温地区如果4月和5月新挂牌房源继续以3月份的速度增加,那看到需求缓解的时候就不远了。只要销售量开始跟不上挂牌量,市场就会开始转向。

至于增收住宅销售税的观点,道明银行首席执行官Bharat Masrani认为无需采取这么激进的解决方案,他认为政府应该去想办法增加长期的住宅供应,而且需要采取激励措施,确保加拿大的资金不会流向其他国家的住房市场。

错过这一轮买房,就永远被挤在住宅市场外了吗?2016年的加拿大、2006年的美国,很多人都有过这样的恐慌。不要担心,市场降温正在路上,低利率会有结束的时刻,平稳市场终究会有回归的时候。届时再做决定,不迟。

文/乌拉拉

© 加拿大高度传媒集团版权所有。若无授权,严禁转载,违者必究。