马上就到年底了,市场在持续下跌,并且已经连续下跌了7个月了,这是实际情况。大自然进入了冬季,房地产也得到了冰封,颇有“雪上加霜”的感觉。很多人对市场表示失望,甚至认为,加拿大的房地产明年会更糟糕,甚至有可能崩盘,跌幅会很可怕。

很多人表示失望,而且我们也看到了多个方面的失望。在目前的市场态势中,房价下跌,卖家眼看着自家的物业在不断地贬值,表示失望,这是第一个方面。

第二个方面是,买家好不容易熬过了房价疯狂上升的这一波行情,看到了市场连续几个月的下跌,以为疯狂上涨就会跟着一波疯狂的下跌,实际上他们并没有看到巨大的跌幅,从5月份开始下跌至今,市场总体也就下跌了十多个百分点,和他们期盼的“房价腰斩”还差得很远,他们表示失望。

第三个方面:虽然房价跌幅对于买家来说不尽人意,但是当他们去银行谈贷款买房的时候突然发现,现在正在下跌的房价对他们来说,更加买不起了,原因是房贷的供款额比今年年初已经上涨了50%-60%,而房价仅仅下跌了十几个百分点,反向推算一下,也就是跌掉了原来涨幅的30%左右,反倒买不起房子了,他们表示更加失望。

第四个方面:对于现在的贷款买房的房屋持有者来说,就是我们经常提到的“房奴”,他们在最近进行房贷续约的时候,或者在未来一年之内将要续约的房屋持有者来说,原有的低利率不复存在,房贷的供款陡然增加了很大的比例,再加上各类生活用品价格的节节攀升,他们也在表示失望。

房屋的卖家,房屋的买家,申办房贷的买家,现在住房的持有者,都表示失望,这实际上就是全社会的所有人都对这个房地产市场失望了?

看上去是这样,但实际情况有所不同,或者说,不应该这样。我们经常讲,房地产市场的走势和市场内部的态势,以及未来的市场走向,不仅仅决定于房贷利率的走势,还有很多其他的内部外部的因素对市场同时发生着作用,只不过时间点以及强弱不同而已。但是随着时间的推移和市场的变化,经历了此起彼伏、此伏彼起几个回合之后,市场内外因素对市态的干预,力量的强弱是会发生斗转星移的。

我们举2个例证吧。第一个例证,房价下跌,世道转淡,近几个月来好多计划开盘卖楼花的高层公寓建筑项目,主动推迟了上市时间,给我们人气冷淡的市场减轻了很多压力,客观上来说,市场的卖压得到减轻,同时,开发商们也开始待价而沽。价格不好嘛,开发商自然也要规避价格风险。

第二个例证,新移民在大举登陆,我查了一下,加拿大移民部预估,2022年全年登陆的新移民总数将超过47万人,我个人认为可能会超过50万人,这将是历史上最大的移民登陆潮。其中大约四分之一的新移民将落户在我们BC省,这是什么概念?BC省将迎来约12万新移民,大温地区约占比三分之二,那就应该是8万人。对此,我们应该关注的是:8万新移民需要多少住房?他们买房子了吗?如果还没有买,近期看到房价在下跌,他们会入市买房吗?我们至少要增加3万多套房子,才能够满足这些新移民的需求,而我们大温地区每年平均的房屋净增量就从来没有超过2万套。

希望总是诞生于总体上的失望之中,因为多数人感觉失望的时候,最容易忽视的就是积极向上的因素,所以人们的普遍看法都可能,以偏概全。全神贯注地盯着加息,就容易忽视其他市场因素。加息、通胀,历史罕见,移民登陆潮也是从未有过的。

有人会这样想,新移民可以不买房子,先租房子住啊?可是他们租住的这些大量的房源靠谁来提供呢?自然要靠房地产投资人来提供。所以,我们看到,市场上的房屋租金在节节攀升,同样也会推动更多投资人的入市。这样看来,在目前的市场条件下,房源大幅减少,移民迅速增加,市场再度下跌的空间就应该很有限了。

我们看到,刚刚央行加息的幅度也还是和上一次一样,同样是0.50%,达到了4.25%,7次加息总数是4.0%。而且,央行明确地向加息团队亮出了黄牌,警告他们再考虑加息时,要慎重,看来加拿大央行也陷入了纠结,说明加息的空间应该很有限了。

我们同样也要考虑这样的问题:通胀在回缩,加息在放缓,房源在减少,移民在飞速增加,然后呢?房地产市场就会崩盘了?或者一路断崖式下跌吗?这从逻辑上显然是说不通的。我们在上个月的市场报告中也看到了一些正向因素,比如,有些城区的有些房型价格在上涨,房屋上个月的上市总量在大幅减少等等。

从上个月的市场报告来看,结合我们的市场实践经验,老张对上个月的市场情况概括如下:

我们先来看第一条:成交总量大幅减少,上市总量同步缩小。

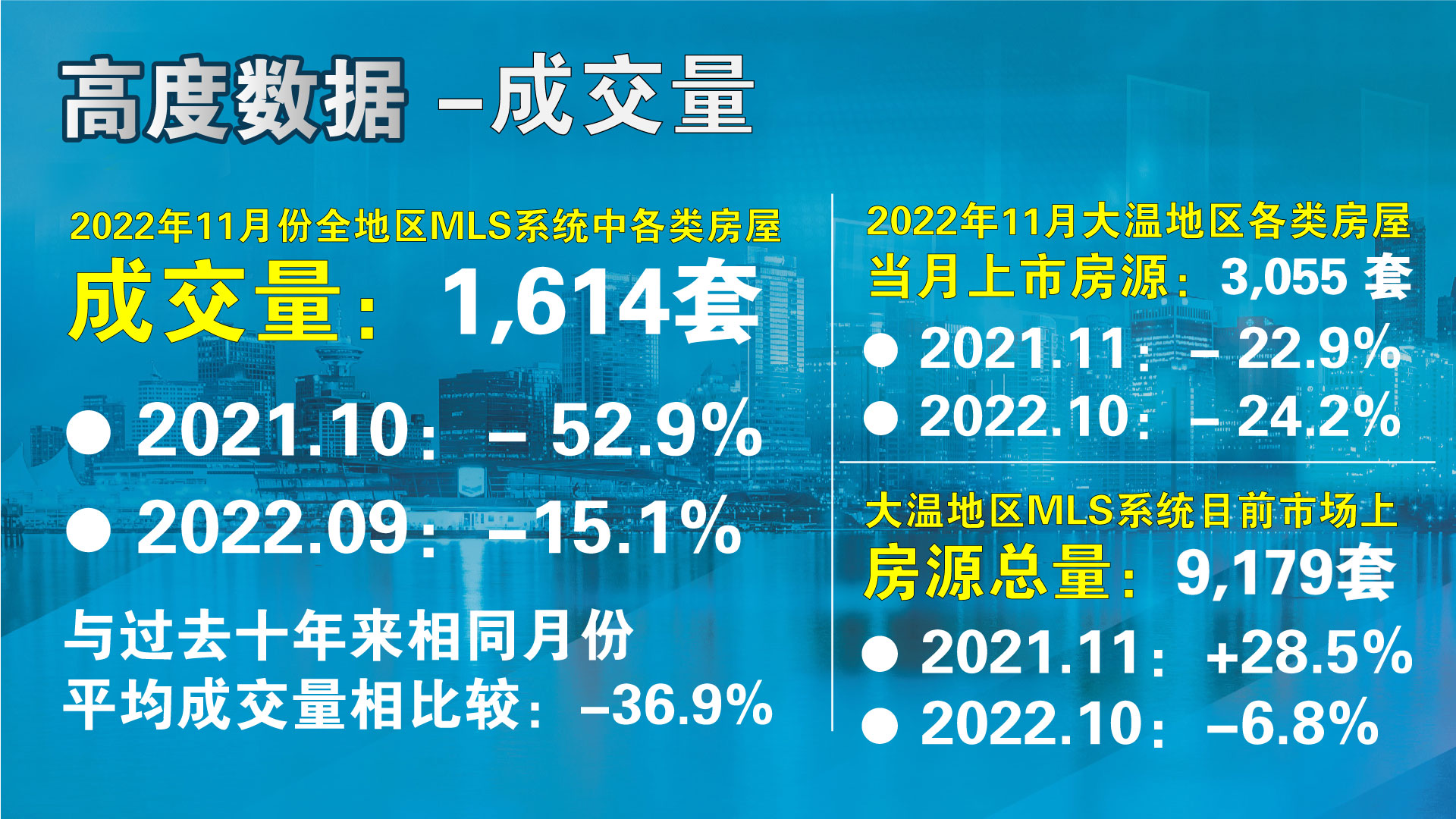

上个月的成交总量和8、9、10月份一样,也是低于2000套,但是11月份的1,641套这个成交量,是全年的最低值。上个月的上市总量为3,055套,比前一个月减少了接近1000套,所以市场上的房源总量还是在10,000套整数关的下方徘徊,具体来说是9,179套。10月份的跌幅减小,11月份的跌幅又增大了,市场的反复无常,使得有些买家卖家乱了阵脚。

成交价格跌幅扩大,央行加息称王称霸,这个很好理解,就是整个市场都被笼罩在央行加息的阴影下面。那么,星火稀少泥沙俱下,这是什么情况?

按照所有的城区和不同房型的分类数据,大温地区和菲沙河谷总共有84个单列的市场数据,10月份我们有26个城区和房型有涨幅,就好比是黑夜中的星星之火,到了11月份,这种星星之火就只剩下了10个,所以说,星火稀少泥沙俱下。

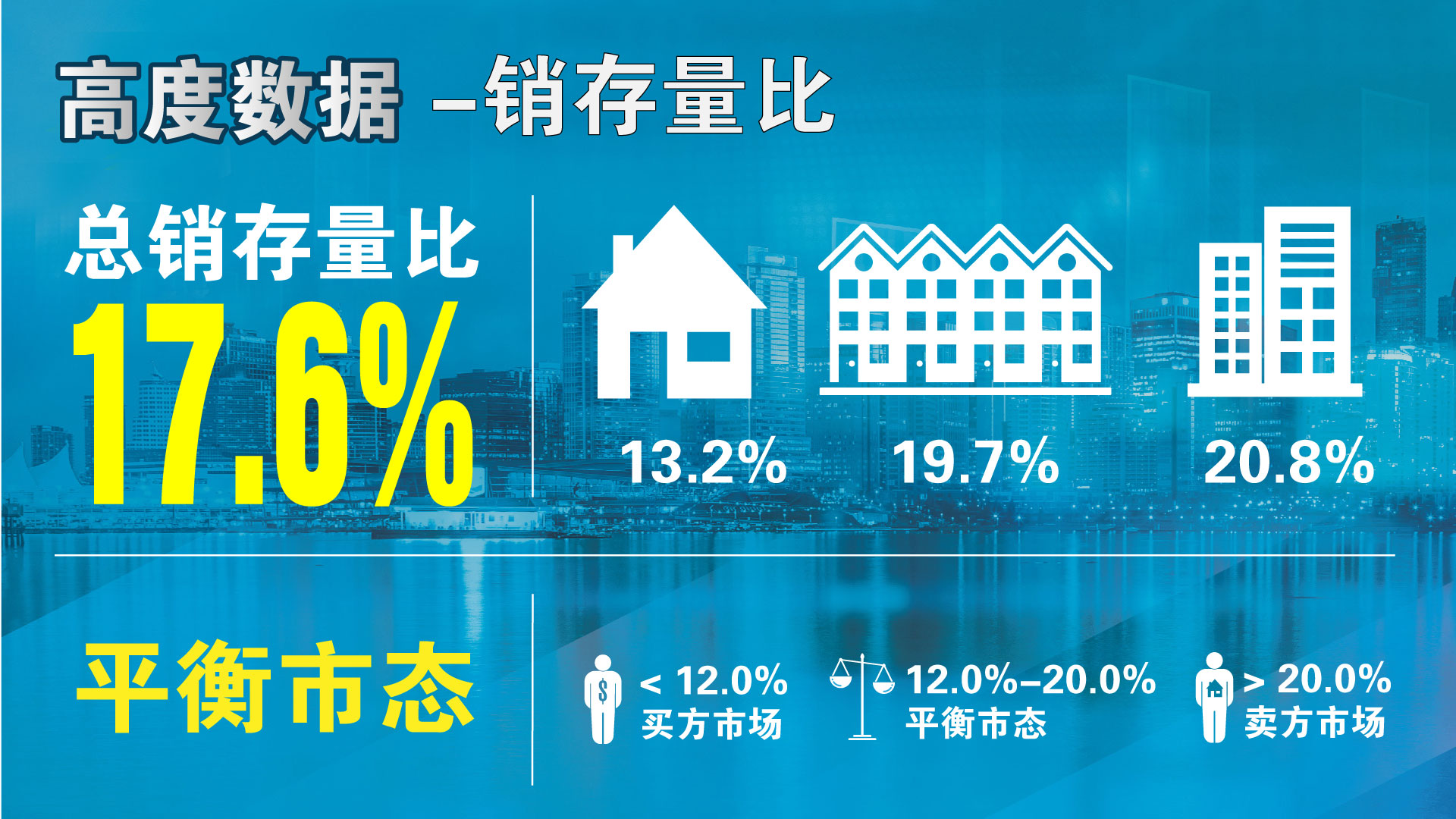

销存量比相对稳定,市场人气消沉冷清,看上去好像和10月份的情况基本上是一致的。

就是这样,温哥华地区在7月份进入平衡市态以来,过去7、8、9、10、11这5个月的销存量比分别为18.3%,19.4%,16.9%,19.3%,17.6%,这就是平衡市态中销存量比的相对稳定,市场人气也很冷清。

菲沙河谷目前的销存量比,总体上比温哥华地区稍稍低了一点儿,从6月份进入平衡市态以来,过去6个月来的变化是这样的:19.8%,15.5%,17.3,15.0%,16.0%,15.7%。人气指标低一些,价格下滑的幅度也就相对更大了一些。

所以,这样的市场,还是和过去几个月一样,算作“平衡市态特征鲜明”了。我们经常讲,每当销存量比处于12%至20%之间的时候,市场就进入了平衡市态。

市场表现:

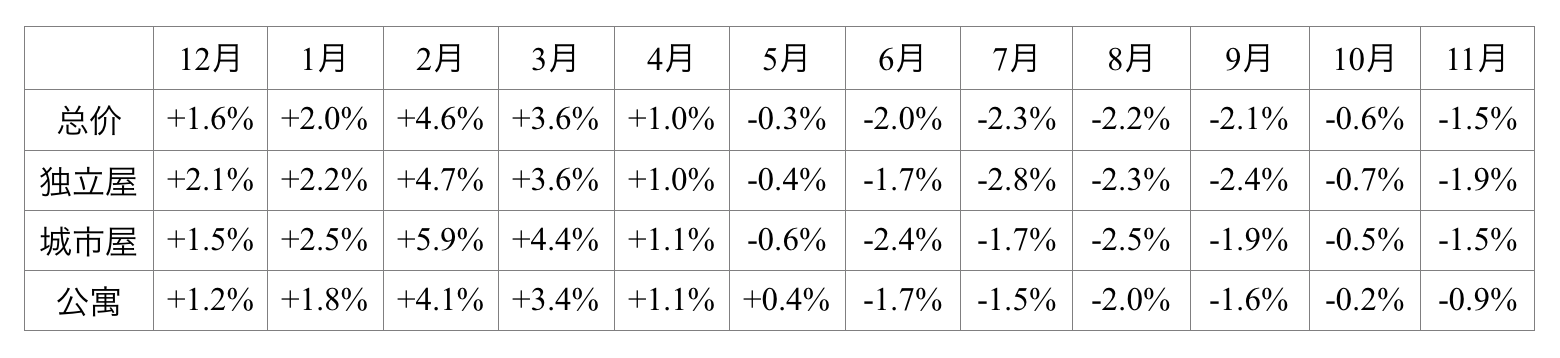

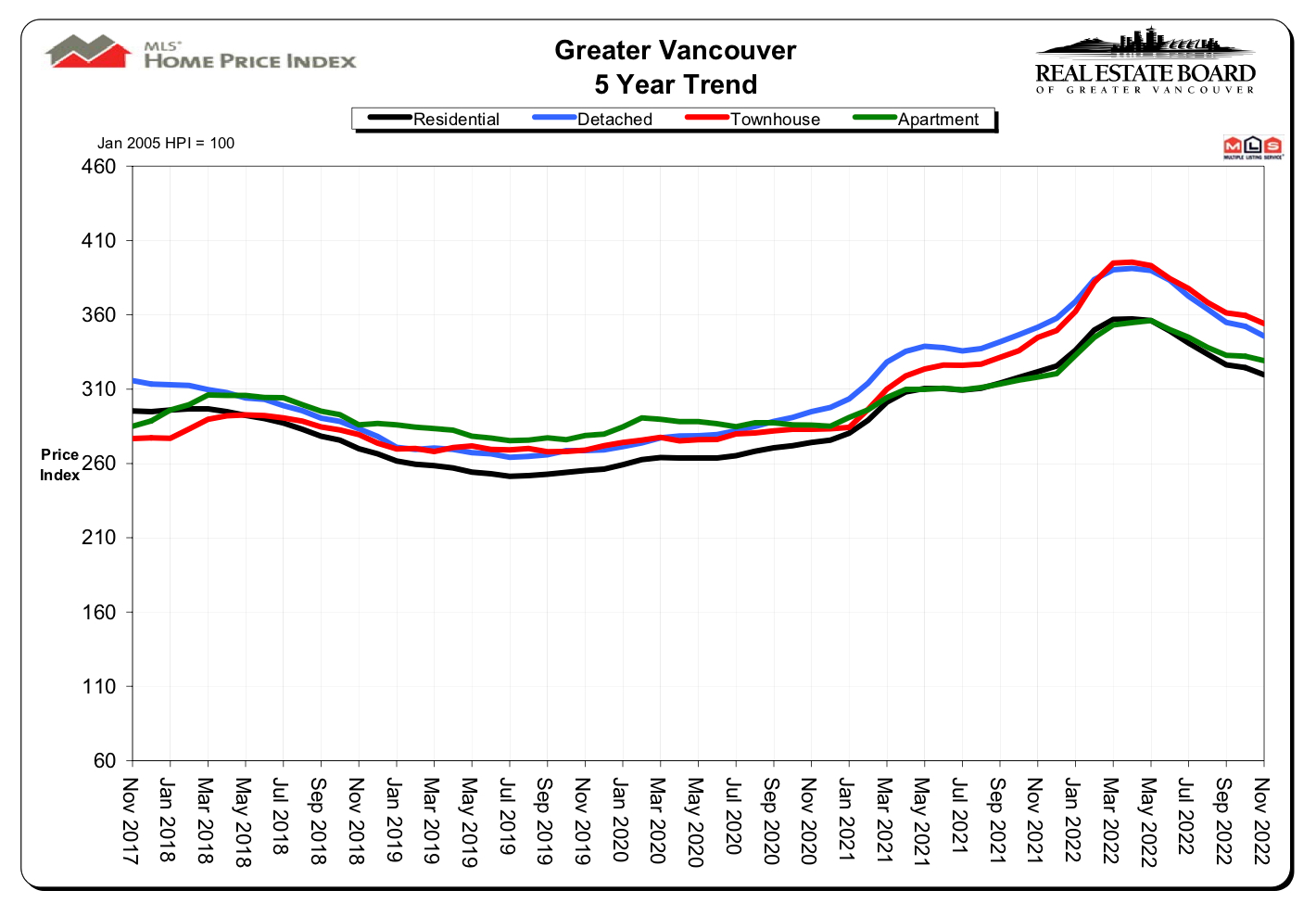

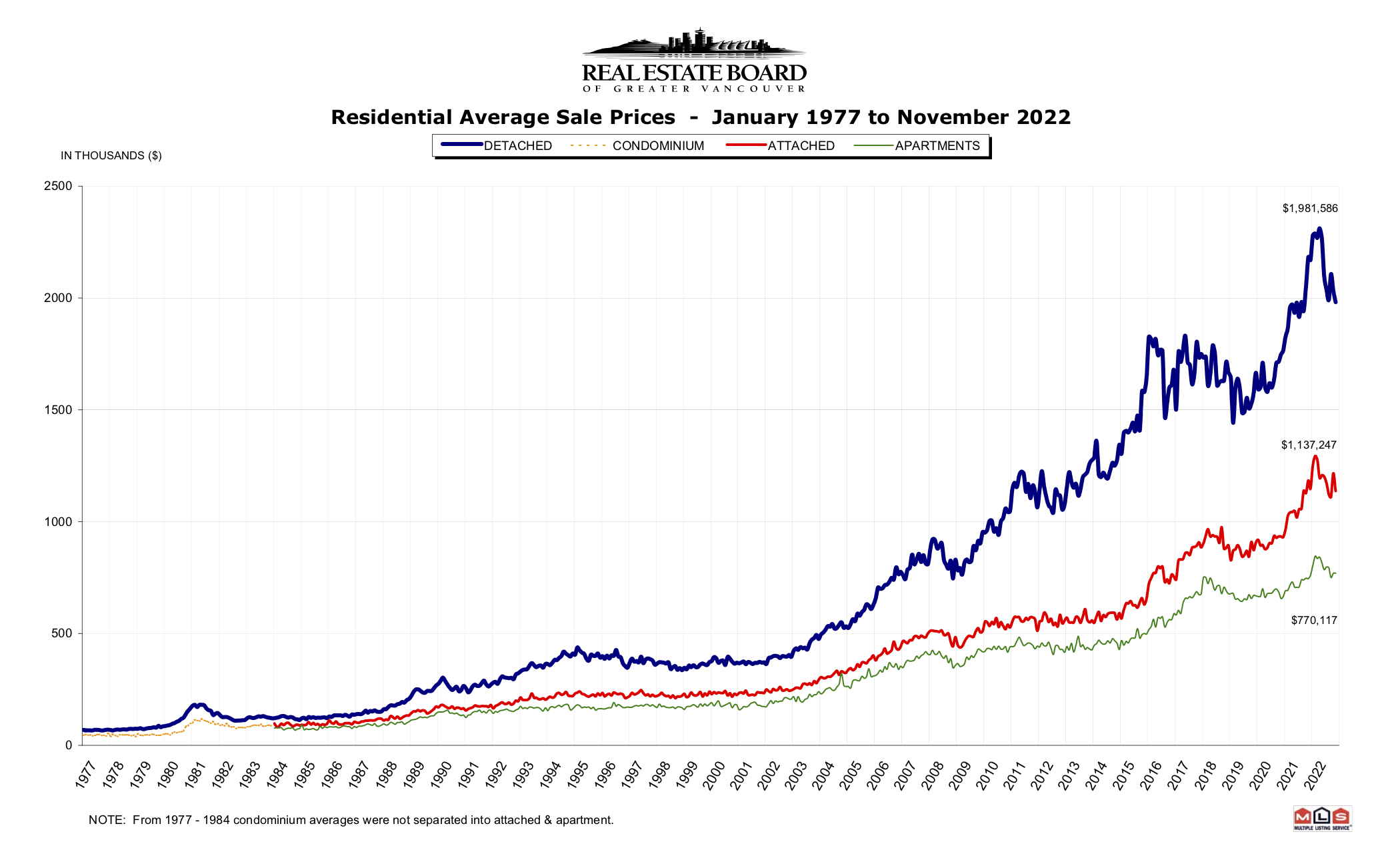

请看下列图表,观察过去12个月内各类指标价格的逐月变化:

在这个图表中大家可以看到,市场的房价在今年的5月份开始下滑至今,已经连续7个月了。

市场综述:

在成交量方面,温哥华地区房地产协会的数据报告显示,2022年11月份全地区MLS系统中各类房屋的交易总量为1,614套,与2021年11月份相比减少了52.9%,与2022年10月份相比减少了15.2%。上个月的总成交量与过去十年来相同月份成交量的平均值相比,减少了36.9%。2022年11月大温地区各类房屋的当月上市房源为3,055套,与2021年11月相比减少了22.9%,比2022年10月份减少了24.2%。大温地区MLS系统目前市场上的房源总量为9,179套,比2021年11月增加了28.5%,与2022年10月份相比减少了6.8%。

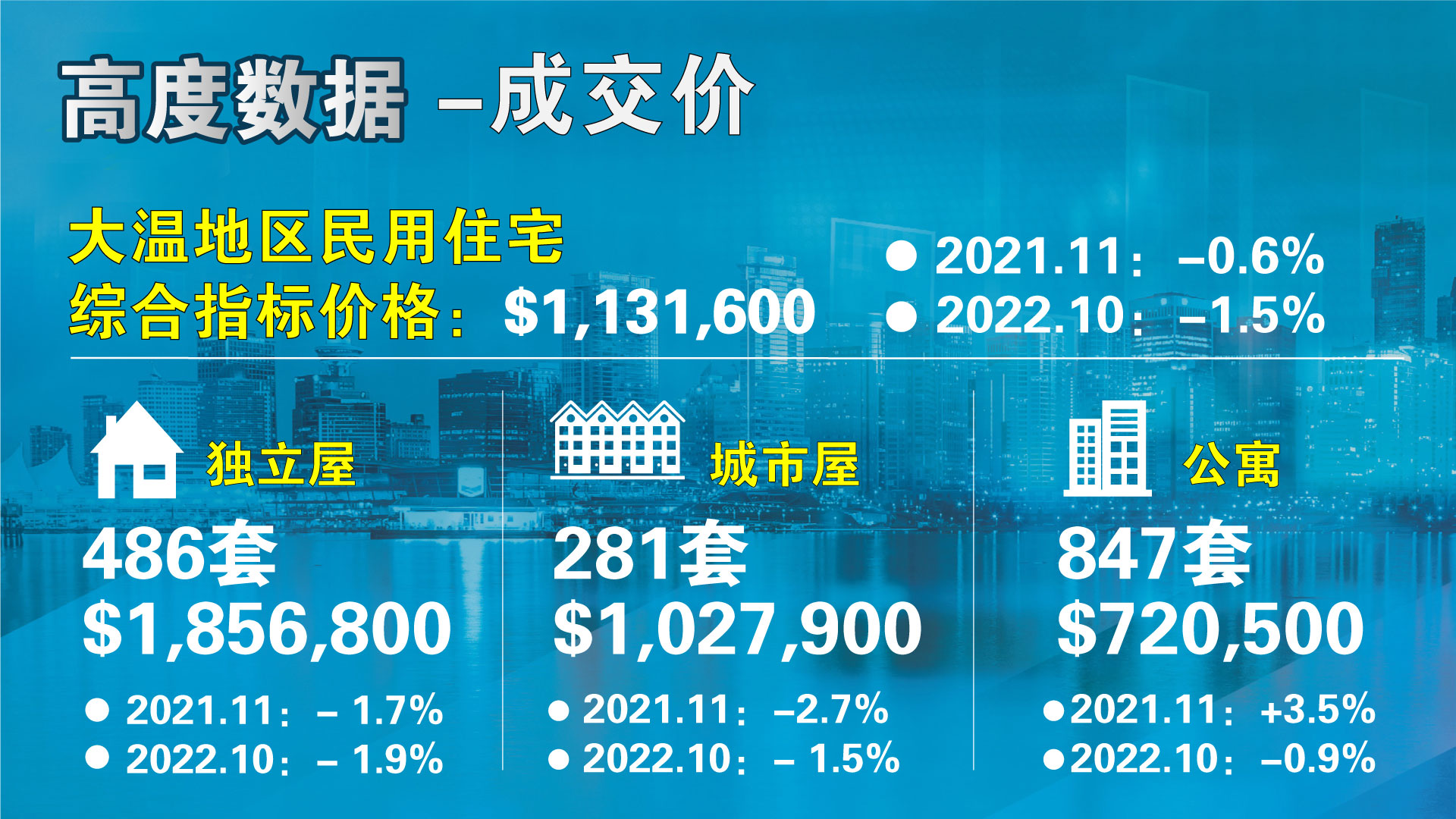

在成交价方面,大温地区民用住宅MLS房屋价格指数的综合指标价格现在是$1,131,600,比去年同期下跌了0.6%,与上个月相比价格下滑了1.5%,自从5月份市场开始下跌以来,温哥华地区累计下跌了10.5%,菲沙河谷累计下跌了18.3%。在各类房型中,目前全地区独立屋的指标价格为$1,856,800,比去年同期上升了1.7%,过去一个月下跌了1.9%;公寓的指标价格为$720,500,比去年同期上涨了3.5%,过去1个月来价格下跌了0.9%;目前全地区城市屋的指标价格为$1,027,900,比去年同期上涨了2.7%,比上个月下跌了1.5%。

人气指标方面,2022年11月市场的总销存量比(当月的成交总量与市场的房源总量之比)为17.6%,比上一个月下跌了1.7%,总体上仍然处于“平衡市态”中。在各类房型中,独立屋的销存量比为13.2%,城市屋为19.7%,公寓为20.8%。销存量比的数值反应的是市场的人气,以上数据表明11月份的市场总体上人气很平和均衡。

房地产协会官方专家分析表明:每当销存量比小于12.0%的时候,市场价格就面临下行压力,我们称之为“买方市场”;每当销存量比处于12.0%至20.0%之间的时候,市场价格平稳,我们称其为“平衡市态”;每当销存量比大于20%的时候,市场价格就会获得上行的推力,“卖方市场”因此形成。

关键数据:

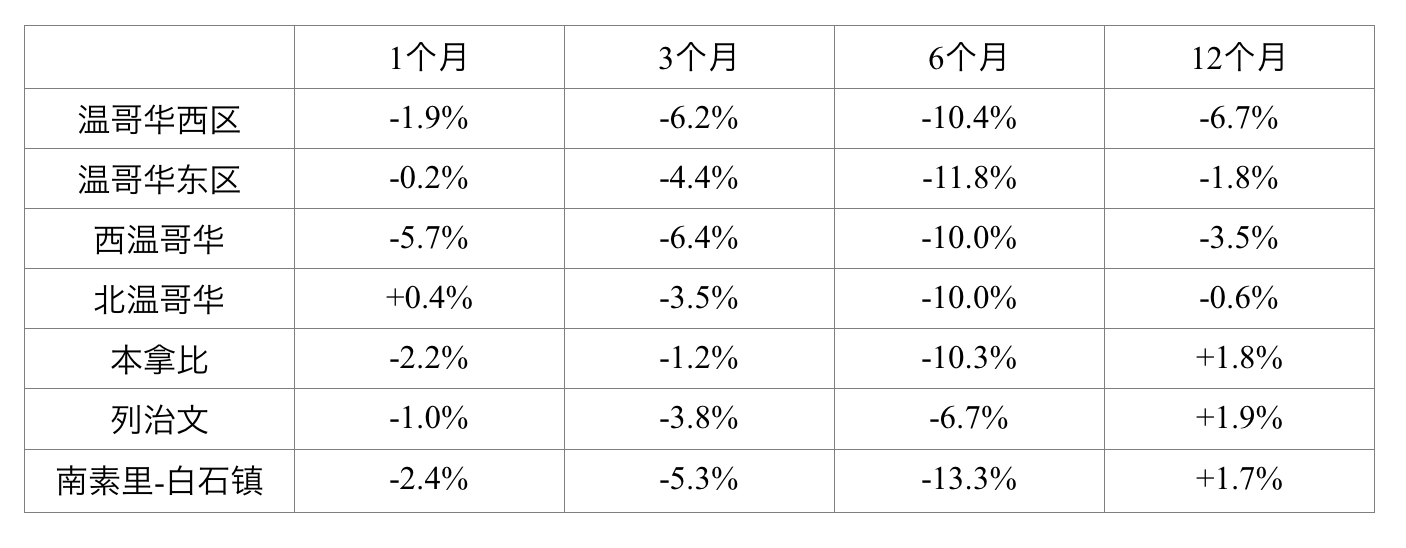

我们来看看温哥华东区、西区、西温、北温、本拿比、列治文、南素里-白石镇等华人聚居和钟爱的独立屋市场,过去一年来这几个城市区域的表现如何呢?

从上面的列表可以看出,中心城区的独立屋价格过去一个月呈现涨跌互现的平衡状态。

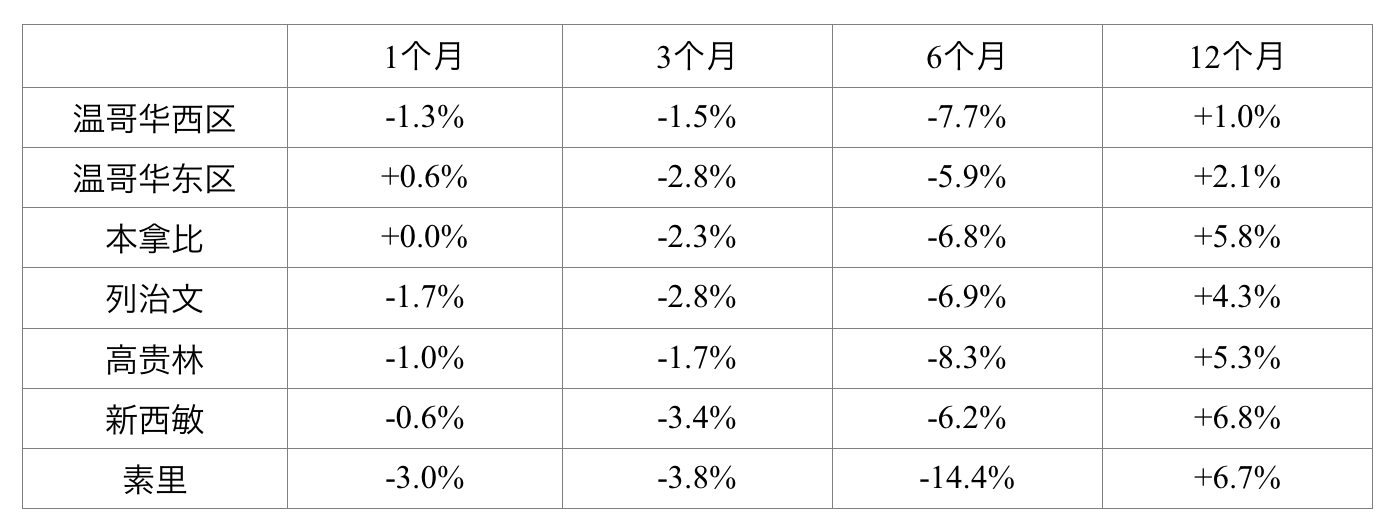

公寓市场方面,由于此类房屋的可负担能力较强,也是本地买家、留学生、加籍港人入市的活跃区域。我们来看一看过去1年来几个中心城区公寓较为集中的市场价格变化:

大家应该多多关注公寓市场,因为公寓居住的疫情风险目前已经开始被忽略了,而在过去2年的行情中,中心城区的公寓涨幅远远地落后于市场。未来的公寓市场在市场行情调整的中后期阶段会很“抗跌”。

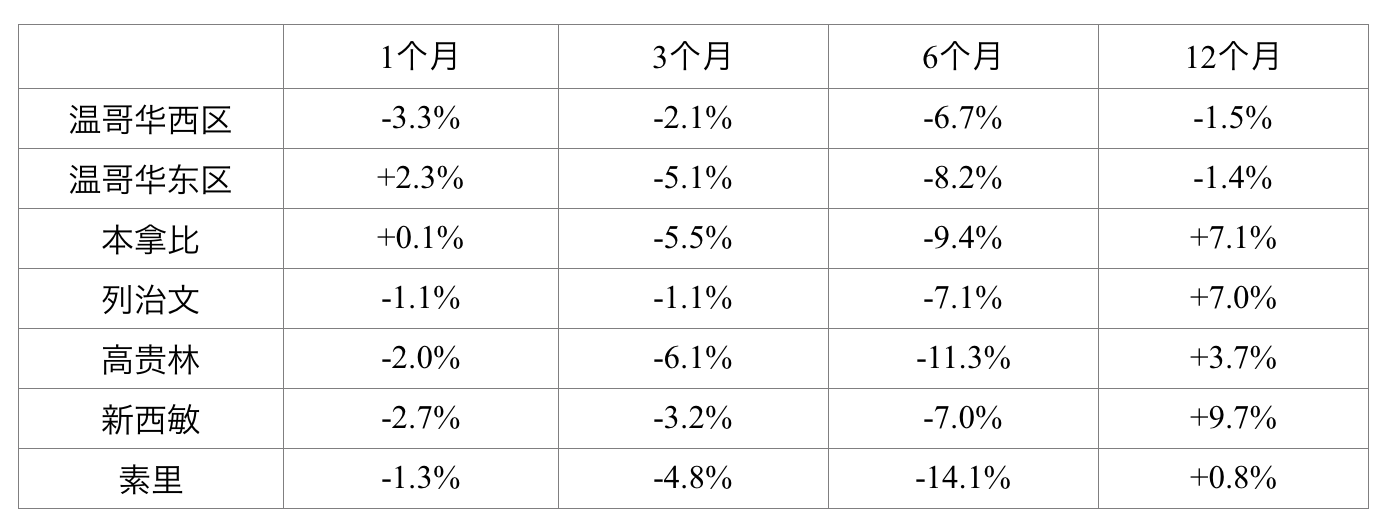

我们再来看一看疫情期间中心城区开始火爆、曾几何时极为疯狂的城市屋市场的价格变化:

城市屋以往的涨幅虽然落后于独立屋,但是后来者居上,并且引发了愈加疯狂的行情。现在城市屋的房价和市场的大环境一样,开始节节下跌了。

热点扫描:

市场热点:

过去一个月内房价有一定涨幅的有如下城区:

市场冰点:

在刚刚过去的11月份,跌幅前六名的城区、房型如下:

老张给大家总结了一套十分有用的数据和大家分享,这就是从2022年5月份市场开始下跌以来累计跌幅的排行榜前六名。老张相信这套数据将对大家有所帮助,因为,哪里的房子累积跌幅较大,对于买家来说,哪里就存在更好的房价和投资机会。

温哥华地区和菲沙河谷地区7个月来累计跌幅排行榜前六名:

我们在观察市场走向的时候,就是要多多关注这些个市场热点和冰点,希望朋友们密切关注老张总结的这个系列的累计跌幅排行榜,这样您就能够清楚地地了解市场的冰点和房价的低点,准确地把握市场脉搏,明确房地产投资的方向。才能够正确地把握市场的脉搏,为将来的地产投资指明方向。

数据看点:

有没有什么特殊的数据或者市场现象值得我们关注的呢?这是我们从这一期市场评论开始要给大家介绍的关注要点。

在上个月的市场报告中有2个数据值得我们关注一下:第一是西温哥华的独立屋在一个月内大幅下跌了5.7%,这是豪宅市场爆冷的一个数据,值得关注。第二是大温地区的公寓市场在过去7个月里仅仅下跌了7.2%,说明公寓作为最低价的房屋品种很抗跌,刚需市场依然强劲。

观察结论:

在2005年1月份我们正式开始启用房地产价格指数以来,我们看到的市场经历了4次调整,每次调整都是房价下跌、走平、上升的一个过程。我对这4次房价下跌的时间长度,或者下跌周期进行了一些观察和分析,发现其房价下跌的时间段平均是9个月。以这个平均值来衡量我们的市场,现在已经连续下跌7个月了。应该说,房价下跌的时间和空间越来越小。

不知大家是否还记得,我在以前的市场分析中不止一次地提到过,过去20年来每一次房价调整,在温哥华地区的各个城区各类房型下跌的极限值就是25%左右。用这样一个历史数据来套用今天的市场,我们看到的也是越来越接近这个极限了。

严冬之后就是春天,大自然的规律和我们的市场规律都有着异曲同工之妙。所以,峰回路转为期不远。

© 加拿大高度传媒集团版权所有。若无授权,严禁转载,违者必究。