过去的9月份和10月份是温哥华地区房地产市场传统的旺季,我们在前两个月的市场评论中提过“金九银十”和“银九金十”的两种说法,因为9月份和10月份的市场表现都很火爆。11月份的市场报告发表之后,我们发现在传统上市场转淡的时候,市场的表现更加强劲,老张在此就临时发挥了一下,给它一个定义性的形容,叫做“银九金十钻十一”,因为10月份的表现比9月份好,11月份的市场比10月份更加火爆。每年的11月份应该是市场趋弱的时候,然后进入传统的冬季淡季,但是,当11月份的市场表现好于10月份的时候,这就非常难能可贵了,比金和银更为稀缺,就用“钻石”来形容吧!

通过我们在市场上的实践和观察,加之综合分析11月份的市场报告,老张对目前的市态得出如下的概论:

我们来看第一条:一方面,成交总量高位悬空:我们每一年的平均成交量是31,500套左右,每个月的平均值就是2,600套左右,每个月的成交量只要是超过3,000套,就是一个高位。9月份的成交量是3,149套,10月份的成交量是3,687套,11月份的成交量是3,428套,全部都处于高位,在过去的6、7、8月份,成交量也高悬于3200至3700套之间,悬于高位,没有中位更没有低位,所以我叫他“高位悬空”,悬在那里就像一个在空中盘旋的无人机一样。成交量保持高位,说明市场的买方需求一直都是很强劲的。

另一方面,11月份的市场上市总量大幅下行,从9月份的9,236套减少至10月份的8,034套,然后再减少至11月份的7,144套,接近历史最低位。房源存量的大幅减少,供求关系的更加紧张,给市场价格的攀升带来了巨大的推动力,毕竟,供求关系决定市场价格,这是铁打的市场规律。

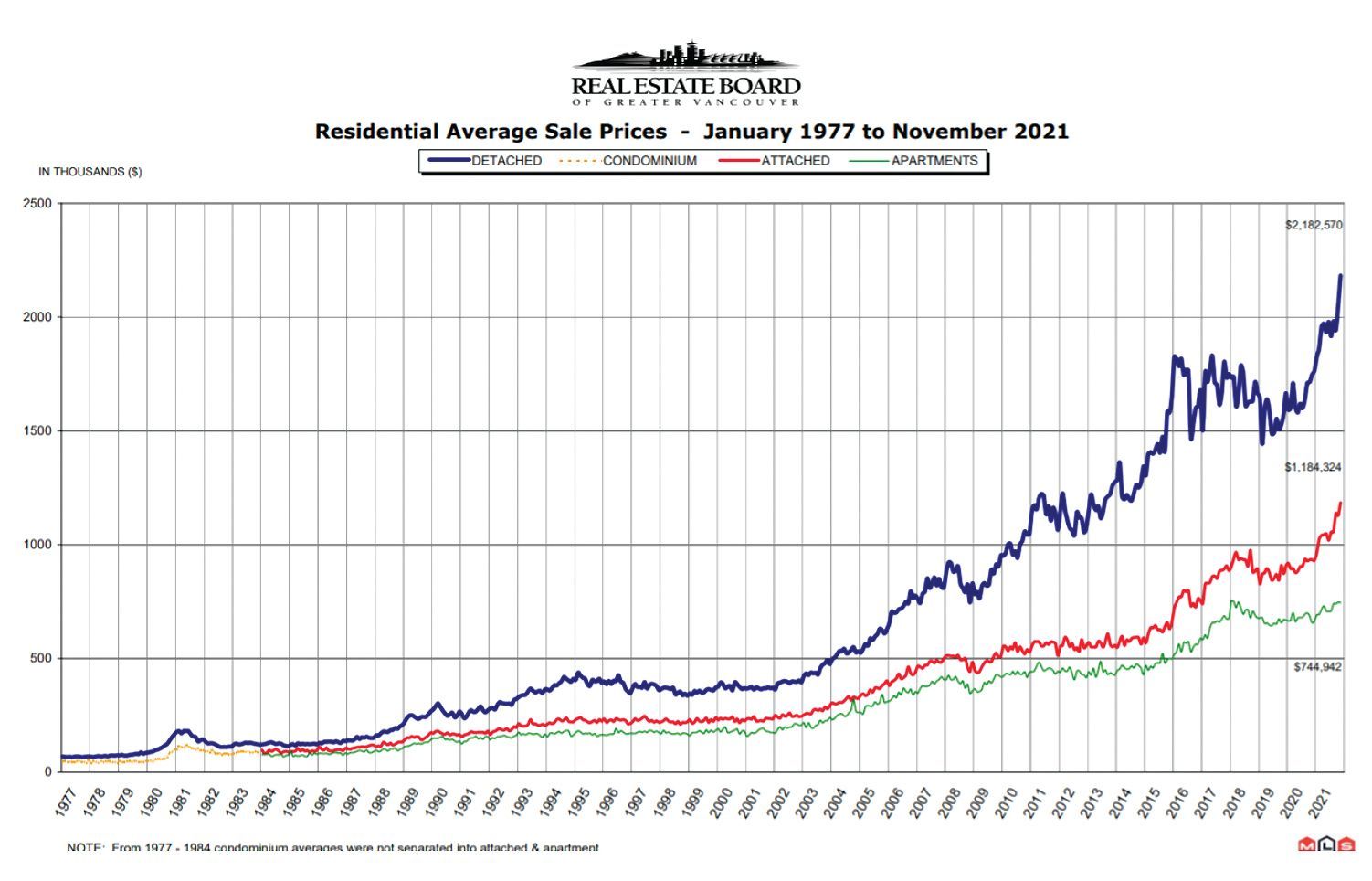

我们再来看看第二条:成交价格继续上升:市场价格在过去一个月内总体上升了1.0%,9月份上升了0.8%,10月份上升了1.1%,都是围绕着1.0%这个平均值,所以我们也说,价格方向稳定上行。菲沙河谷地区9月份市场总体上升了1.6%,10月份上升了2.2%,11月份上升了3.3%。这种连续多个月份稳定上行的价格走势,我们确认它就是牛市行情。各类房型的价格在普涨的同时,全部创出了历史新高。温哥华地区的HPI(房地产价格指数)从2005年的100点已经达到了目前的318.8,菲沙河谷的HPI更是已经高达364.8。具体来说就是温哥华地区的房屋价格,从2005年1月1日至今,已经上涨了218.8%,菲沙河谷上涨了264.8%。

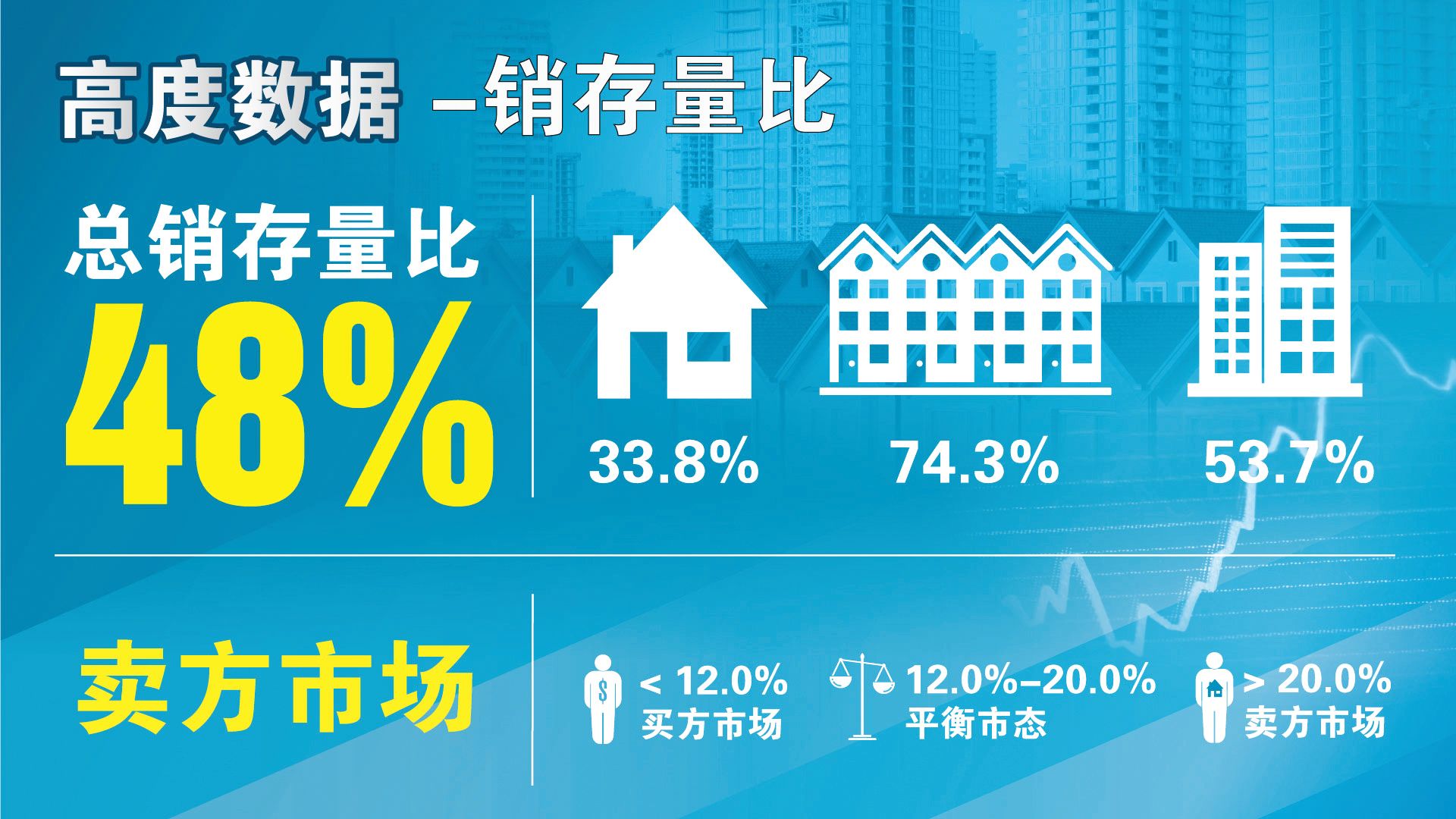

第三条的内容是:销存量比大幅高升,过去几个月来销存量比一直维持在百分之三十几的高位,6月34.7%,7月33.8%,8月35.0%,9月34.1%,这都处于极热的卖方市场状态,到了10月份我们看到了43.5%这样一个高点,11月份更是达到了48.0%这样一个超级高点。其中城市屋的销存量比居然达到了74.3%这样一个极端的历史最高位,在老张从业的20多年中没有见过这样高的销存量比,堪称叹为观止!这就构成了卖方市场狂热特征,联排房屋更加发疯。目前的市场就处于这样一个超级卖方市场。

形成目前市态最重要的原因,还是房贷利率的问题,目前的房贷利率堪称历史最低位,是过去86年来的最低位。如果仅仅是利率低位也就罢了,可是联邦政府和加拿大央行的大佬们,几乎天天说要提前加息。本来的计划是2023年开始加息,他们这样一讲,所有的买家就都有时间上的急迫感了,而急于买房的加拿大本地人又没有很高的购买力,再加上疫情的原因,使得远程办公愈发流行,所以他们就把选购的目光转向了低价房屋,无论是中心城区还是近郊远郊,只要房子便宜,都成了被抢购的目标。另外,政府和央行就是那个推高房价的始作俑者,他们一方面喊着要造福于民打压房价,一方面他们在逐步提高房地产方面的各种税费,一方面又天天喊着提前加息,把犹豫着要不要买房的中间人口都推入了市场。

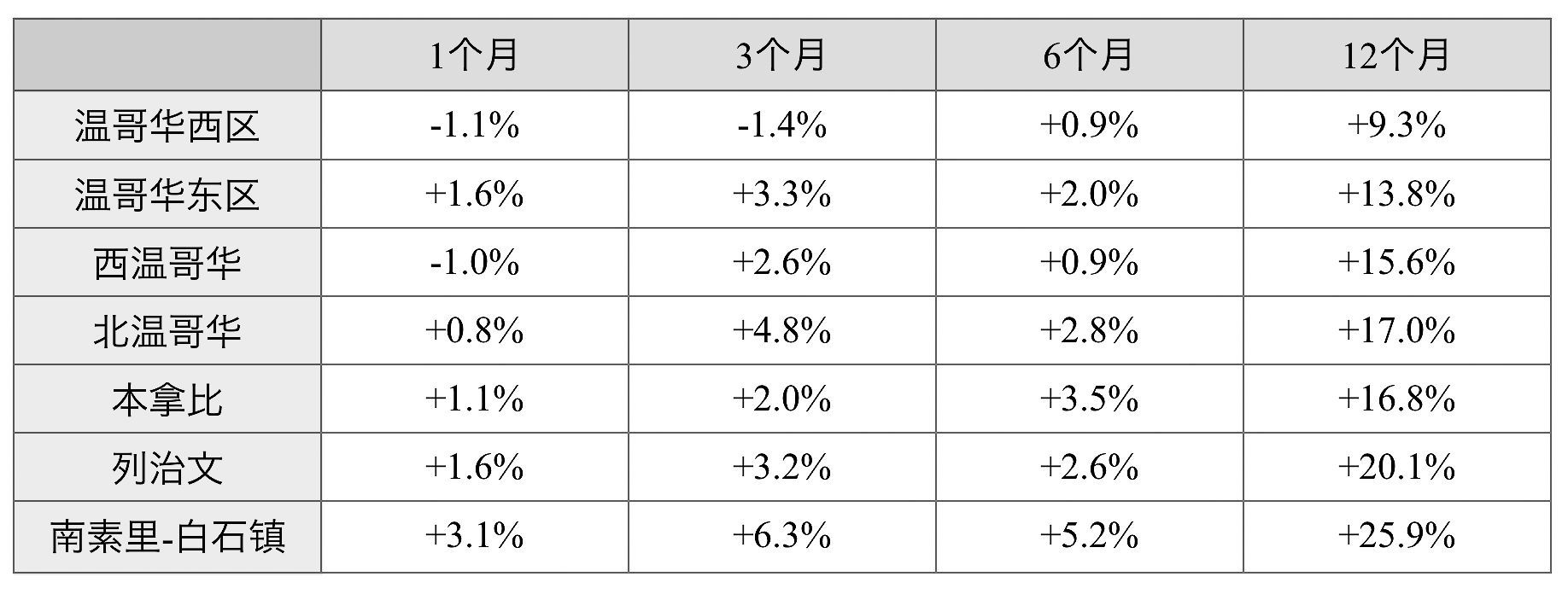

温哥华西区和西温哥华的独立屋市场依然是值得我们特别关注的,在如此超热的市场氛围中,温西和西温的独立屋上个月居然分别下跌了1.1%和1.0%,到目前为止,温西的独立屋比2016年的前期高点(2016-08,$3,617,400)总体下跌了5.7%,西温的前期高点出现在2016年的7月份($3,365,600)下跌了5.9%,整个温哥华地区独立屋价格较上一个前期高点(2016-08,$1,578,300)平均上升了19%,菲沙河谷上升了63%,个别城区例如阳关海岸,宝云岛,阿波斯福,米逊等地的独立屋都上升了75%以上。

西温和温西明显落后于全地区,只要资金面稍加宽松,未来的市场补涨应该可以预期。

大温地区房地产协会经济学家Keith Stewart对11月份的市场评述如下:“我们可以预期的是,到今年年底全地区全年度的房屋成交总量将达到有史以来的最高点。在2021年房屋上市总量一直偏低的情况下,成交量却在大幅提高。新的年度即将到来,房屋的上市量将进一步成为焦点,因为这决定着全地区房屋的可负担性”他继续说道:“市场的供需失衡,加之房屋买家要充分利用目前的房贷利率低位,这些都新的年度即将到来,房屋的上市量将进一步成为焦点,因为这决定着全地区房屋的可负担性。”

疫情期间的市场表现:

在以往21个月的疫情阶段,温哥华地区房地产市场的成交量从去年3月下旬的急剧下滑,到4月份的惨不忍睹,再到5、6、7、8月份的逐月大幅增加,尤其是9、10、11、12月份的成交量大幅超越历史平均水平并创下历史新高,市场在从波谷向波峰急剧攀升,2021年年初开始,尤其在3、4、5月间,市场进入了几近疯狂的状态。在这样的一个背景下,各类房型的房价都在维持着持续上涨,尤其是独立屋和城市屋市场,一年多来价格一直在上升。6、7、8月份的市场虽然在缓冲盘整,但人气指标依然处于极热的卖方市场。刚刚过去的9、10、11月份,市场开始重拾升势。

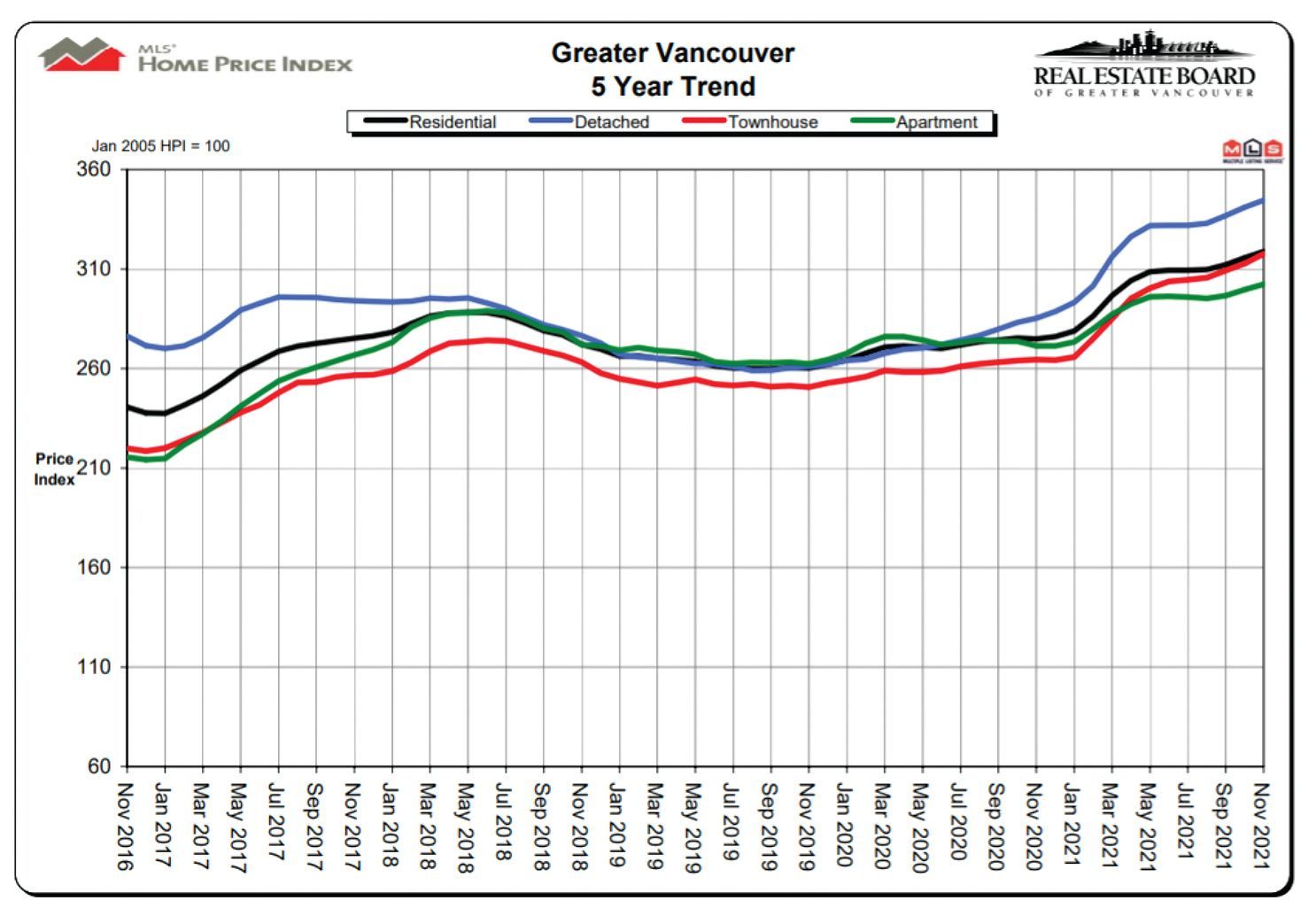

请看下列图表,观察过去12个月内各类指标价格的逐月变化:

在这个图表中大家可以看到,市场的房价总体上都在节节攀升。过去21个月的疫情阶段,是一个房地产市场的辉煌时期,市场经历了价格稳定、逐步上行、急速拉升的三个阶段,之后进入了6、7、8月的缓冲,现在市场又开始重拾升势,并且已经维持了3个月的上行走势。其中,独立屋和城市屋一直保持着很抢眼的上升态势。

一般来说,确定一个市场是否买方、卖方、平衡状态要有至少3个月的数据支撑。温哥华地区的房地产市场目前已经全方位地处于“卖方市场”。从去年6月份的市场总销存量比(当月的成交总量与市场的房源总量之比)突破20%之后,在6个月之内维持在20% - 30%之间,从去年的12月份开始,销存量比一直维持在30%以上的高位区域,这些强劲的销存量比的数据表明,我们已经有了18个月强有力的数据支撑,市场已经连续18个月维持着很高的人气指标和成交比例,已经连续18个月处于纯粹的、罕见的、长期的“卖方市场”。

专家测评表明,每当市场的销存量比值达到和超过20%的时候,市场理论上就进入了“卖方市场”范围,人气高涨房价上升,这是卖方市场的常态。

市场综述:

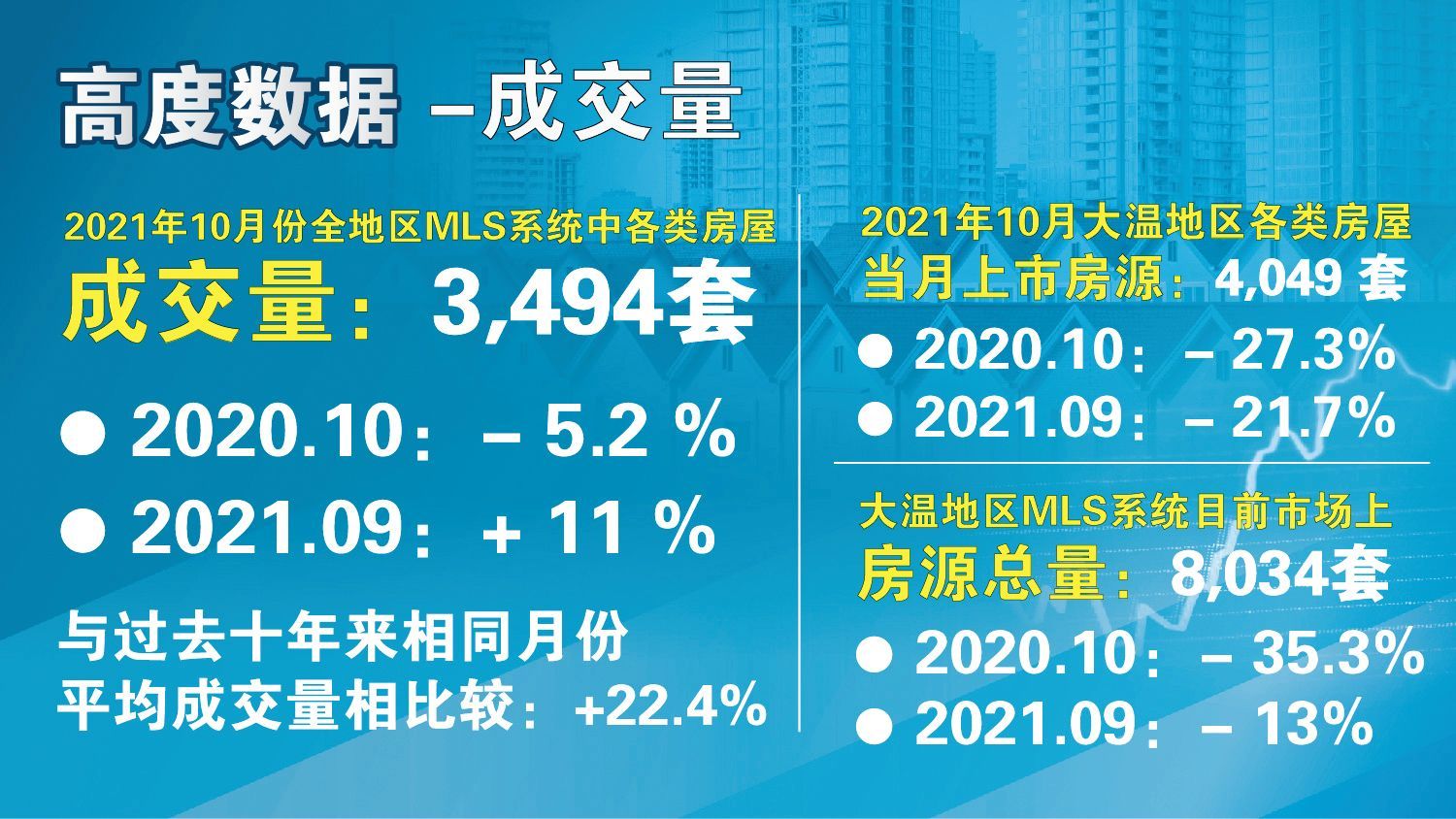

在成交量方面,温哥华地区房地产协会的数据报告显示,2021年11月份全地区MLS系统中各类房屋的交易总量为3,428套,与2020年11月份相比增加了11.9%,与2021年10月份相比减少了1.9%。上个月的总成交量与过去十年来相同月份成交量的平均值相比,大幅超越了33.6%。 2021年11月大温地区各类房屋的当月上市房源为3,964套,与2020年11月相比减少了2.6%,比2021年10月份也减少了2.1%。大温地区MLS系统目前市场上的房源总量为7,144套,比2020年11月减少了35.7%,与2021年10月份相比减少了11.1%。

在成交价方面,大温地区民用住宅MLS房屋价格指数的综合指标价格现在是$1,211,200,比去年同期上涨了16.0%,与上个月相比价格上涨了1.0%。在各类房型中,目前全地区独立屋的指标价格为$1,870,000,比去年同期上升了20.8%,过去一个月上涨了1.1%;公寓的指标价格为$752,800,比去年同期上涨了11.4%,过去1个月来价格上涨了0.9%;目前全地区城市屋的指标价格为$990,300,比去年同期上涨了20.2%,比上个月上涨了1.6%。

人气指标方面,2021年11月市场的总销存量比(当月的成交总量与市场的房源总量之比)为48.0%,比上一个月跳升了4.5%,总体上处于一个极热的“超级卖方市场”。在各类房型中,独立屋的销存量比为33.8%,城市屋为74.3%,公寓为53.7%。销存量比的数值反应的是市场的人气,以上数据表明11月份的市场总体上人气超级旺盛,极为罕见。

房地产协会官方专家分析表明:每当销存量比小于12.0%的时候,市场价格就面临下行压力,我们称之为“买方市场”;每当销存量比处于12.0%至20.0%之间的时候,市场价格平稳,我们称其为“平衡市态”;每当销存量比大于20%的时候,市场价格就会获得上行的推力,“卖方市场”因此形成。

关键数据:

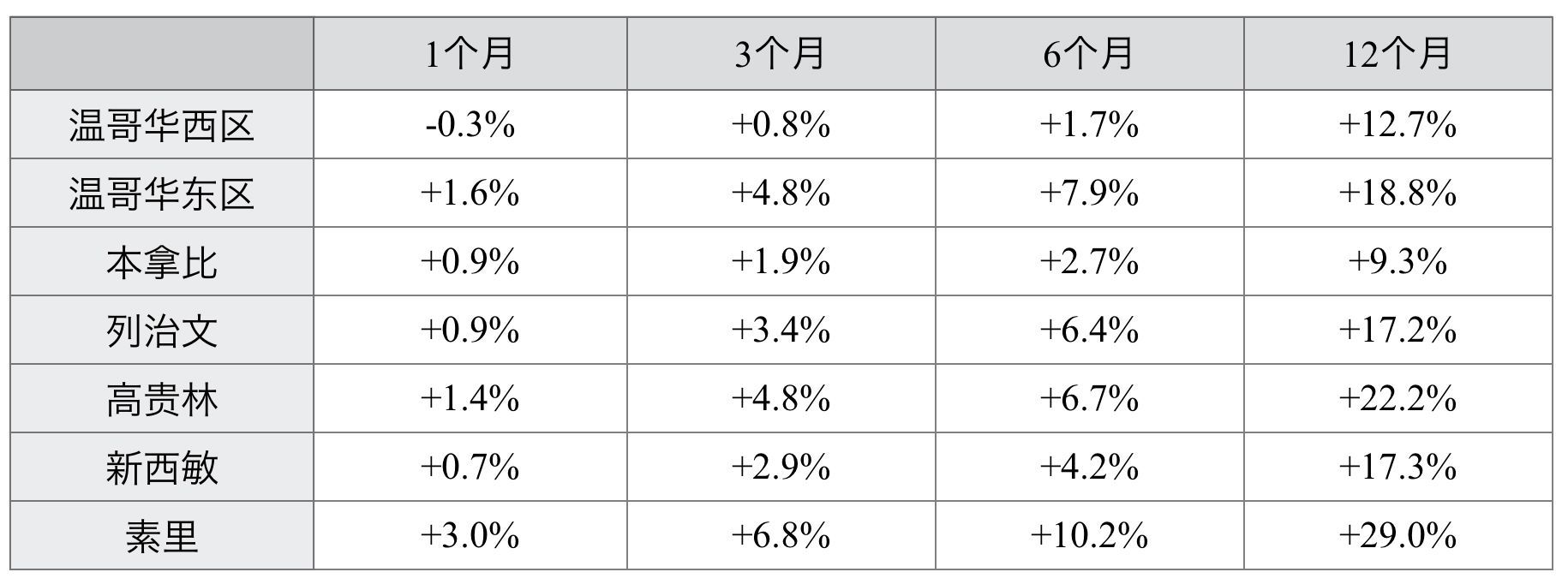

我们来看看温哥华东区、西区、西温、北温、本拿比、列治文、南素里-白石镇等华人聚居和钟爱的独立屋市场,过去一年来这几个城市区域的表现如何呢?

从上面的列表可以看出,中心城区的独立屋价格都处于走平和缓慢上升的状态。

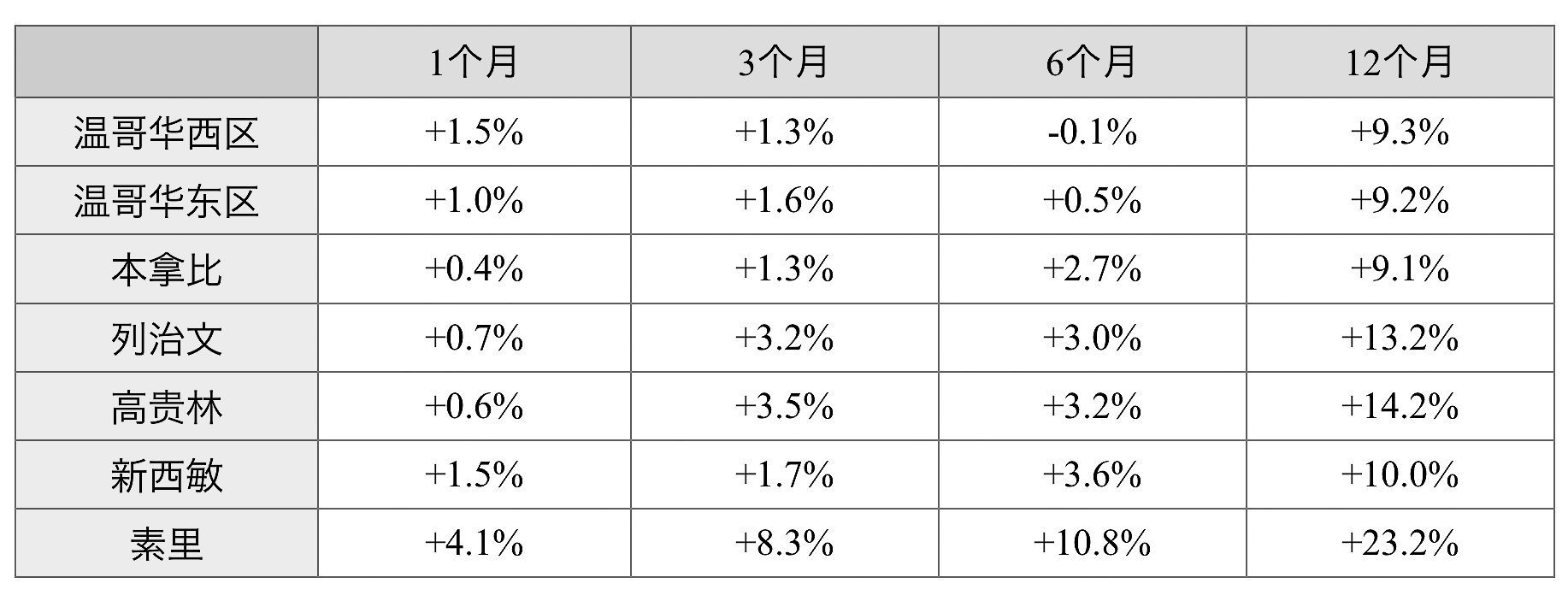

公寓市场方面,由于此类房屋的可负担能力较强,也是本地买家、留学生、加籍港人入市的活跃区域,但是疫情之下的表现稍逊一筹,最近开始逐步扬升。我们来看一看过去1年来几个中心城区公寓较为集中的市场价格变化:

需要大家注意的是,多多关注公寓市场,如果美国默克公司的新冠特效药能够在近期获批的话,公寓居住的疫情风险就可以被忽略了,未来的公寓市场可能会出现一轮疯狂的“补涨”行情。据老张观察,在刚刚过去的3个月份,公寓市场已经明显地开始升温了。

我们再来看一看疫情期间中心城区开始火爆、至今又极为疯狂的城市屋市场的价格变化:

城市屋以往的涨幅虽然落后于独立屋,但是现在已经后来者居上。

热点扫描:

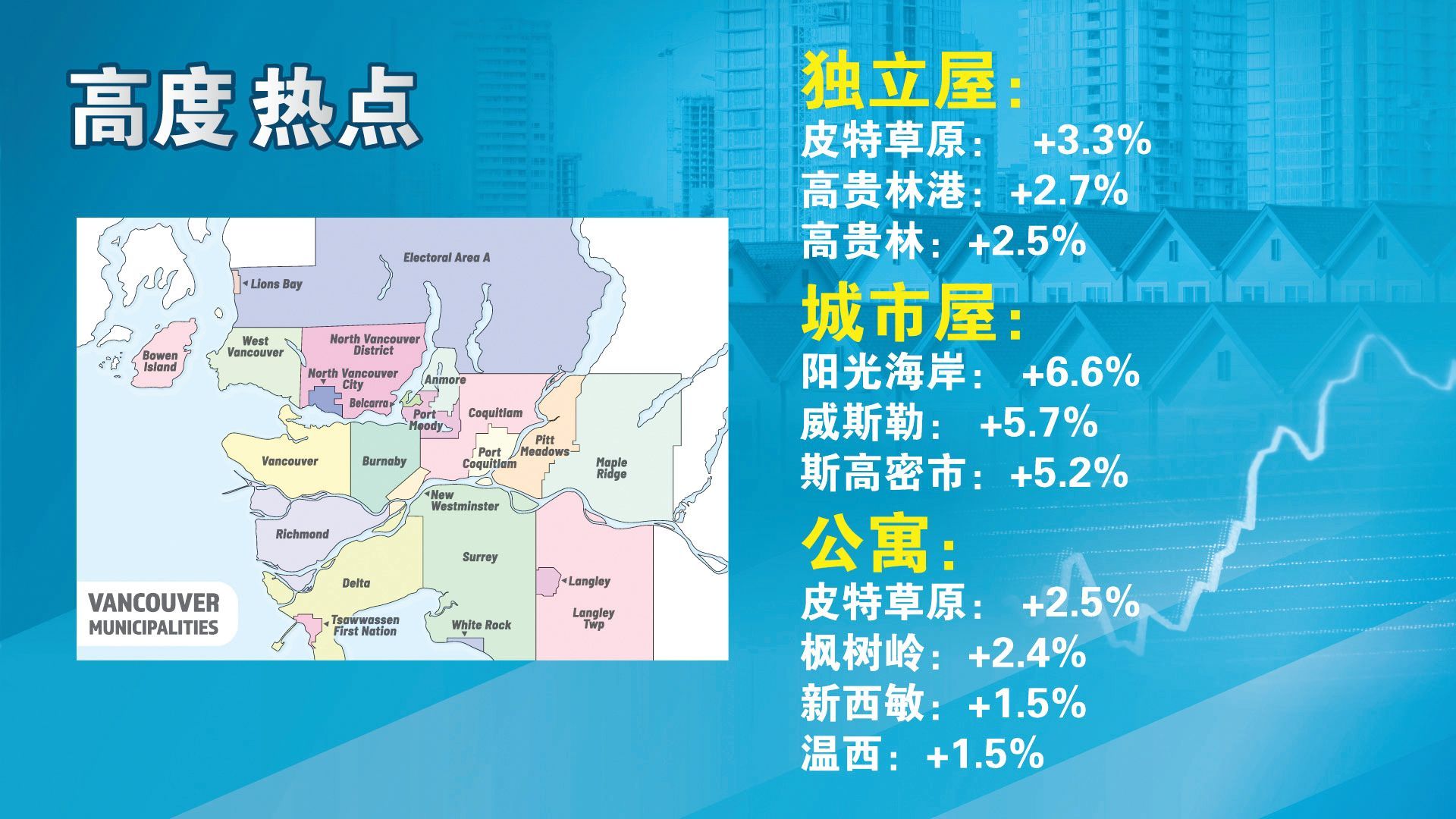

市场热点:过去一个月内房价涨幅名列前茅的有如下城区:

温哥华地区独立屋:皮特草原 +3.3%,高贵林港 +2.7%,高贵林 +2.5%。

温哥华地区城市屋:阳光海岸 +6.6%,威斯勒 +5.7%,斯高密市 +5.2%。

温哥华地区公寓:皮特草原 +2.5%,枫树岭 +2.4%,新西敏 +1.5%,温西 +1.5%。

菲沙河谷市场热点:北三角洲独立屋 +6.6%,北素里的城市屋 +4.6%,兰里市的独立屋 +4.3%,兰里市公寓单元 +4.1%,素里市的独立屋 +3.9%。

但在任何市态中,不同房型不同城区和社区都应该有涨跌互现的情况。例如,斯高密市、阳光海岸、威斯勒的公寓市场在过去的1个月内表现极差,分别下跌了4.2%,3.7%,3.0%,此外,阳光海岸的独立屋也下跌了2.2%,温哥华西区和西温哥华的独立屋也分别下跌了1.1%和1.0%。

观察结论 :

市场价格在缓冲之后开始了连续3个月的稳定上行,成交量悬于高位,上市量处于历史低位,供求关系推动着市场价格系统又一次地创造了历史新高,市场的动能依然存在,未来的市场价格还可看高一线。老张的“缓冲之后再度上行”的预测已经成为现实。只要上市量没有喷涌而出,未来几个月市场价格的走向应该是继续向上,理论上应该维持到明年的春季,公寓价格也理当再创辉煌。

老张之言,仅供参考。更多信息请浏览:www.VanRealtor.com

© 加拿大高度传媒集团版权所有。若无授权,严禁转载,违者必究。