目前的市场好像被冰冻了一样,我们所感觉到的就是,多数人都在冷眼旁观,很多人都在议论,通货膨胀何时会降低?央行加息何时停止?房贷利率会涨到哪里?房屋价格会跌到哪里?这样就形成了一种僵持的局面,买家迟迟不肯出手,卖家也迟迟不肯降价。这是一种平衡的市态,更是一个僵持的、胶着的市态。

这种僵持的、胶着的市态应该是很少见的。上一次我们见到的这种市态出现在2016年的下半年和2017年的上半年。上一次的市场大跌是由于BC省政府的加税政策造成的,这一次的房价下滑是由于央行的加息政策引发的。

这两次市场调整有什么相同之处和不同之处呢?

相同之处就在于:都是人为造成的,一个是加税,一个是加息。对于市场来说,它们都起到了当头一棒,或者一盆冷水的作用。

不同之处在于:上一次的加税是对市场一次性的重磅打击;这一次的加息是对市场持续性的、不间断的压制。连续不停的加息,对市场构成的压力就越来越大。由于通货膨胀率的高企,人们暂时看不到加息的尽头,所以市场上存在着很强的寒蝉效应,主要是部分市场卖家的心理作用。每次加息,都在强烈地刺激着卖家,那些脆弱的神经。

几个月来市场的连续下跌,从今年的5月份市场开始下跌至今,温哥华地区房价的总体累计跌幅是8.7%,菲沙河谷的累计跌幅为15.1%。

需要说明的是,这两个跌幅的比例,是全地区,各个城区和各类房型的综合指标价格累计下滑的平均值。个别的城区和房型,跌幅还是有一定的差距的。

总而言之,过去5个月来,市场是在不断的下跌过程中。

有人曾经和老张交流,他认为,经济数据向好,那就是就业在向好,就会带动消费,也就会带动通胀,进而促进央行加息,给房地产市场带来更大的压力。

老张的看法是,现在各个国家已经宣布疫情结束,各类防疫措施全部撤除,经济领域就会得到松绑和恢复,经济数据向好,这是疫情结束之后一定会发生的。

经济数据向好,就业增加,财富增长,带动消费,也就会带动房地产市场的消费,给房地产的买家注入更加强大的购买力,对房地产市场的发展有推动作用,这是毋庸置疑的。老百姓多赚钱了嘛,就会刺激各方面的消费。至于它是否就一定带动通胀,我认为不见得。但是经济重启,经济体系全面恢复并且经济数据向好,这一定会成为房地产市场的推动力,进而对市场下滑起到一定的抑制作用。

在刚刚过去的9月份,我们的市场持续着前两个月的下跌态势,市场非常冷清,成交量在持续减少,上市量有所增加,可以看到的是,部分卖家的心理开始动摇,这是市场调整到后期阶段时候的特有的现象。买家极为谨慎,卖家开始慌乱,所以,我把这一期的市场评论取名为:

敢问房价去哪里?悬在空中未见底!

从上个月的市场报告来看,结合我们的市场实践经验,我对上个月的市场概括如下:

上个月的成交总量和8月份一样,低于2000套,这个成交量与市场疯狂的月份相比,降低了一半还多。7月份成交量只有1887套,8月份的成交量为1870套,9月份就更少了一点儿,只有1687套。

9月份的上市总量有所增加。各类房型在9月份上市了4229套,比8月份的上市量增加了27.1%,由于成交量在减少,反过来上市量在增加,这就使得全地区市场上的房源总量得以累积,从上个月的9662套增加到了现在的9971套。

买家很少出手,都变成了吃瓜群众,所以我们说,冷眼旁观,买家吃瓜。

成交价格匀速滑落,卖家急迫全都没辙,这句话应该很清晰的说明了市场价格的走势以及卖方的心态。

价格的走势就是这样,房价在匀速下滑,5月份市场开始下跌以来,温哥华地区5、6、7、8、9这5个月的市场单月跌幅分别为:-0.3%,-2.0%,-2.3%,-2.2%,-2.1%

虽然是匀速下滑,但是还算有一些细微的变化,请看一下,最近这三个月的下跌幅度,2.3%,2.2%,2.1%,有那么一点点下跌速度趋缓的意思。

再来看看菲沙河谷房价下跌的情况,5、6、7、8、9这5个月的市场跌幅分别为:

-2.1%,-3.3%,-3.2%,-4.5%,-3.0%

你看,从5月份的2%多,到6、7月份的3%多,再到8月份的4.5%,4个月内在加速下滑,到了9月份,房价下滑的速度稍稍降低了一些,-2.1%,-3.3%,-3.2%,-4.5%,然后是-3.0%,是不是与温哥华地区的下跌趋缓相呼应了呢?

远郊房屋走势最弱,这个与上个月的“远郊别墅走势最弱”有所不同。上个月的时候,走势最弱的是远郊的独立屋。到了9月份,这又扩展到了远郊的所有的房型,尤其是威斯勒和阳光海岸的公寓,单月的跌幅都已经达到了10%左右。

我们再来看一看人气指标:销存量比相对稳定,人气指标逐步下行:

7月份和8月份的销存量比分别为18.3%和19.4%,已经进入了平衡市态,但都在平衡市态的上沿,所以我说它相对稳定。但是到了9月份,这一指标就进一步下行到了16.9%,虽然下滑的不多,但毕竟是在逐步下行的态势。这样的市场,还是和8月份一样,算作“平衡市态特征鲜明”。

每当销存量比处于12%至20%之间的时候,这就进入了平衡市态,这时,价格上升的动力已经完全消失,所以目前的房价每个月都在不断地向下飘动。

菲沙河谷目前的销存量比,总体上比温哥华地区稍稍低了一点儿,过去4个月来的变化是这样的:19.8%,15.5%,17.3,15.0%。人气指标低一些,价格下滑的幅度也就更大了一些。

我们温哥华地区房地产协会的经济学家Andrew Lis对目前市场态势的评论是这样的:

With the Bank of Canada and other central banks around the world hiking rates in an effort to stamp out inflation, the cost of borrow money has risen substantially over the short period.

This has resulted in a more challenging environment for buyers looking to purchase homes, and home sales across the whole region have dropped accordingly.

具体来说就是:

全球各大央行加息,共同应对通胀高企,短期贷款成本升高,房屋成交大幅减少。

就是这样,加息加息,再度加息,不断地给市场加大压力,造就了目前房地产市场的“冰河时期”。

我们经常说,要透过热点或者冰点看清走势。在温哥华地区,我们只看到了东本那比的独立屋,过去一个月上涨了3.2%,还有就是,Port Coquitlam的城市屋以及North Vancouver的公寓上涨了0.6%。其余城区的所有房型和市场范围都在全线下跌。好不容易我们在茫茫下跌的市场的万花丛中,找到了3片绿叶,它们是那样的与众不同。

市场表现:

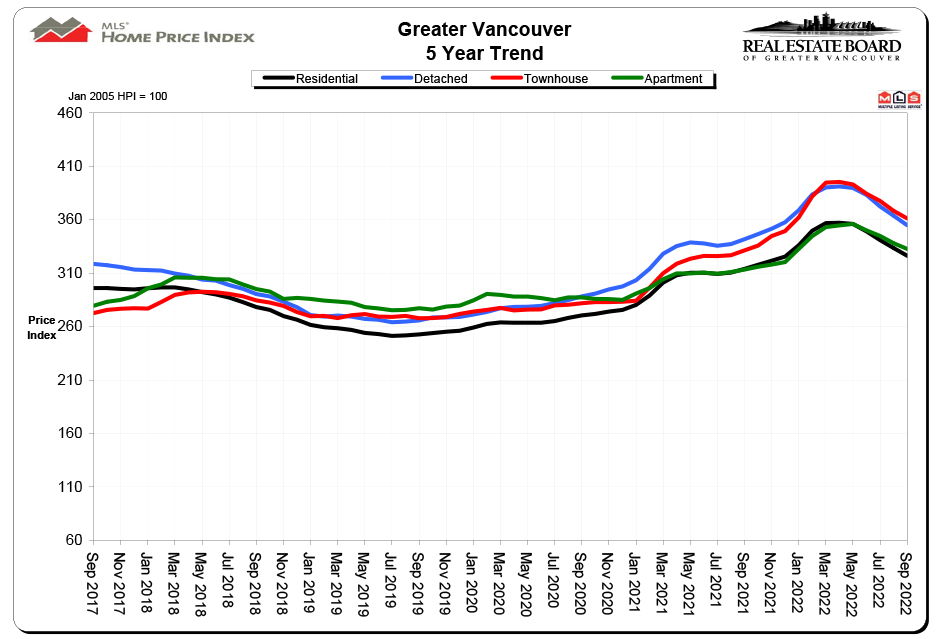

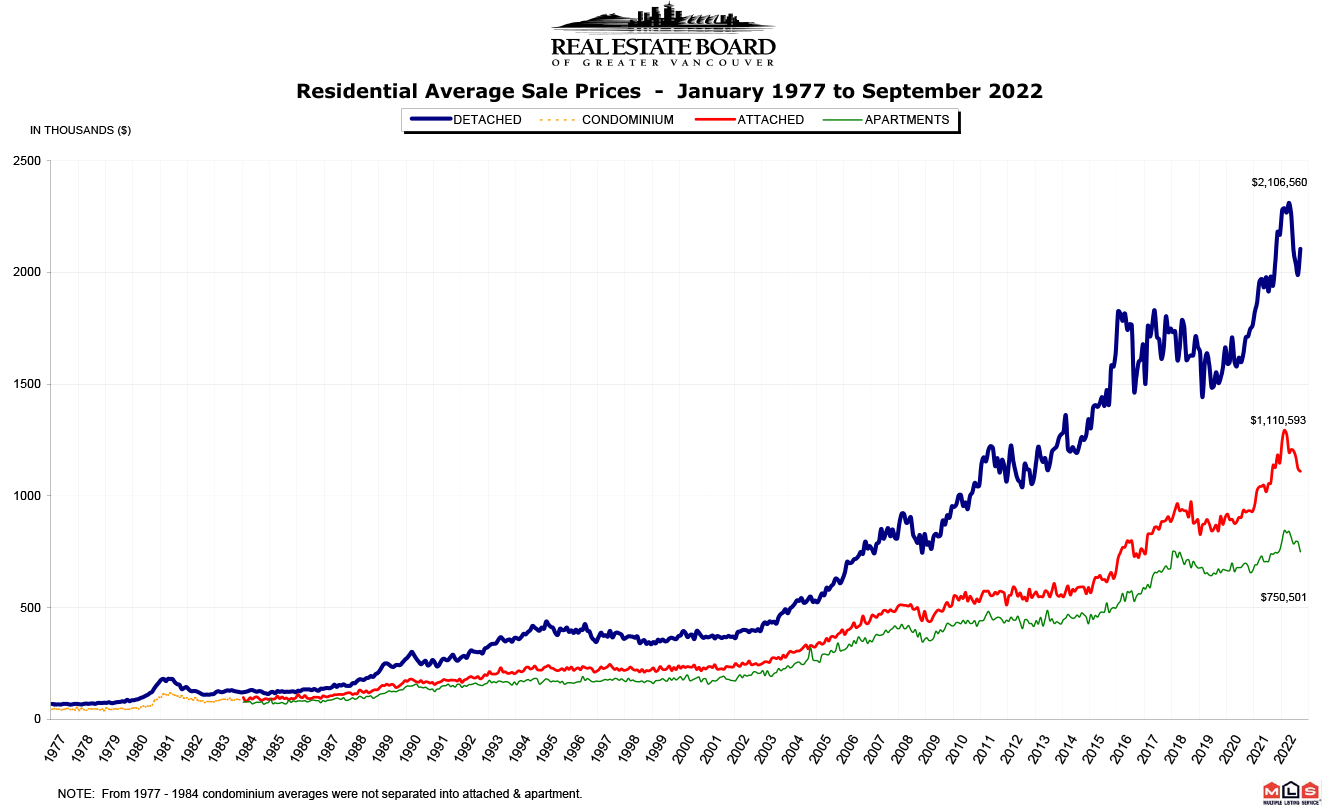

请看下列图表,观察过去12个月内各类指标价格的逐月变化:

在这个图表中大家可以看到,市场的房价在今年的5月份开始下滑至今,已经连续5个月了。

市场综述:

在成交量方面,温哥华地区房地产协会的数据报告显示,2022年9月份全地区MLS系统中各类房屋的交易总量为1,687套,与2021年9月份相比减少了46.4%,与2022年8月份相比也减少了9.8%。上个月的总成交量与过去十年来相同月份成交量的平均值相比,减少了35.7%。2022年9月大温地区各类房屋的当月上市房源为4,229套,与2021年9月相比减少了18.2%,比2022年8月份增加了27.1%。大温地区MLS系统目前市场上的房源总量为9,971套,比2021年9月增加了8.0%,与2022年8月份相比增加了3.2%。

在成交价方面,大温地区民用住宅MLS房屋价格指数的综合指标价格现在是$1,155,300,比去年同期上涨了3.9%,与上个月相比价格大幅下滑了2.1%。在各类房型中,目前全地区独立屋的指标价格为$1,906,400,比去年同期上升了3.8%,过去一个月下跌了2.4%;公寓的指标价格为$728,500,比去年同期上涨了6.2%,过去1个月来价格下跌了1.6%;目前全地区城市屋的指标价格为$1,048,900,比去年同期上涨了9.1%,比上个月下跌了1.9%。

人气指标方面,2022年9月市场的总销存量比(当月的成交总量与市场的房源总量之比)为16.9%,比上一个月下滑了2.5%,总体上已经彻底跌入“平衡市态”。在各类房型中,独立屋的销存量比为12.4%,城市屋为18.4%,公寓为20.9%。销存量比的数值反应的是市场的人气,以上数据表明9月份的市场总体上人气很平淡。

房地产协会官方专家分析表明:每当销存量比小于12.0%的时候,市场价格就面临下行压力,我们称之为“买方市场”;每当销存量比处于12.0%至20.0%之间的时候,市场价格平稳,我们称其为“平衡市态”;每当销存量比大于20%的时候,市场价格就会获得上行的推力,“卖方市场”因此形成。

关键数据:

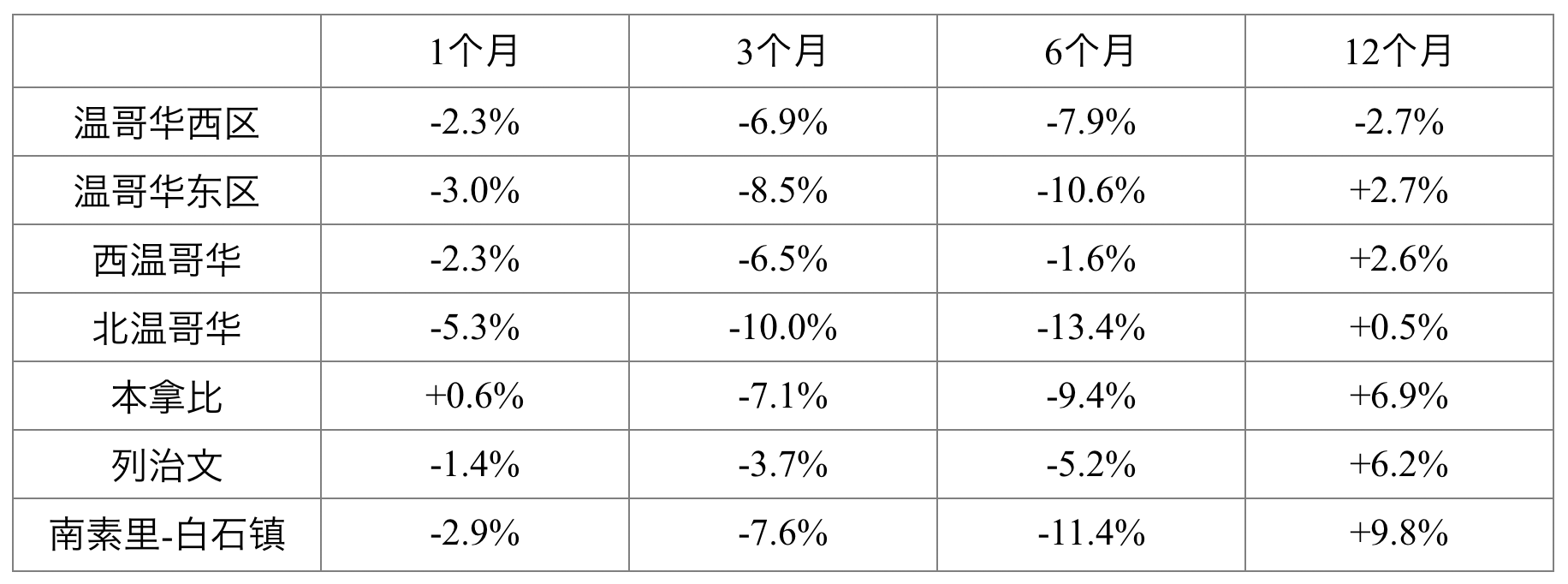

我们来看看温哥华东区、西区、西温、北温、本拿比、列治文、南素里-白石镇等华人聚居和钟爱的独立屋市场,过去一年来这几个城市区域的表现如何呢?

从上面的列表可以看出,中心城区的独立屋价格处于全线下跌的状态。

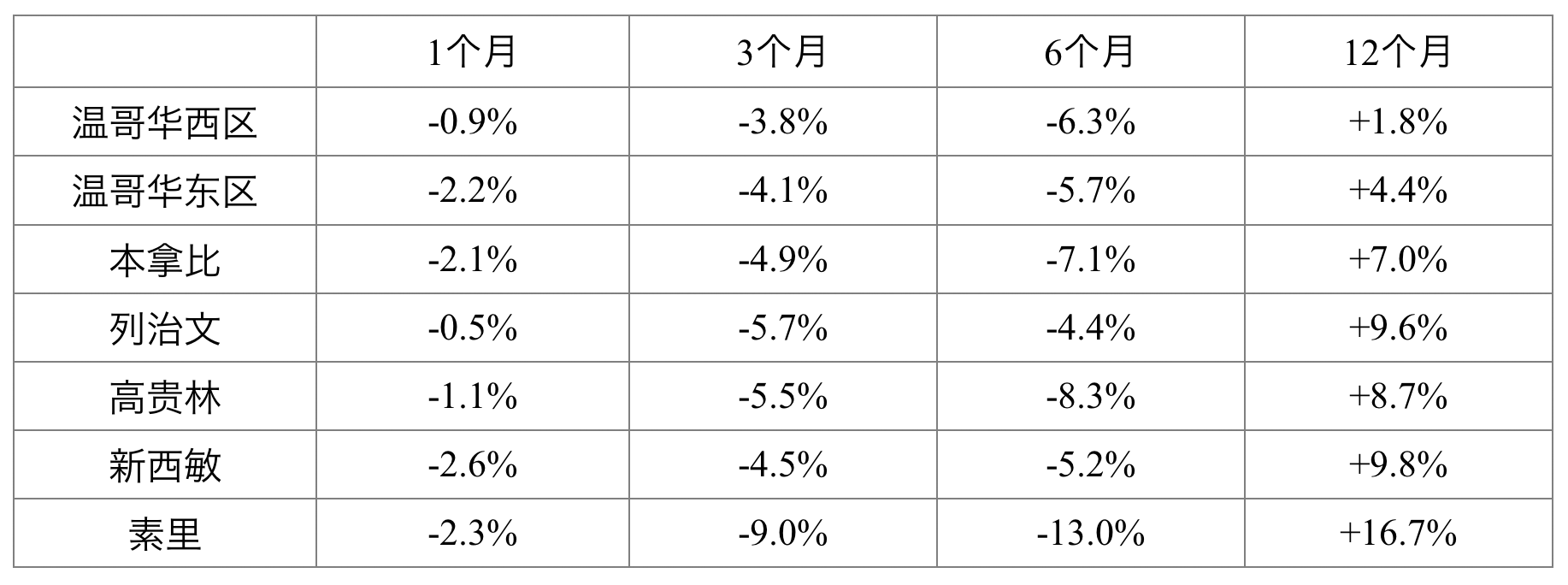

公寓市场方面,由于此类房屋的可负担能力较强,也是本地买家、留学生、加籍港人入市的活跃区域。我们来看一看过去1年来几个中心城区公寓较为集中的市场价格变化:

大家应该多多关注公寓市场,因为公寓居住的疫情风险目前已经开始被忽略了,而在过去2年的行情中,中心城区的公寓涨幅远远地落后于市场。未来的公寓市场可能在市场行情调整的中期阶段很“抗跌”。

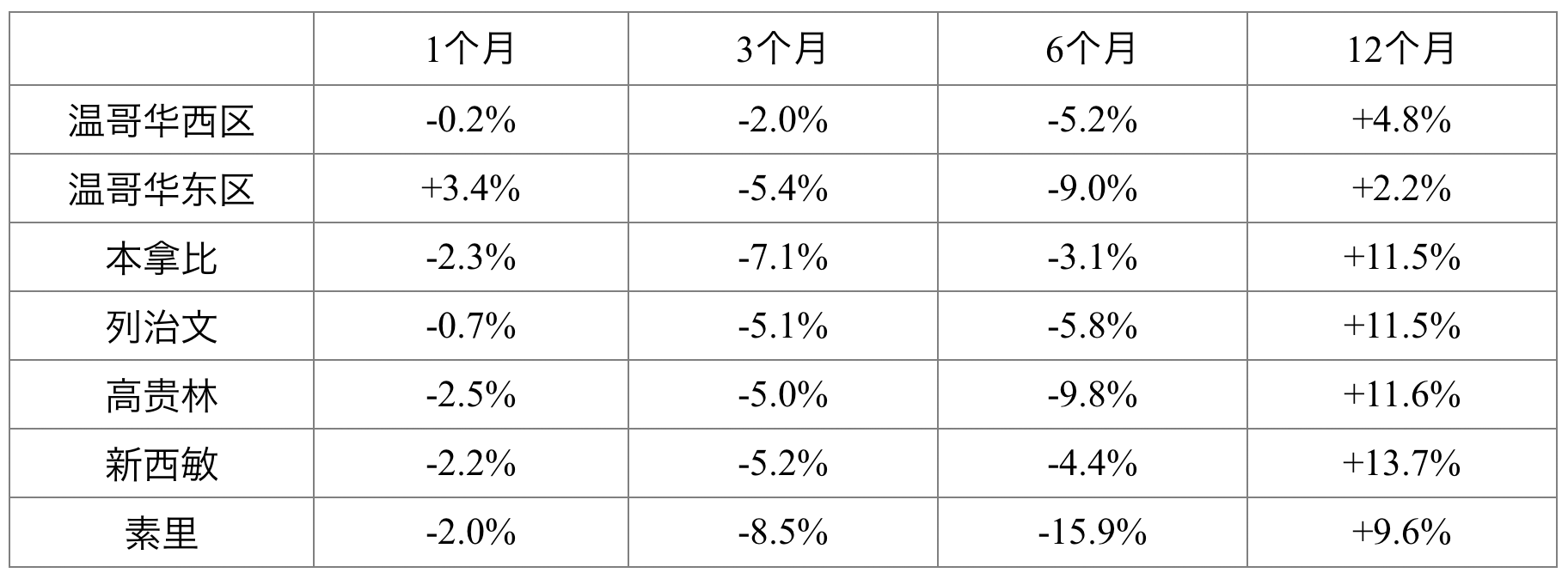

我们再来看一看疫情期间中心城区开始火爆、曾几何时极为疯狂的城市屋市场的价格变化:

城市屋以往的涨幅虽然落后于独立屋,但是后来者居上,并且引发了愈加疯狂的行情。现在城市屋的房价和市场的大环境一样,开始节节下跌了。

热点扫描:

市场热点:过去一个月内房价有一定涨幅的有如下城区:

东本那比的独立屋,过去一个月上涨了3.2%,还有就是,Port Coquitlam的城市屋以及North Vancouver的公寓上涨了0.6%。

菲沙河谷市场没有市场热点,各个城区各类房型全线下跌。

市场冰点:

在刚刚过去的9月份,跌幅前六名的城区、房型如下:

从上一期的市场观察开始,老张给大家总结了一套十分有用的数据和大家分享,这就是从2022年5月份市场开始下跌以来累计跌幅的排行榜前六名。老张相信这套数据将对大家有所帮助,因为,哪里的房子累积跌幅较大,对于买家来说,哪里就存在更好的房价和投资机会。

温哥华地区和菲沙河谷地区5个月来累计跌幅排行榜前六名:

我们在观察市场走向的时候,就是要多多关注这些个市场热点和冰点,希望朋友们密切关注老张总结的这个系列的累计跌幅排行榜,这样您就能够清楚地地了解市场的冰点和房价的低点,准确地把握市场脉搏,明确房地产投资的方向。才能够正确地把握市场的脉搏,为将来的地产投资指明方向。

观察结论:

房地产市场就像一艘巨型的航空母舰,一旦向某一个方向启动,就很难迅速地调头。所以每次市场下跌之后的止跌回升,都要经历几个月的时间。

既然加息的达摩克利斯剑还高悬在市场的上方,房价的下行就同样悬在半空中,还没有看到市场的底部,相信未来的3个月还有进一步的下跌空间。

市场的人气指标目前还是维持在平衡市态,说明市场丧失了向上的动力,但是也还没有进入纯粹的买方市场,还没有进入加速下跌的阶段。

对于未来的市场走向,老张坚持认为,2-3个月之后,市场会逐步降低跌幅,慢慢地走平企稳,因为加息的空间已经有限了,可能还有1个百分点左右,之后市场就应该开始稳定下来了。

老张之所以这样讲,是在考虑市场的其他因素。比如说,今年我们低陆平原地区将迎来最大的一波移民潮。加拿大统计局的数据显示,在今年的第二季度,3个月的时间,全加拿大的新移民就增加了27万人,我们BC省在第二季度也迎来了4万5千多新移民。这是自1971年以来,新移民最大的季度增幅。究其原因,还是疫情。疫情期间很多已经被批准的移民没有登陆,疫情刚刚宣布结束,势必会有一个很大的移民登陆潮,所以,人口的迅速增加,一定会对我们的房地产市场有止跌回稳的作用。

© 加拿大高度传媒集团版权所有。若无授权,严禁转载,违者必究。