2022年的3月份的市场报告,让我们有一点儿“高处不胜寒”的感觉,因为通过市场的数据我们看到,二月份是温哥华地区和菲沙河谷房价“全线腾飞”的一个月,月内的涨幅为历史罕见。而在刚刚过去的三月份,房价上涨的速率已经有所减缓。所以老张给这个月市场评论写下的标题是:市场疲态显现,房价升幅放缓。

自从我们从1月份开始讨论“猛虎行情”这个概念之后,2个月过去了,如今的市场是何重情况呢?“猛虎行情”是不是还在虎虎生威呢?

老张用“猛虎行情”来形容目前的市场,是有它的动物性特征的,这个我们上一期讲过,就是,猛虎行情爆发力强,来势迅猛,但是耐力较差。猛虎奔跑的速度可达每小时70公里以上,但最多仅仅可以持续4-5分钟,之后就是再而衰三而竭了。回头看一下我们的市场行情,也很是符合这一特征。

从年初到现在,回过头来看,前两个月,猛虎行情确实非同一般,来势汹汹,房价快速上升,如同猛虎上山一样,到了3月份,行情开始转缓,升幅还是较大,但是升幅开始降低,通过我们在市场上的观察和实践,感觉市况已经开始有了疲弱的态势。

通过我们在市场上的实践和观察,加之综合分析3月份的市场报告,老张对目前的市态得出如下的概论:

成交总量大幅增加,上市总量涨幅不大,强弩之末托举房价;

成交价格继续攀升,市场方向依然上行,历史新高再下一城;

销存量比高位运行,卖方市场持续坚挺,房价发疯高处趋冷。

我们来看第一条:一方面,成交总量大幅增加,上市总量涨幅不大:虽然成交总量依然在增加,上市总量也在增加,只是增幅有限。市场的供求关系还是依然紧张。成交总量在3月份比前一个月上升了接近30%,达到了4344套,说明市场的购买力依然强劲,同时上市总量也在增加,较上个月增加了22%,但还是不算很大,因为成交量上升之后,市场的房源总存量一人在维持低位,目前市场房源总存量是7628套,比前几个月高了许多,但总体还是在低位徘徊着。在过去的几个月市场的房源总量一直都处于历史低位,12月份的时候是5236套,1月份是5663套,2月份是6742套,3月份虽然上市量有所增加,但总体的房源总量也只是7628套而已,与市场房源平均值11500套相比,还低了33%,就是说,目前的房源总量距离平均值,还差三分之一,所以供求关系依然很紧张。但是,毕竟比12月份的5236套增加了很多,为市场进入调整期准备了一定的条件。

强弩之末托举房价,虽然我们的房价还是在快速上升,但是已经没有上一个月那样迅猛了,就如同猛虎上山一样,快速上山到了山顶,它也该休息和调整一下了。虽然是强弩之末,但惯性还是有的,所以有强弩之末的态势,托举房价的力度开始减弱了。

成交价格虽然还在快速攀升,但是有慢慢减弱的可能。我们说过,过去几个月来房价的上升一直都在加速,房价上升的速率是越来越高:

温哥华地区的市场从去年的9月份开始重拾升势以来,到目前为止已经连续上升了7个月,7个月以来房价上升的速度是这样的,9月份上升了0.8%,10月份1.1%,11月份1.0%,12月份1.6%,1月份上升了2.0%,2月份上升了4.6%,到了3月份升幅减缓,为3.6%;

菲沙河谷地区同样也是经历了加速上升的过程,9月份市场总体上升了1.6%,10月份上升了2.2%,11月份3.3%,12月份3.6%,1月份上升了4.5%,2月份居然上升了6.4%,然后3月份减少至4.2%。

所以,在房屋成交价方面,成交价格在继续攀升,市场方向依然上行。

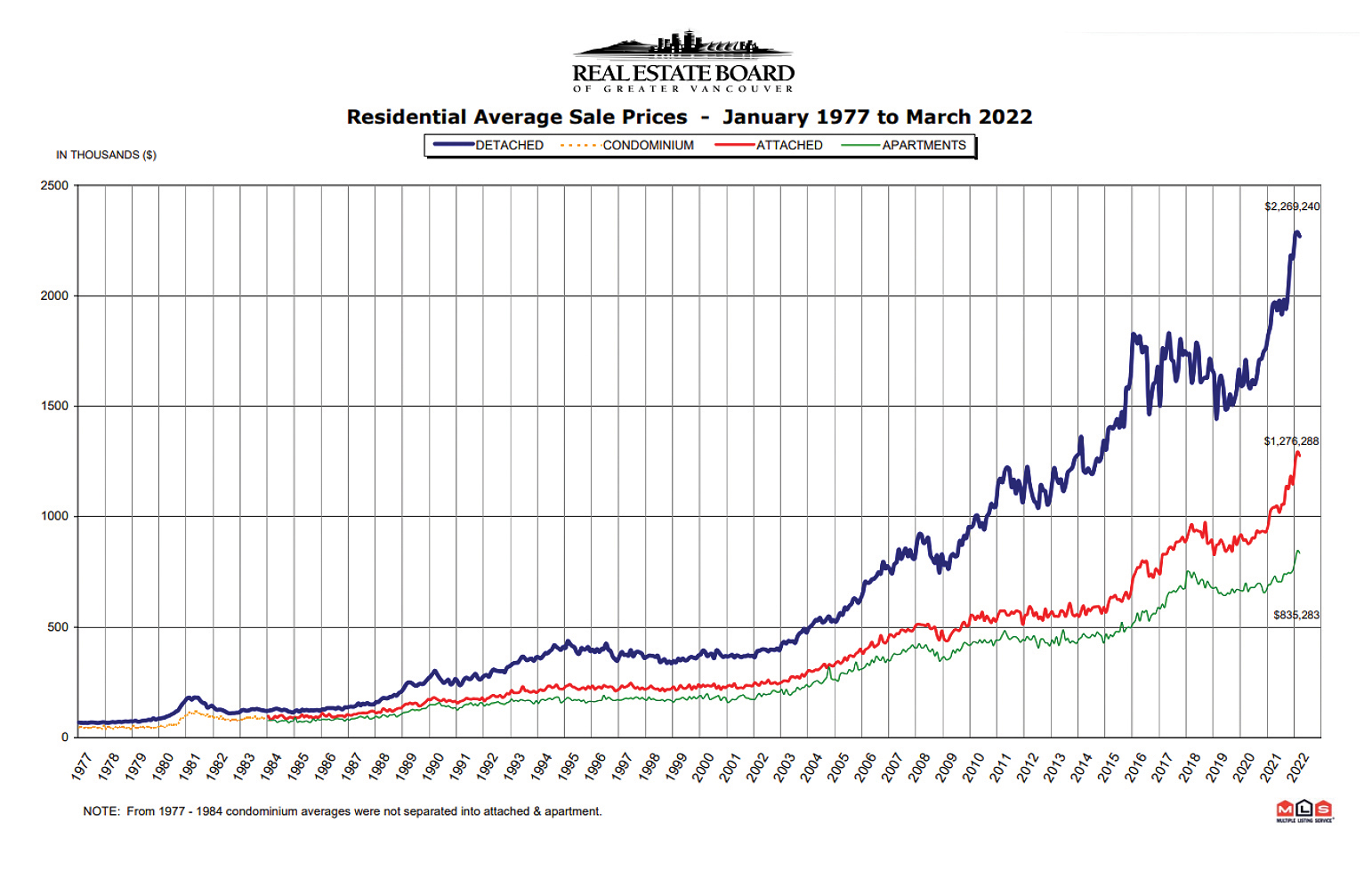

温哥华地区的HPI(房地产价格指数)从2005年的100点已经达到了目前的358.1,菲沙河谷的HPI更是已经高达419.9。具体来说就是温哥华地区的房屋价格,从2005年1月1日至今,已经上涨了245.4%,菲沙河谷上涨了319.9%。

一月份的时候我们说,“历史新高从未暂停”,上个月我们说,“历史新高标志鲜明”,现在我们说,“历史新高再下一城”,节节升高,但难度也在越来越大。

另外再次强调一下,在房价的数据中我们现在看到了一个越来越夸张的、罕见的、诡异的标志,就是:

这一波市场行情是以远郊房屋为主角,中低价房屋为市场重心的,经过1年多来的市场演化,到2月底为止,菲沙河谷的各类房屋指标价格已经超越了大温地区的指标价格!!到了3月底,这个超越的数值有增大了许多!!

2月底的时候,大温地区的各类房屋指标价格是:$1,313,400;菲沙河谷的各类房屋指标价格是:$1,316,300,价格反超$2,900。

3月底的时候,大温地区的各类房屋指标价格是:$1,360,500;菲沙河谷的各类房屋指标价格是:$1,372,100,价格反超值已经增大至$11,600。

这是什么概念?远郊的房价达到并超越了中心城区的房价?而且这种逆向价格超越还在增大?是的,您看的没错!!

这样的情况出现之后,就会给市场带来隐忧,也会给市场调节打下基础或者说创造了条件。因为两个地区的房价是有距离的,平均相差30%左右,历来如此,这种现象打破了以往合理的平衡,将地段差异进行了倒置,所以难以持久,当市场上广大的买家看大这一现象意识到价格的非理性之后,资金的流向就会反复,市场调整就在所难免了。

我们应该问一问自己:这样的房价系统合理吗?不合理!远郊的房价应该比中心城区贵吗?不应该!北京5环以外的房价会超过3环以内吗?不会的!这样不合理的,历史罕见的,甚至是诡异的房价现象,会持久吗?显然不会!

那么,市场房价系统就应该进行相应的调整!如何调整?调整的方式和方向怎样?请大家放开想象的翅膀猜猜看?

第三条的内容是:销存量比高位运行,卖方市场持续坚挺:2月份的销存量比较1月份上升了整整10个百分点,年初这3个月的销存量比是这样的:1月份是40.3%,2月份比1月份上升了整整10个百分点,达到了50.8%,3月份维持在50%以上的高位,并且上涨了6个百分点,达到了56.9%。

据老张多年来的市场观察,历史上超过40%的销存量比都是极为罕见的,超过50%更是凤毛麟角,我们在2月和3月连续2个月的时间都在50%以上,这就叫做高位运行,当然,在这样的市场热度中,卖方市场就极为坚挺了。

需要强调的是,我们自从2020年6月份销存量比超越20%进入卖方市场以来,已经维持了22个月,这同样是历史罕见的长期的卖方市场。所以我们说,“卖方市场持续坚挺”。

因为房价节节攀升,尤其是近两三个月的快速上升,猛虎行情让房价发疯,但是,正如我们前面提到的那样,房价快速冲高,达到了非理性的高点,菲沙河谷的房价都已经超越了温哥华地区,央行加息已经开始,加息的幅度也将会更大,对市场的房价将会产生压力。种种迹象表明,我们的房价系统已经到了“高处不胜寒”的状态,房价发疯高处趋冷。

房源紧张,就会造成市场的疯狂!市场疯狂,就造就了房价非理性的上涨!房价疯涨,就有可能加速到达阶段性的高点!涨幅放缓,说明房价系统的阶段性顶点就在眼前!

未来的市场,应该是以涨幅放缓,直至顶点,然后开始走平进入调整期。

疫情期间的市场表现:

我们来简要回顾一下,在以往25个月的疫情阶段,温哥华地区房地产市场的成交量从2020年3月下旬的急剧下滑,到4月份的惨不忍睹,再到5、6、7、8月份的逐月大幅增加,尤其是9、10、11、12月份的成交量大幅超越历史平均水平并创下历史新高,市场在从波谷向波峰急剧攀升,2021年年初开始,尤其在3、4、5月间,市场进入了几近疯狂的状态。在这样的一个背景下,各类房型的房价都在维持着持续上涨,尤其是独立屋和城市屋市场,一年多来价格一直在上升。6、7、8月份的市场虽然在缓冲盘整,但人气指标依然处于极热的卖方市场。刚刚过去的9、10、11、12和1、2月份以及3月份,市场开始重拾升势,同时伴有加速、急速、减缓的特征。

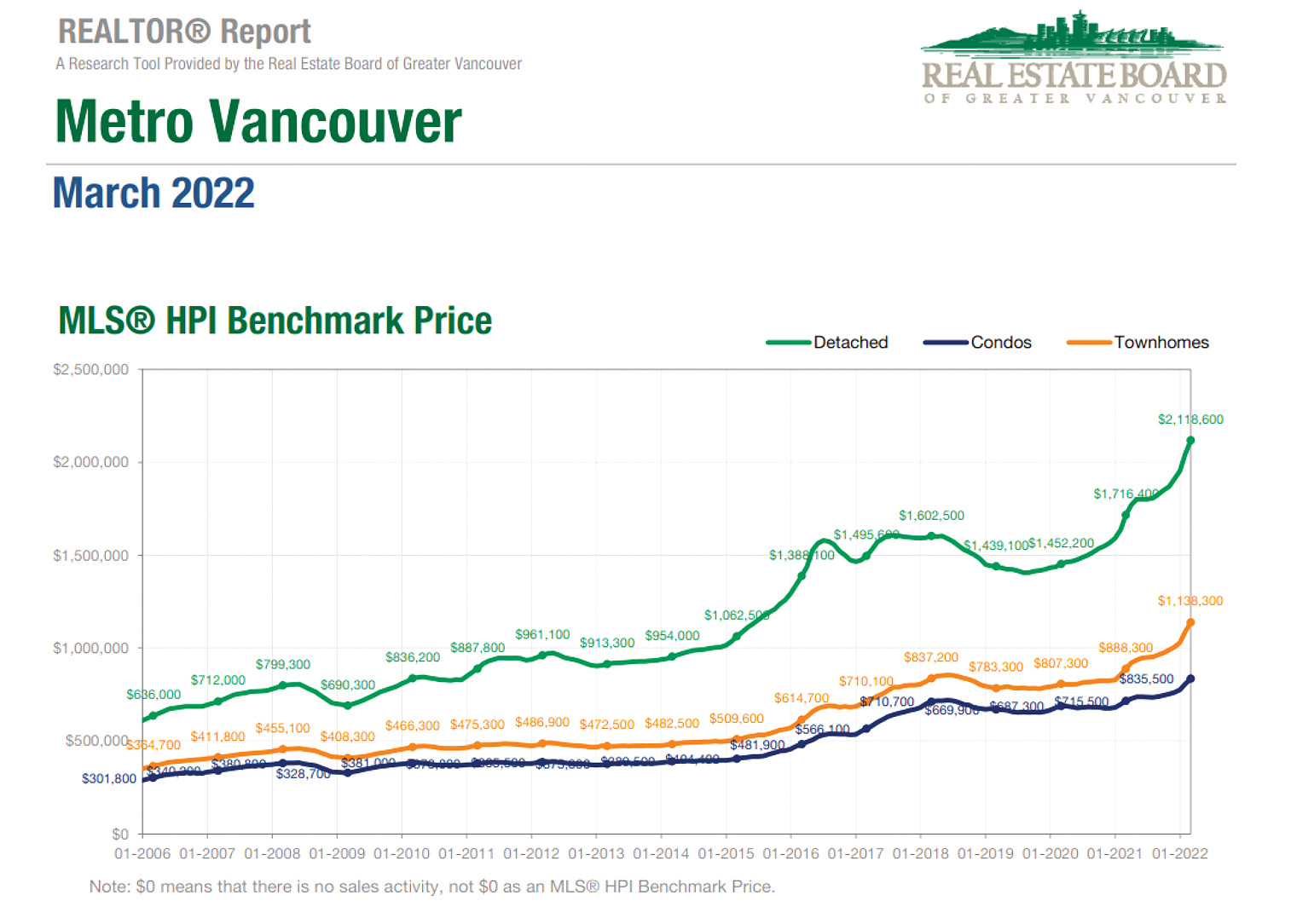

请看下列图表,观察过去12个月内各类指标价格的逐月变化:

在这个图表中大家可以看到,市场的房价总体上都在节节攀升。过去25个月的疫情阶段,是一个房地产市场的辉煌时期,市场经历了价格稳定、逐步上行、急速拉升的三个阶段,之后进入了6、7、8月的缓冲,现在市场又开始重拾升势,并且已经维持了7个月的上行走势。

一般来说,确定一个市场是否买方、卖方、平衡状态要有至少3个月的数据支撑。温哥华地区的房地产市场目前已经全方位地处于“卖方市场”。从2020年6月份的市场总销存量比(当月的成交总量与市场的房源总量之比)突破20%之后,在之后的6个月之内维持在20% - 30%之间,这是“卖方市场”的初级阶段。从2020年的12月份开始至今,销存量比一直维持在30%以上的高位区域,这些强劲的销存量比的数据表明,我们已经有了22个月强有力的数据支撑,市场已经连续22个月维持着很高的人气指标和成交比例,已经连续22个月处于纯粹的、罕见的、长期的“卖方市场”。

专家测评表明,每当市场的销存量比值达到和超过20%的时候,市场理论上就进入了“卖方市场”范围,人气高涨房价上升,这是卖方市场的常态。

市场综述:

在成交量方面,温哥华地区房地产协会的数据报告显示,2022年3月份全地区MLS系统中各类房屋的交易总量为4,344套,与2021年3月份相比减少了23.9%,与2022年2月份相比大幅增加了26.9%。上个月的总成交量与过去十年来相同月份成交量的平均值相比,大幅超越了25.5%。 2022年3月大温地区各类房屋的当月上市房源为6,673套,与2021年3月相比增加了19.5%,比2022年2月份也增加了22.0%。大温地区MLS系统目前市场上的房源总量为7,628套,比2021年3月减少了16.6%,与2022年2月份相比增加了13.1%。

在成交价方面,大温地区民用住宅MLS房屋价格指数的综合指标价格现在是$1,360,500,比去年同期上涨了20.7%,与上个月相比价格上涨了3.6%。在各类房型中,目前全地区独立屋的指标价格为$2,118,600,比去年同期上升了23.4%,过去一个月上涨了3.6%;公寓的指标价格为$835,500,比去年同期上涨了16.8%,过去1个月来价格上涨了3.4%;目前全地区城市屋的指标价格为$1,138,300,比去年同期上涨了28.1%,比上个月上涨了4.4%。

人气指标方面,2022年3月市场的总销存量比(当月的成交总量与市场的房源总量之比)为56.9%,比上一个月上升了6.1%,总体上还是处于一个极热的“超级卖方市场”。在各类房型中,独立屋的销存量比为38.8%,城市屋为73.3%,公寓为70.3%。销存量比的数值反应的是市场的人气,以上数据表明3月份的市场总体上人气依然极为旺盛。

房地产协会官方专家分析表明:每当销存量比小于12.0%的时候,市场价格就面临下行压力,我们称之为“买方市场”;每当销存量比处于12.0%至20.0%之间的时候,市场价格平稳,我们称其为“平衡市态”;每当销存量比大于20%的时候,市场价格就会获得上行的推力,“卖方市场”因此形成。

关键数据:

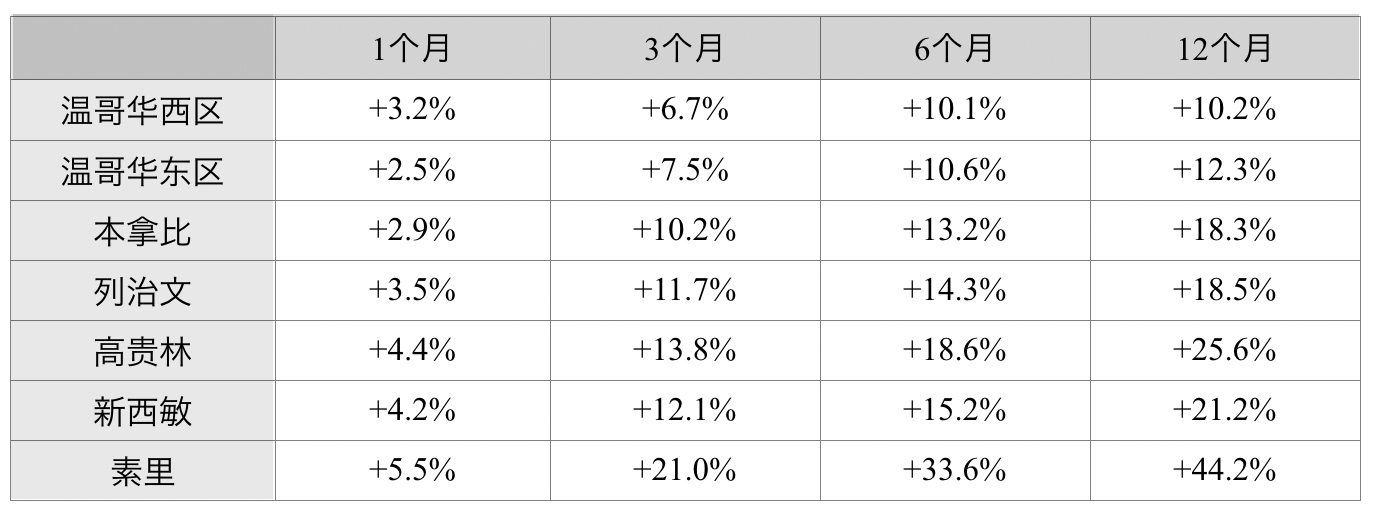

我们来看看温哥华东区、西区、西温、北温、本拿比、列治文、南素里-白石镇等华人聚居和钟爱的独立屋市场,过去一年来这几个城市区域的表现如何呢?

从上面的列表可以看出,中心城区的独立屋价格都处于加速上升的状态。

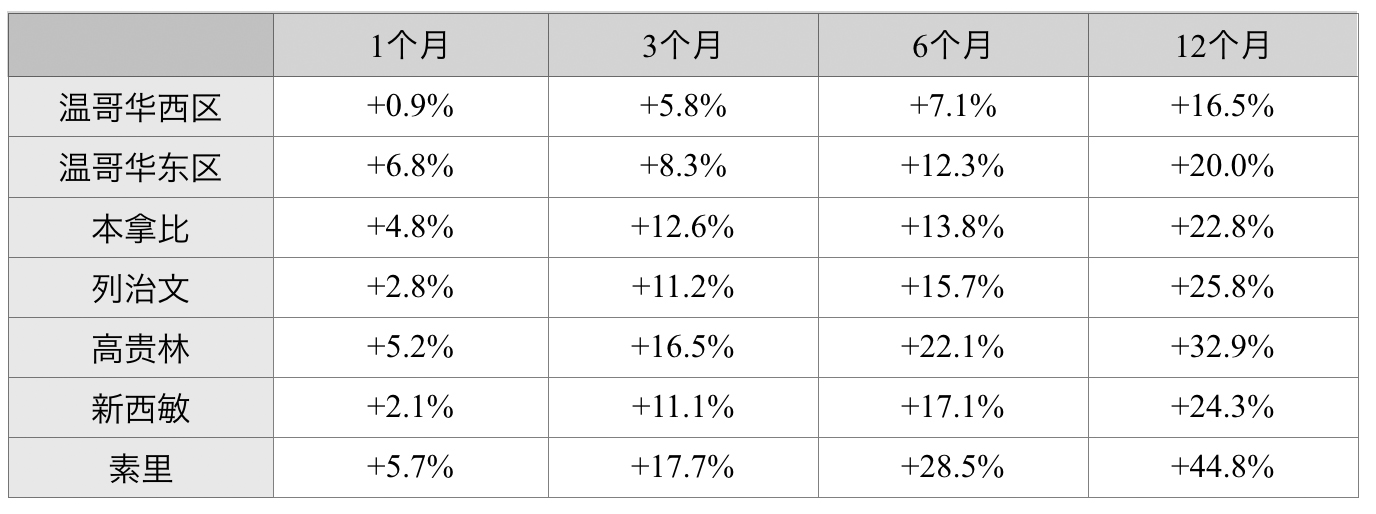

公寓市场方面,由于此类房屋的可负担能力较强,也是本地买家、留学生、加籍港人入市的活跃区域,但是疫情之下的表现稍逊一筹,最近开始扬升,市场转热。我们来看一看过去1年来几个中心城区公寓较为集中的市场价格变化:

需要大家注意的是,多多关注公寓市场,因为公寓居住的疫情风险大都被忽略了,未来的公寓市场可能在行情进入尾声的时候,会出现一轮“补涨”行情。据老张观察,在刚刚过去的3-4个月内,公寓市场已经明显地升温了。

我们再来看一看疫情期间中心城区开始火爆、至今又极为疯狂的城市屋市场的价格变化:

城市屋以往的涨幅虽然落后于独立屋,但现在已经是后来者居上,并且愈加疯狂。

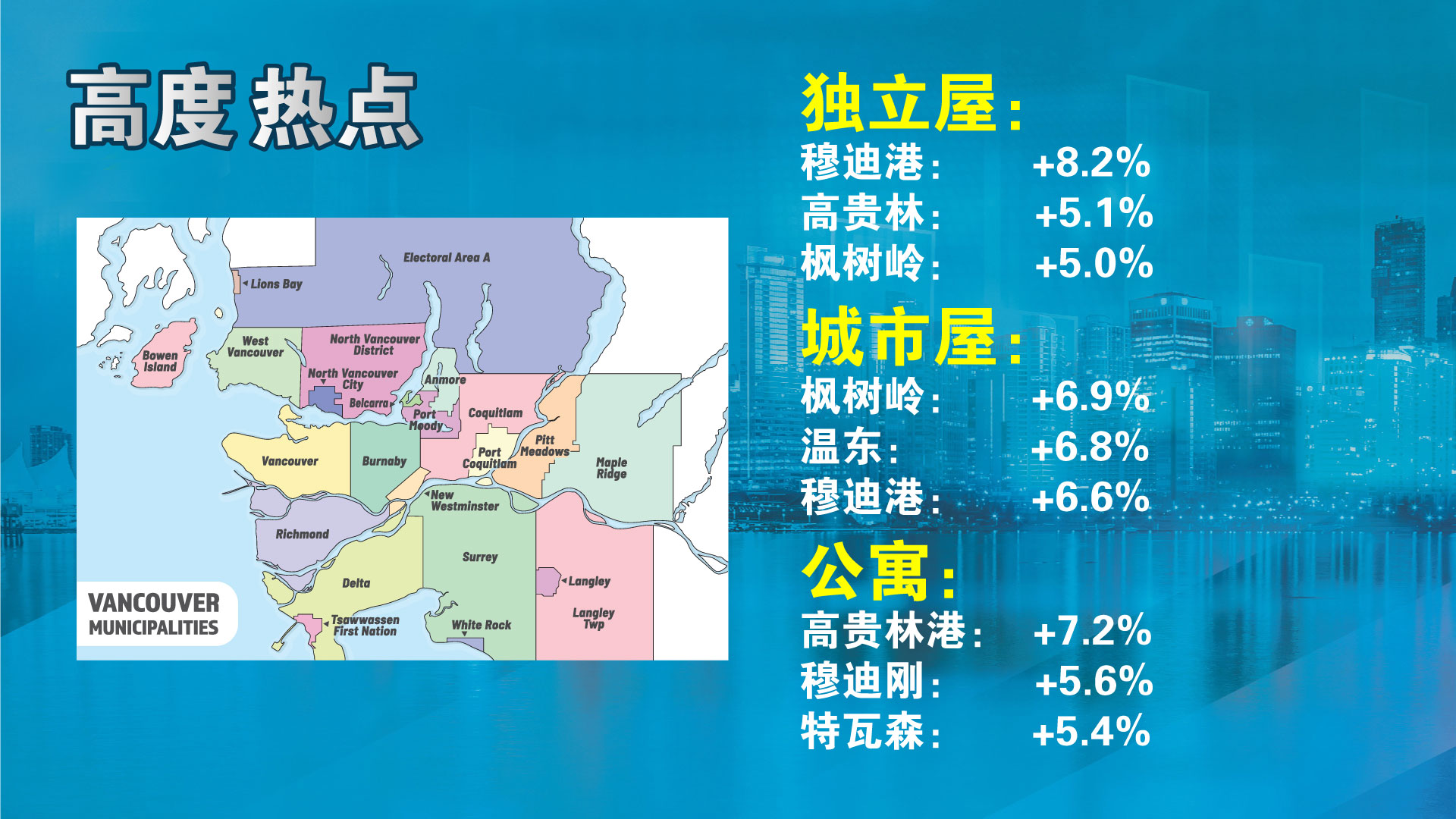

热点扫描:

市场热点:

过去一个月内房价涨幅名列前茅的有如下城区:

温哥华地区独立屋:穆迪港 +8.2%,高贵林 +5.1%,枫树岭 +5.0%。

温哥华地区城市屋:枫树岭 +6.9%,温哥华东区 +6.8%,穆迪港 +6.6%。

温哥华地区公寓:高贵林港 +7.2%,穆迪港 +5.6%,特瓦森 +5.4%。

菲沙河谷市场热点:北素里的城市屋 +10.1%,阿波斯福的城市屋 +7.0%,米逊的城市屋 +5.7%,素里的城市屋 +5.7%,北三角洲的公寓 +5.7%,兰里的城市屋 +5.6%。

但在任何市态中,不同房型不同城区和社区都应该有涨跌互现的情况。但是,在“猛虎行情”中,市场已经如此疯狂,任何城区任何房型都没有下跌的现象,这是过去20年来从未有过的现象。

观察结论 :

温哥华地区和菲沙河谷的房地产市场都刚刚经历了史上绝无仅有的疯狂态势之后,房价升幅开始减缓,供求关系有所改善,央行的加息也如约而至。市场极尽疯狂之后,定当物极必反,房价系统阶段性的高点可能就在眼前,未来几个月市场应该缓步进入调整期,请大家多多留意。

老张之言,仅供参考。更多信息请浏览:www.VanRealtor.com

欢迎扫码添加作者微信,老张愿意广交天下之友。

© 加拿大高度传媒集团版权所有。若无授权,严禁转载,违者必究。