2021年8月份的房地产市场数据报告发表之后,市场人士众说纷纭,因为成交量下跌了,价格还在持平,市场上充满了不确定因素。仔细研究市场报告之后我们发现,虽然成交量在下跌,但上市量也在进一步减少,所以老张对目前市态的判断如下:

成交总量持续下降,上市总量更为缩减,缩量整理依然明显;

成交价格些许微升,价格方向依然上行,高位盘整市态特征;

人气指标持续高涨,共管房屋急速升温,市场逐渐转移重心。

我们来看第一条:成交总量持续下降,是因为8月份的成交量确实比上个月下降了5.2%;上市总量更为缩减,是因为8月份的上市房源总量比前一个月减少了7.9%;就是说,成交量在进一步减少的同时,上市量也在同步减少,这是什么概念?这说明买卖双方都采取了保守谨慎的态度,买方不再疯狂地追涨,卖方也在小心观望,毕竟,成交量是市场的根本动能,而上市量决定着供求关系,也就在直接控制着价格升跌。市场的供应量在持续减少,对市场就有着极强的保温和托举作用。

我们再来看看第二条:成交价格些许微升,全市场的价格仅仅微升了0.1%,基本上处于持平状态。在市场价格经历疯狂的拉升并处于高位的时候,价格连续2个月没升没降,同时成交量缩减,这是典型的高位缩量盘整的特征。

第三条的内容是:人气指标持续高涨,因为市场的总销存量比为35.0%,我们以前经常在讲,销存量比超过20%的时候,市场就进入了卖方为主导的市场状态,而35%已经足以说明市场的热度。共管房屋急速升温,市场逐渐转移中心,是因为上个月全地区的城市屋销存量比一枝独秀,在独立屋连续2个月维持在25%左右的时候,城市屋居然达到了52%,说明市场的成交重心依然围绕着可负担性较强的城市屋市场,另外也说明城市屋的房源供应量更加紧张,供求关系使然,其中温哥华东区的城市屋在过去1个月内就上涨了2.7%。

在所有的市场数据中,我们尤为应该注意的是房源的上市量。除了前几个月上市量持续减少之外,目前的市场房源总存量仅有9,005套,低于11,500这个历史平均值达22.0%,而虽然目前的成交量相对减少,但还是高于过去10年来相同月份成交量平均值的20.4%。房源紧张而成交畅旺,市场的价格当然不会下降。

目前全国的注意力可能都集中在两个方面,一个是疫情,一个是大选。在过去一年半的时间内,疫情没有给房地产市场带来什么负面的影响,相反却大幅刺激了市场的疯狂上行。大选会影响市场吗?

老张的解读是:大选一定会影响房地产市场,但影响不会大,也不会持久,原因三:

第一,各大政党都把目光集中在了房地产市场这个民生大卖场上,目光也都集中在了海外买家这个替罪羊身上。要知道,5年前实行的15%至20%的海外买家附加过户税就已经几乎砸烂了海外买家这个市场空间,从2016年下半年开始,海外买家在市场上就已经难觅踪迹寥寥无几了,他们现在开始严禁海外买家购买加拿大的民宅,还有何意义呢?无非是为了拉选票,蒙骗那些头脑简单的选民而已。

第二,加拿大统计局2016至2017年公布的数据显示,海外买家持有加拿大民宅产权所占有的比例仅为4%,说明海外买家并不是加拿大房地产价格疯涨的主要推手,即便在温哥华地区影响较大,也都集中在价格奇高的豪宅市场内。将这些豪宅买家赶出市场,于普通的民宅市场有何益处呢?从另一方面来看,动辄几百上千万的豪宅,即便价格腰斩,又有几个加拿大本地人买得起呢?

第三,最有可能在大选中胜出的两大政党,自由党和保守党,他们都提出了在未来3至4年内建造100至140万套民宅以解决房屋供应量和可负担性的问题。这是一个超大的无解的伪命题。请大家设想一下,以温哥华地区所占有的房地产比重和300万人口来看,100多万套的新建房屋,我们这里应该至少分配有10%以上,那就是10万至14万套住房,要在3至4年之内完成,可能性有多大?按照每一栋公寓楼300个单元来计算,未来3至4年内就要在温哥华地区建造300至400栋高层公寓,几乎相当于目前Downtown、Metrotown、Brentwood Mall和Richmond Centre目前现存的高层公寓的数量总和,有这种可能性吗?未来3至4年内再造几个同样的市中心?钱从哪里来?谁来建造?在哪里建造?

禁止海外买家买房为期2年,那么2年之后就会放开吗?未来3至4年内新建100至14万套民宅既然毫无可行性,说这样的大话,放这样的空炮,有何意义?答案是:一切为了大选。

大选过后一地鸡毛,也就不了了之!

各大党派大选政纲中对房地产的政策,主要集中在对入市者的心理影响。如果大家能够赞同老张对此的分析,就应该会心一笑,淡然处之。

这一轮市场行情的热点主要集中在中价位以下的独立屋市场。经过过去3个月来的市场缓冲,抢房大战已经开始偃旗息鼓,老张继续在做成交状况的简要统计,把温哥华地区8个中心城区和菲沙河谷2个热点城区素里和兰里过去一个月来独立屋成交状况列表如下:

从这个列表中我们可以看出,过去一个月内,大温地区仅有三分之一左右的独立屋成交价格等于或者超出了标价,但是菲沙河谷地区的抢房大战依然如火如荼,原因还是房价的可负担性问题。房价相对低廉的区域,独立屋依然炙手可热。

大温地区房地产协会经济学家Keith Stewart对8月份的市场评述如下:“8月份的市场比预计的要繁忙,上市房源没有同步增长,使得市场供给量比较紧张。房源的供应量是目前影响市场的最重要的因素,为了缓解价格压力以及给房屋买家更多的选择,市场需要更多的房源供应。”他继续说道:“房屋的可负担性一直是大选的重要话题,我们鼓励各个政党采取切实可行的措施,创造更多的购房机会供买家选择。在评估市场的时候,请注意房价的年化增幅已经达到了2位数,这都是过去3、5个月之内达成的。为了更好地了解您所中意的地段的房价,请向您的经纪人咨询。”

疫情期间的市场表现:

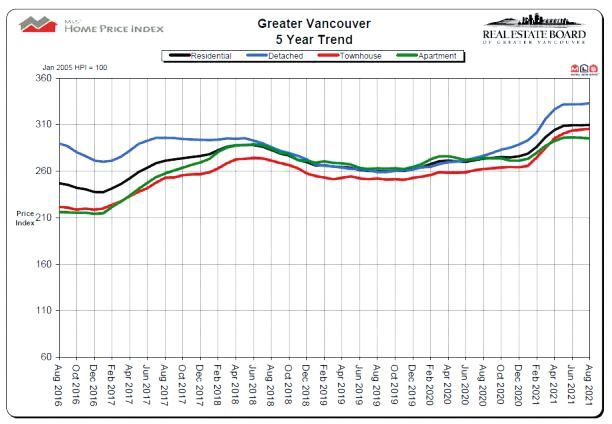

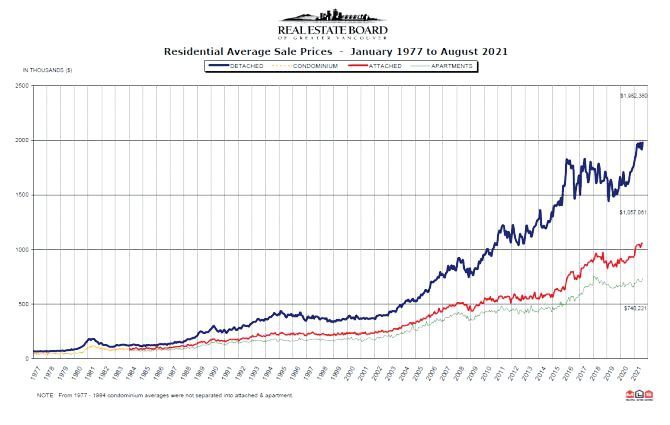

在以往18个月的疫情阶段,温哥华地区房地产市场的成交量从去年3月下旬的急剧下滑,到4月份的惨不忍睹,再到5、6、7、8月份的逐月大幅增加,尤其是9、10、11、12月份的大幅超越历史平均水平并创下历史新高,市场在从波谷向波峰急剧攀升,2021年年初开始,尤其在3、4、5月间,市场进入了几近疯狂的状态。在这样的一个背景下,各类房型的房价都在维持着持续上涨,尤其是独立屋和城市屋市场,一年多来价格一直在上升。6、7、8月份的市况有所趋缓,但依然处于极热的卖方市场。请看下列图表,观察过去12个月内各类指标价格的逐月变化:

在这个图表中大家可以看到,市场的房价总体上都在节节攀升。过去18个月的疫情阶段,是一个房地产市场的辉煌时期,市场经历了价格稳定、逐步上行、急速拉升的三个阶段,现在刚刚进入缓冲期。独立屋一直保持着上升的态势。

一般来说,确定一个市场是否买方、卖方、平衡状态要有至少3个月的数据支撑。温哥华地区的房地产市场目前已经全方位地处于“卖方市场”。去年6月份的市场总销存量比(当月的成交总量与市场的房源总量之比)已经达到了21.4%,7月份更是达到了25.9%,8月份略有下滑,但还是高达23.8%,9月份这个比值在跳跃式增至27.8%,而10月份更是高达29.7%,11月份也还是维持在27.6%这样一个高位,12月份更是到达了非常罕见的36.2%的极限数值,2021年1月份也接近30%,到了2月份更是攀上了44.6%的历史高位之一,在3月份,市场的总销存量比居然达到了62.4%这样一个不可思议的数值,4月份虽然较3月份有所降低,却也达到了47.9,同样是历史高位之一,5月份稍有回落,依然在38.9%的高位,6月份虽有下滑,也还是维持在34.7%,7月份价格走平,但销存量比依然处在33.8%,8月份价格微升,销存量比还是处在35%这样一个高位!

这几个比值表明,我们已经有了15个月强有力的数据支撑,市场已经连续15个月维持着很高的人气指标和成交比例,已经连续15个月处于纯粹的罕见的“卖方市场”。

专家测评表明,每当市场的销存量比值达到和超过20%的时候,市场理论上就进入了“卖方市场”范围,人气上升房价上升,这是卖方市场的常态。

市场综述:

在成交量方面,温哥华地区房地产协会的数据报告显示,2021年8月份全地区MLS系统中各类房屋的交易总量为3,152套,与2020年8月份相比增加了3.4%,与2021年7月份相比减少了5.2%。上个月的总成交量与过去十年来相同月份成交量的平均值相比,超越了20.4%。2021年8月大温地区各类房屋的当月上市房源为4,032套,与2020年8月相比减少了30.6%,比2021年7月份减少了7.9%。大温地区MLS系统目前市场上的房源总量为9,005套,比2020年8月减少了29.7%,与2021年7月份相比也减少了8.6%。

在成交价方面,大温地区民用住宅MLS房屋价格指数的综合指标价格现在是$1,176,600,比去年同期上涨了13.2%,与上个月相比价格微升0.1%。在各类房型中,目前全地区独立屋的指标价格为$1,807,100,比去年同期上升了20.4%,过去一个月上涨了0.3%;公寓的指标价格为$735,100,比去年同期上涨了7.6%,过去1个月来价格微跌了0.2%;目前全地区城市屋的指标价格为$952,600,比去年同期上涨了16.5%,比上个月上涨了0.3%。

人气指标方面,2021年8月市场的总销存量比(当月的成交总量与市场的房源总量之比)为35.0%,比上一个月上升了1.2%,总体上还是处于一个超级的卖方市场。在各类房型中,独立屋的销存量比为25.3%,城市屋为51.8%,公寓为39.2%。销存量比值反应的是市场的人气,以上数据表明8月份的市场总体上人气依然旺盛。

房地产协会官方专家分析表明:每当销存量比小于12.0%的时候,市场价格就面临下行压力,我们称之为“买方市场”;每当销存量比处于12.0%至20.0%之间的时候,市场价格平稳,我们称其为“平衡市态”;每当销存量比大于20%的时候,市场价格就会获得上行的推力,“卖方市场”因此形成。

关键数据:

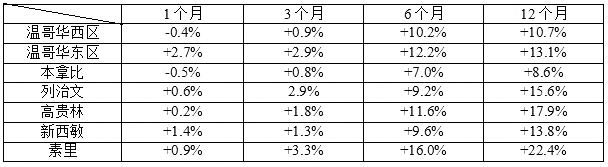

我们来看看温哥华东区、西区、西温、北温、本拿比、列治文、南素里-白石镇等华人聚居和钟爱的独立屋市场,过去一年来这几个城市区域的表现如何呢?

从上面的列表可以看出,中心城区的独立屋价格都处于走平和缓冲状态。

公寓市场方面,由于此类房屋的可负担能力较强,也是本地买家、留学生、加籍港人入市的活跃区域,但是疫情之下的表现稍逊一筹。我们来看一看过去1年来几个中心城区公寓较为集中的市场价格变化:

需要大家注意的是,多多关注公寓市场,未来几个月可能会出现一轮“补涨”行情。

我们再来看一看疫情期间中心城区开始火爆的城市屋市场的价格变化:

城市屋的涨幅虽然落后于独立屋,但是有后来居上的势头。

热点扫描:

市场热点:过去一个月内房价涨幅名列前茅的有如下城区:

温哥华地区:东本那比独立屋,+2.8%;温哥华东区城市屋,+2.7%;特瓦森独立屋,+2.2%。

菲沙河谷:米逊独立屋,+2.8%;南素里白石镇公寓,+2.8%;兰里城市屋,+2.4%。

但在任何市态中,不同房型不同城区和社区都应该有涨跌互现的情况。例如,西温哥华的公寓市场在过去1个月内就下跌了3.5%;远郊阳光海岸的公寓下跌了2.0%。

观察结论:

市场价格在缓冲微升,价格方向依然上行,成交量和上市量都在递减,市场还是在缓冲和平衡。诸位应客观理性地分析市场,豁达开放地看待升跌。未来几个月市场价格的走向将更多地取决于房源的上市量,缓冲之理当再创辉煌。

老张之言,仅供参考。更多信息请浏览:www.VanRealtor.com

© 加拿大高度传媒集团版权所有。若无授权,严禁转载,违者必究。