在房地产业内,历来都有“金九银十”之说,就是:每年的9月份和10月份,多数都是房地产市场的黄金期,但是,9月份的市场表现很低迷,是本年度表现最差的月份。我们还把上一期的市场观察取名为:金九市态昏暗,银十难现奇观。

我们在做9月份市场观察与分析的时候,就预测说,10月份的市场,一定也不会好转,所以我们说,难现奇观。那么,传统的银十刚刚过去,市场的实际表现到底是怎样的呢?

和我们预测的一样,没有好转,更谈不上奇观。实际上,十月份的市场,比9月份的表现更加低迷了一些。金秋10月,荣景缺失,所以我给这一期的市场观察取名为:金秋枫叶飘红,大温房市称熊。

请注意,不是称雄,而是称熊,我这里用的是狗熊的熊,说明,我们整个地区的房地产市场,从上半年强力反弹的阶段性牛市,已经反转,进入了目前的阶段性熊市。

在6月份的时候,当时市场还在强力反弹的过程中,老张就说过,反弹马上就要结束了,未来几个月应该是市场的震荡期。我们现在就是处于这个阶段,震荡期间就会有一个探底的过程。价格会徐徐下滑,人气会渐渐飘散。

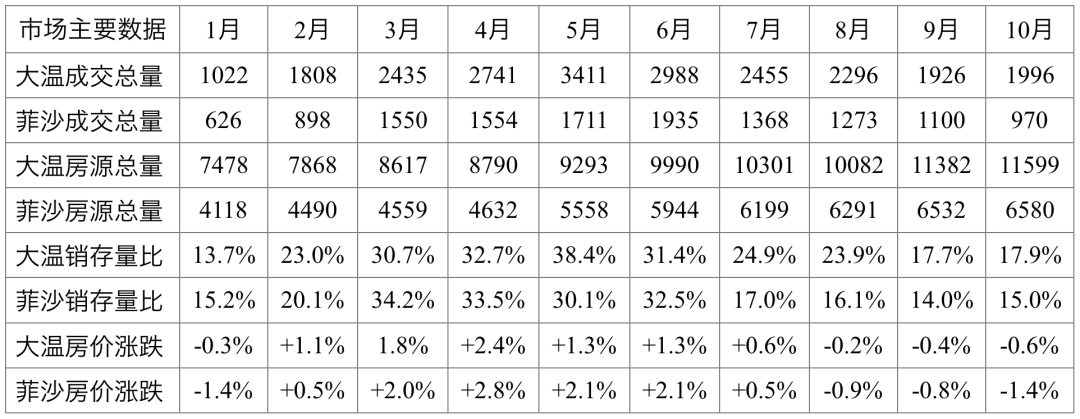

市场的数据是如何表现的呢?我们来看一看2023年市场主要数据列表:

温哥华地区和菲沙河谷地区房地产市场2023年主要数据列表:

首先,我们看看最上面的两行,就是10月份的成交量:

温哥华地区10月份的总成交量是1996套,是年初以来,除了1、2月份和9月份之外的,最差的月份。菲沙河谷地区10月份的成交量是970套,也是年初以来,除了1、2月份之外的,成交量最低的月份。

我们再来看看两大市场的房源总量:

温哥华地区目前市场上的房源总量是11599套,是年初以来10个月中的最高值,已经达到了过去10年来同一时段房源总量的平均值,还略微超过了一点点。菲沙河谷地区目前市场上的房源总量是6580套,也是年初以来10个月中的最高值。

房源总量迭创新高,这对供求关系,会造成很大的影响,所以,房价就会承受压力。

我们再往下,看看两大市场的销存量比:

温哥华地区10月份的销存量比是17.9%,是年初以来,除了1月份之外的最低值,和9月份持平。菲沙河谷的销存量比是15.0%,是年初以来除了9月份之外的最低值,这表明,现在市场的人气很清淡。

我们再来看看这个表格中的,单月的房价变化:

大温地区10月份的房价总体下跌了0.6%,是年初以来10个月当中表现最糟糕的月份。菲沙河谷10月份房价总体下跌了1.4%,也是今年最差的月份。

这4个方面的数据,都很不好。看到这些数据的比较,我们就清楚了一件事,金九银十,进入熊市。

从上个月的市场报告来看,结合我个人的市场实践经验,老张对上个月的市场情况概括如下:(看图)

成交量方面:成交总量持续缩小,上市总量同步减少,房源总量堪比飞鸟;

成交价方面:房价系统继续下调,菲沙河谷正在领跑,买方卖方全都懵了;

销存量比方面:销存量比已经平衡,两大市场指标均等,人气寡淡市况称熊。

我们对这些评价进行逐一解释如下:

在成交量方面,成交总量持续缩小:

大温地区单月的成交总量,相对于5月份的今年的最高值3411套,过去5个月来一直在逐次递减。菲沙河谷地区过去几个月的成交量基本上也是同样走势,6月份,菲沙河谷的成交总量达到了本年度最高值1935套,然后是连续4个月的成交量逐月下跌,所以,成交总量持续缩小。

上市总量同步减少:

两大市场10月份单月的上市总量都有所减少。

房源总量堪比飞鸟:

温哥华地区目前的房源总量,7月份跨越了10000套整数关,并且,已经维持了4个月,目前是过去10个月来房源总量的最高值。

菲沙河谷也是类似的情况,房源总量跨越了6000套整数关,也,已经维持了4个月,也是自年初以来房源总量的最高值。所以说,房源总量堪比飞鸟。

我们把房源总量比作飞鸟,就是说,它在越飞越高!

在成交价方面:房价系统继续下调:

两大市场的房价在10月份都呈现了,继,8、9月份下跌之后,继续下跌的态势,房价总体分别下跌了0.6%和1.4%。所以说,房价系统继续下调。

菲沙河谷正在领跑:

在菲沙河谷总共24个城区和房型的计价单位中,10月份和9月份一样,仅仅有5个城区和房型有微量的涨幅,占比21%,其余全部在下跌。在温哥华地区的57个城区和房型的计价单位中,10月份有26个未跌或者有微弱的涨幅,占比45.6%。所以说,菲沙河谷的跌势大于中心城区,领跌在前,这种情况8月份就已经开始了,所以,在房价下跌的时候,菲沙河谷正在领跑。

买方卖方全都懵了:

这几个月一直都是这样,房贷利息一飞冲天!这个也像飞鸟一样!

那我们就换一句话来说,房贷利息高飞如鸟,买方卖方全都懵了。对于买家来说,房价在下漂,房贷在升高,买还是不买?对于有房的人士,尤其是有投资房的人们,房价没有涨,房贷在疯涨,卖还是不卖?

所以老张的形容,就是,全都懵了。

在销存量比方面,销存量比已经平衡:

两大市场在10月份,销存量比,就是当月的成交量与当月房源总量的比值,已经跌入了平衡市态范围,并且已经维持了两个月。

两大市场指标均等:

温哥华地区10月份的销存量比官方数据为17.7%,菲沙河谷的官方数字为15.0%,和9月份一样,大体上差不多,所以,我们说,两大市场指标均等。

人气寡淡市况称熊:

一方面,销存量比这个技术指标已经跌入了平衡市态,人气自然很清淡。

另一方面,房价在上半年连续6个月的反弹之后,从8月份起,连续3个月持续下跌。

所以,目前的市场就是,人气寡淡市况称熊。

市场表现:

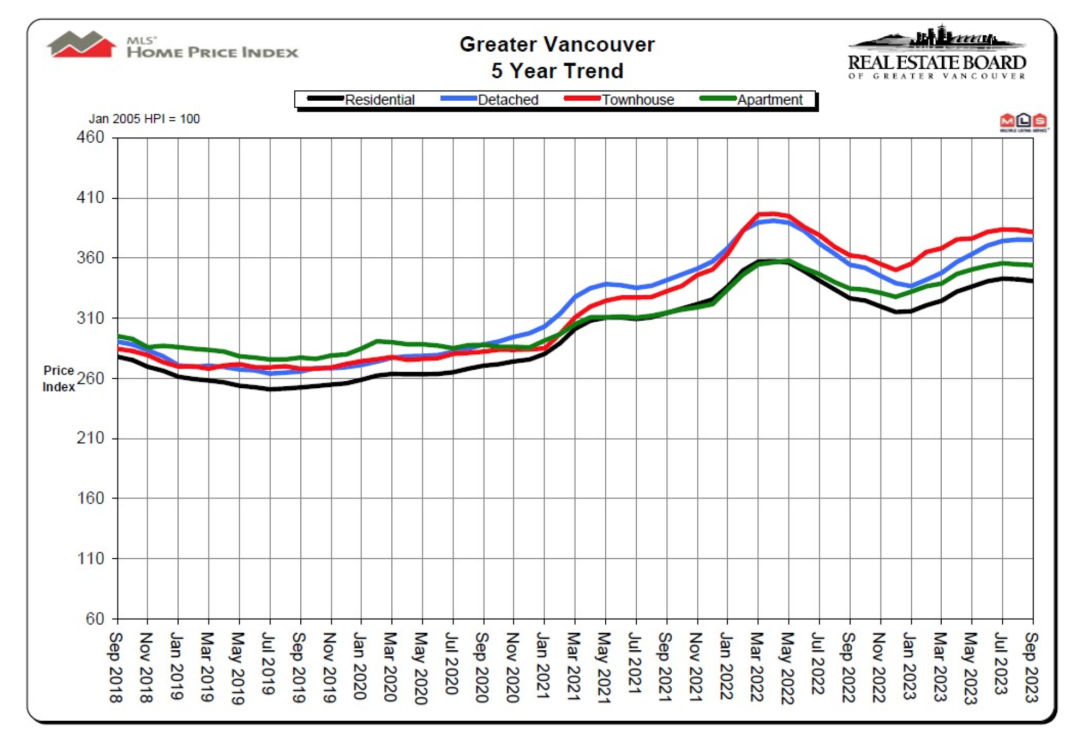

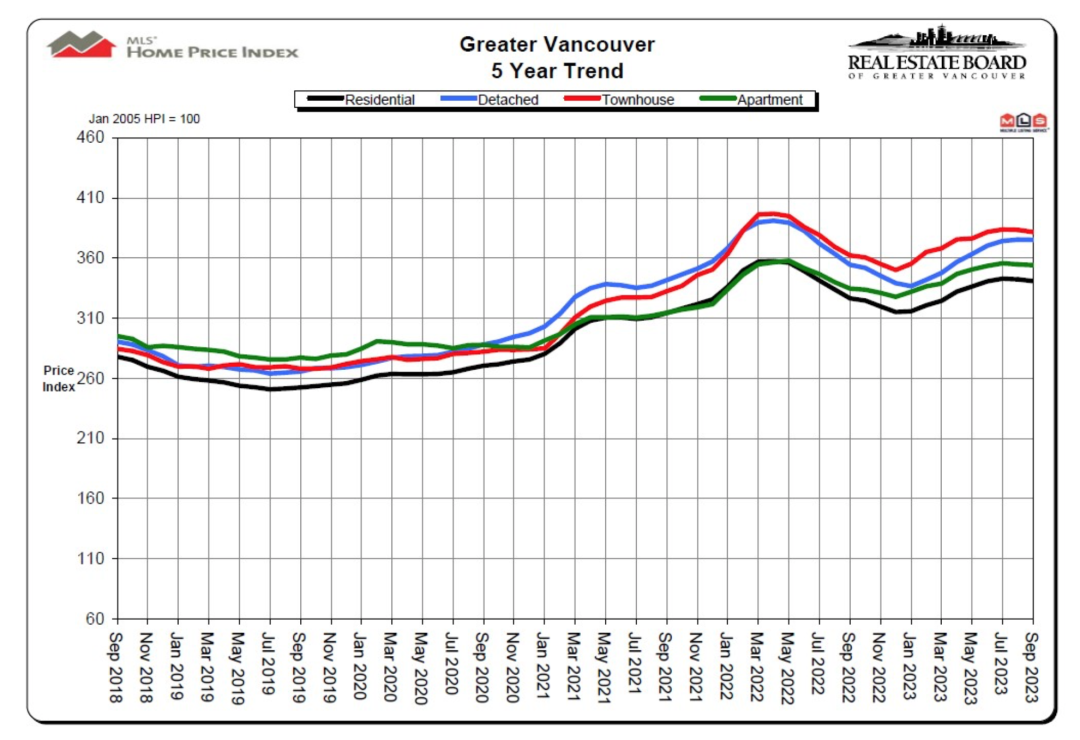

请看下列图表,观察过去12个月内温哥华地区各类指标价格的逐月变化:

在这个图表中大家可以看到,市场的房价从去年的5月份开始下滑至1月底,连续9个月之后,连续出现了6个月的反弹,之后的8月份、9月份和10月份,市场连续3个月下跌。

市场综述:

在成交量方面,温哥华地区房地产协会的数据报告显示,2023年10月份全地区MLS系统中各类房屋的交易总量为1,996套,与2022年10月份相比增加了3.7%,与2023年9月份相比增加了3.6%。上个月的总成交量与过去十年来相同月份成交量的平均值相比,减少了29.5%。2023年10月大温地区各类房屋的当月上市房源为4,664套,与2022年10月相比增加了15.4%,比2023年9月份减少了14.4%。大温地区MLS系统目前市场上的房源总量为11,599套,比2022年10月增加了12.6%,与2023年9月份相比增加了1.9%。目前的房源总量与过去十年来相同时段房源总量的平均值相比,增加了1.9%。

在成交价方面,大温地区民用住宅MLS房屋价格指数的综合指标价格现在是$1,196,500,比去年同期上涨了4.4%,与上个月相比价格下跌了0.6%。在各类房型中,目前全地区独立屋的指标价格为$2,001,400,比去年同期上涨了5.8%,过去一个月下跌了0.8%;公寓的指标价格为$770,200,比去年同期上涨了6.4%,过去1个月来价格微涨了0.2%;目前全地区城市屋的指标价格为$1,100,500,比去年同期上涨了6.0%,比上个月微涨了0.2%。

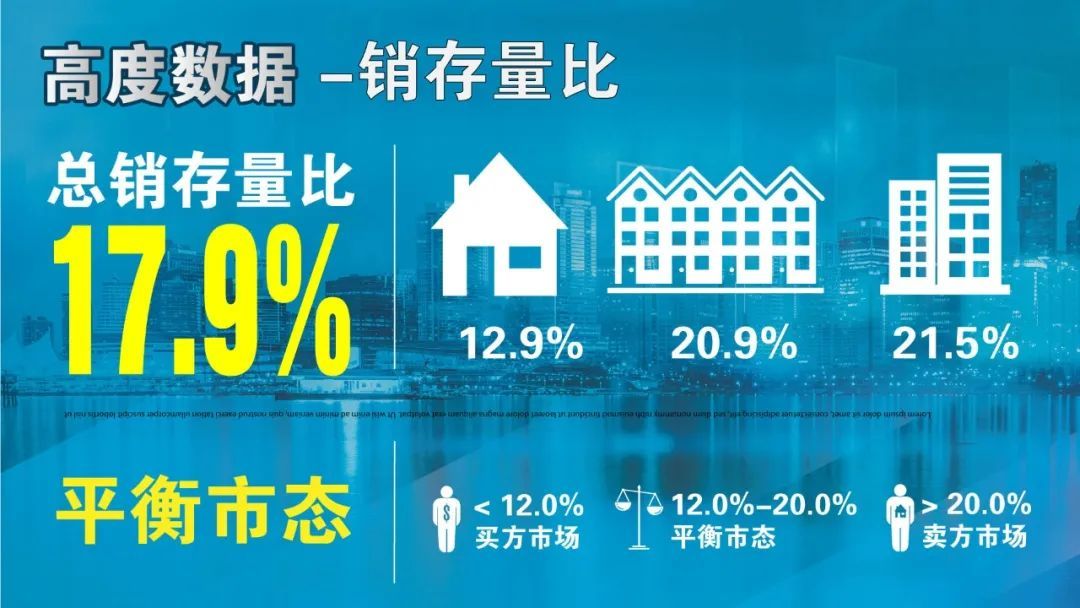

人气指标方面,2023年10月市场的总销存量比(当月的成交总量与市场的房源总量之比)为17.9%,比上一个月微涨了0.2%,已经连续2个月进入平衡市态。

房地产协会官方专家分析表明:每当销存量比小于12.0%的时候,市场价格就面临下行压力,我们称之为“买方市场”;每当销存量比处于12.0%至20.0%之间的时候,市场价格平稳,我们称其为“平衡市态”;每当销存量比大于20%的时候,市场价格就会获得上行的推力,“卖方市场”因此形成。

关键数据:

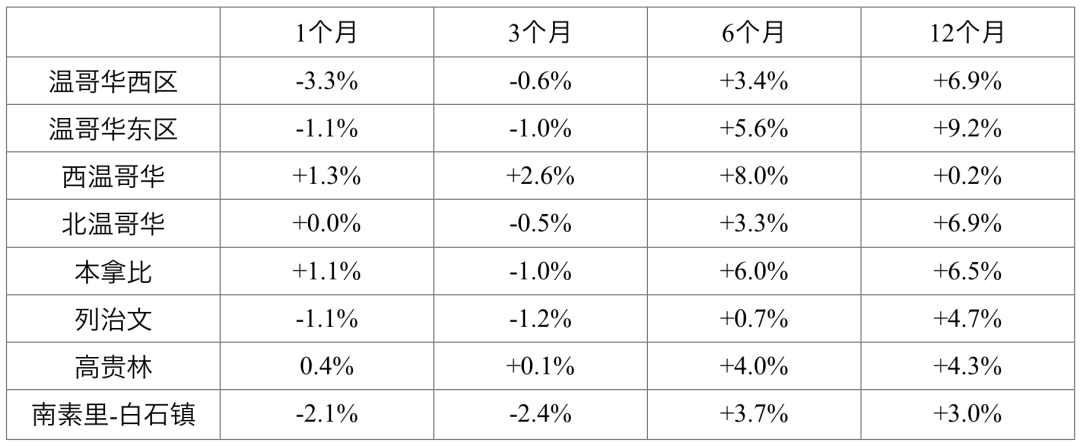

我们来看看温哥华东区、西区、西温、北温、本拿比、列治文、南素里-白石镇等华人聚居和钟爱的独立屋市场,过去一年来这几个城市区域的表现如何呢?

从上面的列表可以看出,中心城区的独立屋价格目前是涨跌互现的态势。

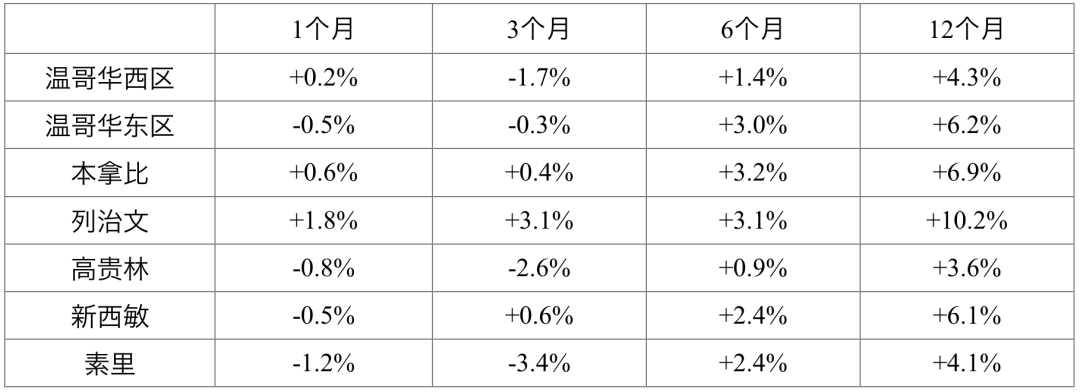

公寓市场方面,由于此类房屋的可负担能力较强,也是本地买家、留学生、新移民入市的活跃区域。我们来看一看过去1年来几个中心城区公寓较为集中的市场价格变化:

公寓市场,在3年前的上一波大幅上升的行情中,中心城区的公寓涨幅远远地落后于市场的总体涨幅。在去年下半年市场行情调整的阶段也很“抗跌”。今年年初房价再度拉升的时候,公寓的涨幅也是比较有限,因为绝大多数中心城区的公寓价格都达到或者接近价格的“天花板”了。

我们再来看一看疫情期间乃至疫情之后,中心城区开始火爆、曾几何时极为疯狂的城市屋市场的价格变化:

现在城市屋的房价和市场的大环境一样,开始走软。

热点扫描:

市场热点:过去一个月内房价涨幅最大的有如下城区和房型:

温哥华地区:

威斯勒的独立屋:+4.4%

阳光海岸城市屋:+3.8%

穆迪港公寓单元:+3.8%

斯高密市城市屋:+3.5%

北温哥华城市屋:+2.8%

菲沙河谷地区:

北素里的城市屋:+2.5%

南素里公寓单元:+2.3%

北三角洲城市屋:+1.1%

兰里市的城市屋:+1.0%

兰里市公寓单元:+0.5%

市场冰点:

温哥华地区和菲莎河谷地区10月份房价跌幅前6名:

特瓦森公寓单元:-4.5%

米逊市的独立屋:-4.4%

拉德纳公寓单元:-3.7%

温西区的独立屋:-3.3%

西温哥华的公寓:-3.2%

皮特草原独立屋:-2.6%

数据看点:

有一个,或者说,有一套数据,值得我们特殊关注一下,那就是两大市场的房源总量。

我们回过头来再看一下我们的2023年主要数据列表:

温哥华地区目前的房源总量是11,599套,是年初到现在10个月中的最高值。

请大家仔细看一下第3行和第4行的数据,这10个月来的房源总量是逐月递增的。

温哥华地区从1月份到现在,每个月房源总量的变化是这样的:

我们说大数或者整数,从1月份开始:

7500,7800,8600,8800,9300,10000,10300,10100,10400,10600

这完全是一个逐月递增的数据。菲沙河谷也差不多。从1月份开始,房源总量是这样变化的:

4100,4500,4600,4600,5500,5900,6200,6300,6500,6600

这同样也是一套逐月递增的数据!所以,供求关系的性质,已经发生根本性的转变,从年初的供不应求,到现在,以及未来的供过于求。房屋的价格就会面临越来越大的压力。

市场展望:

目前的房贷利息,处于高位盘整阶段。盘整嘛,就是需要时间来消化一些个东西。

消化什么东西呢?

消化盈利呀!美联储这帮王八蛋,当初以疫情为由,从2020年开始,两年的时间里,量化宽松居然达到了40%,在全世界范围内割韭菜,因而造成了这个,百年未有之大通胀。

然后呢,他们再开始一轮疯狂的加息,来割第二波韭菜。

在过去短短4年的时间,他们完成了2轮的割韭菜。加拿大央行不得不紧随其后,所以就造成了我们的房市今天的:房贷飞上天,房市全发蔫,人人都蒙圈的局面。

更多市场观察与分析请关注youtube温哥华房地产频道

观察结论:

目前的市场,房源总量迭创新高,供求关系在发生急剧的变化。房贷的压力正在逼迫一部分卖家和投资人不得不壮士断腕以留得青山。市场未来的几个月就是要走“徐徐震荡下跌,寻找价格底部”的过程。

在未来市场的熊市期间,买家应该还有很好的进场机会。确切地说,是现金买家和投资人的黄金阶段。对于卖方来说,卖方的态度还是应该以观望为主。我还是那句话,非必要不卖房,明年房价会更强!

老张之言,仅供参考。更多信息请浏览:www.VanRealtor.com

欢迎扫码添加作者微信,老张愿意广交天下之友。

© 加拿大高度传媒集团版权所有。若无授权,严禁转载,违者必究。