2024年,开年第一个月,温哥华地区和菲沙河谷地区的房地产市场交出了一份令许多人不太理解的市场报告。原因有二:一个是,1月份的房源上市量突然暴涨,而市场上的房源总量却没有增加。另一个是,在当月房源上市量如此暴涨的前提下,房价应该加速下跌,可实际上,两大市场的房价却都只下跌了一点点,有止跌回稳的迹象。

其实,答案很简单,一方面是,在12月份的时候,有很多很多的房源,上市合约终止日都设在了12月31日,那些没有卖掉的房源,到了年底就会突然间自动消失很多,之后在1月份,有很多过期的房源又重新回到了市场上,这就是1月份上市房源暴涨而房源总量未见增加的主要原因。至于房价跌幅减缓,最重要的原因就在于,买家对央行降息的预期。如果央行降息如期而至,市场转暖也就会应运而生。

加拿大央行是否会在3、4月间开始降息?央行这些傻瓜们的思维和决定,我们还是不要去猜测为好,让我们拭目以待吧。实际上,我们还在处于市场的阴暗时刻。对于买家而言,房贷成本维持高位,是过去20年来的最高点;对于卖家而言,房屋价格连续阴跌,何时转暖无人知晓;对于租客而言,房屋租金连续上涨,买房和租房的成本都很高;对于投资人而言,房贷续约压力山大,继续持有就会增加每月的亏损。实际上,大家完全没有必要太过于杞人忧天,市场的至暗时刻,才应该是难得的市场机遇,有经验的买家和投资人都应该懂得这个道理。对于卖家而言,最好的办法是,熬过这一困难时期,市场转暖就在眼前。

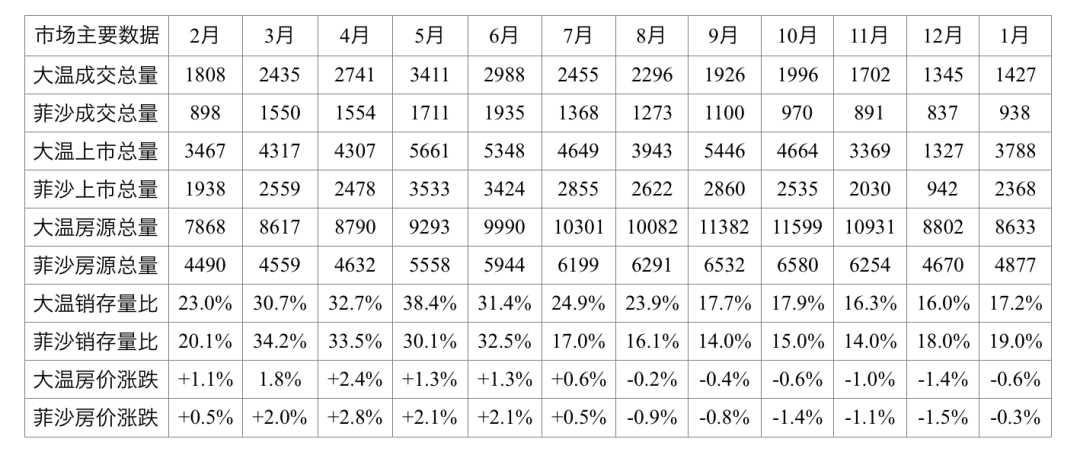

目前的市场也处于浑浑噩噩的时刻,但仔细梳理一下,实际上我们的市场,只有向好的一个选择了,已经没有继续下探的理由了:首先,央行不会再进一步加息了,这是显而易见的,在央行只可能减息的情况下,房贷利率对市场的负面影响,就是强弩之末了;第二,移民的配额在继续增大,进入加国的劳工在迅速增加,这些都是市场的新生力量;第三,经历了三年的疫情之后,北美和加拿大的经济政治快速地恢复和发展中,房地产市场的环境将进一步向好。我们现在就是处于一个阶段性的熊市,熊市期间就会有一个价格探底的过程。目前的态势是:价格下滑开始减缓,人气开始慢慢地聚拢,这个时候,房价的低谷就会悄然出现了。目前市场的数据是如何表现的呢?我们来看一看过去12个月的市场主要数据列表:温哥华地区和菲沙河谷地区房地产市场2023年主要数据列表:

首先,我们看看最上面的两行,就是1月份的成交量:温哥华地区1月份的总成交量是1,427套,是过去12个月以来,除了12月份之外的,最差的月份。菲沙河谷地区1月份的成交量是938套,在过去12个月中,排名第四。

我们再来看看两大市场的单月上市总量:温哥华地区1月份的上市总量是3,788套,比前一个月暴涨了185%。菲沙河谷1月份的上市量是2,368套,比前一个月也暴涨了151%之多,原因我们刚刚提到过,就是年底过期的房源,重新回到市场上所形成的局面。

我们再来看看两大市场的房源总量:温哥华地区目前市场上的房源总量是8,633套,菲沙河谷地区目前市场上的房源总量是4,877套,在过去12个月里进行比较一下不难看出,两大市场目前的房源,都处于很低的位置,这对未来的市场转暖,构建了很好的供求关系的基础。

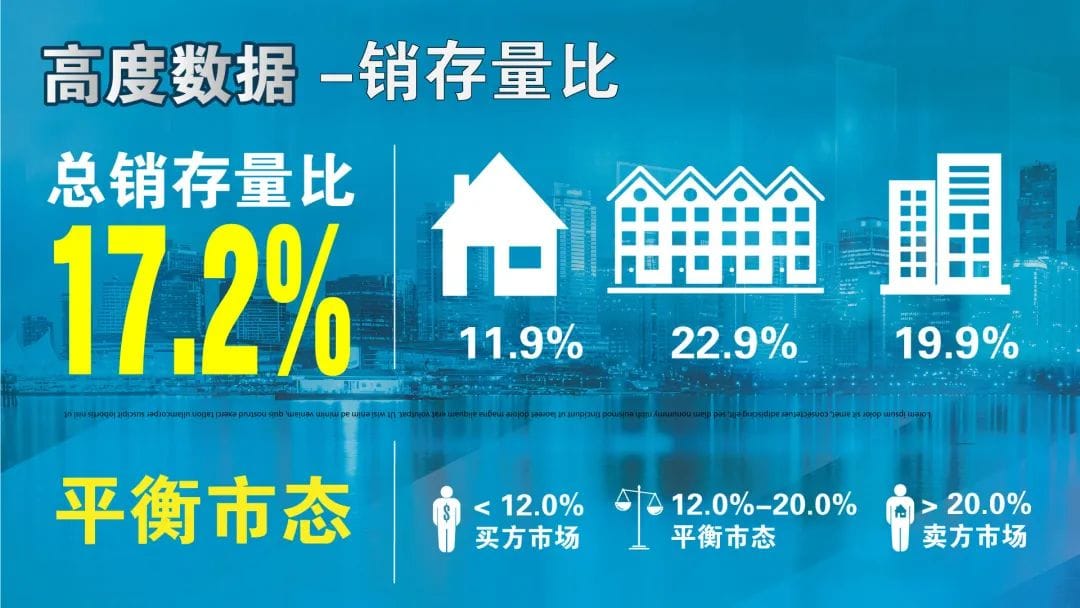

我们再往下,看看两大市场的销存量比:温哥华地区1月份的销存量比是17.2%,菲沙河谷的销存量比是19.0%,它们都比前2个月有所提高,说明市场的人气正在悄然地回暖。我们再来看看这个表格中的,单月的房价变化:大温地区1月份的房价总体下跌了0.6%,菲沙河谷11月份房价总体下跌了0.3%,与前2个月比较,跌幅都在减缓。

通过这12个月的市场数据观察,我们首先看到了就是:前一半时间,房价连续反弹了6个月,然后是连续下跌了6个月。第二个方面我们要注意的是:房源近几个月在减少并维持低位,房价的跌幅在减小,这就应该是市场企稳回暖的征兆。从上个月的市场报告来看,结合我个人的市场实践经验,老张对目前的市场情况概括如下:

成交量方面:成交总量小幅上扬,上市房源突然暴涨,房源总量撞了南墙;成交价方面:房价系统跌幅减缓,六月连跌疲态明显,房价反弹为期不远;销存量比方面:销存量比高位平衡,共管房屋回暖鲜明,市场人气开始回笼。我们对这些评价进行逐一解释如下:在成交量方面,成交总量小幅上扬:大温地区单月的成交总量为1,427套,比上一个月增加了6.1%,菲沙河谷的单月成交总量是938套,比前一个月增加了12%,所以,成交总量小幅上扬。

此处是高度banner

上市房源突然暴涨:两大市场1月份单月的上市总量都有比前一个月分别有185%和151%的突发性的暴涨,原因我们已经讲过了。

房源总量撞了南墙:两大市场在单月上市房源暴涨的前提下,房源总量没有相应地增加,最重要的原因就是,年底有很多房源上市合约到期,退出了市场,所以,本该暴涨的房源总量犹如撞了南墙一样,未见突破,依然维持低位。

在成交价方面:

房价系统跌幅减缓:大温地区1月份的房价总体下跌了0.6%,菲沙河谷11月份房价总体下跌了0.3%,与前2个月比较,跌幅都在减缓

六月连跌疲态明显:

在连续6个月的下跌行情中,1月份的跌幅减缓,与前几个月相比,跌势也明显地疲弱了下来,所以,六月连跌疲态明显。

房价反弹为期不远:在央行降息,人口增加,经济向好的预期的大环境中,在市场跌势减缓的态势中,我们可以这样预测市场,就是房价反弹为期不远。

在销存量比方面,销存量比高位平衡:两大市场在1月份,销存量比,就是当月的成交量与当月房源总量的比值,还是在平衡市态范围,就是处于12%至20%之间,实际上,这种市态,温哥华地区已经维持了5个月,菲沙河谷已经维持了7个月。而相对于12%至20%这么一个平衡市态的范围,两大市场目前的销存量比徘徊于17%至19%之间,算作高位平衡,或者说,处于平衡市态中的高位。

共管房屋回暖鲜明:温哥华地区和菲沙河谷的共管类房屋,在过去1个月内,表现好很多,菲沙河谷城市屋的销存量比达到了34%,公寓达到了27%,已经完全处于卖方市场范围。温哥华地区的城市屋销存量比也达到了22%,公寓19.9%。另外,1月份两大市场的公寓都已经呈现了涨幅,已经止跌返涨了,温哥华地区公寓上涨了0.1%,菲沙河谷上涨了0.4%。这说明低价房屋人气热络交易畅旺,凸显房屋可负担性的重要,也标明了市场的重心。

市场人气开始回笼:随着共管类房屋的回暖,怀着央行要降息的期盼,市场人气开始回笼。

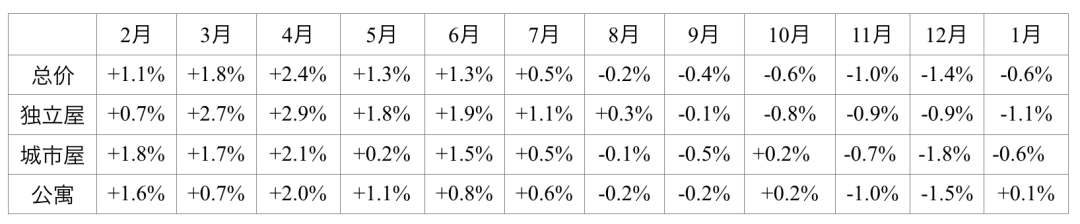

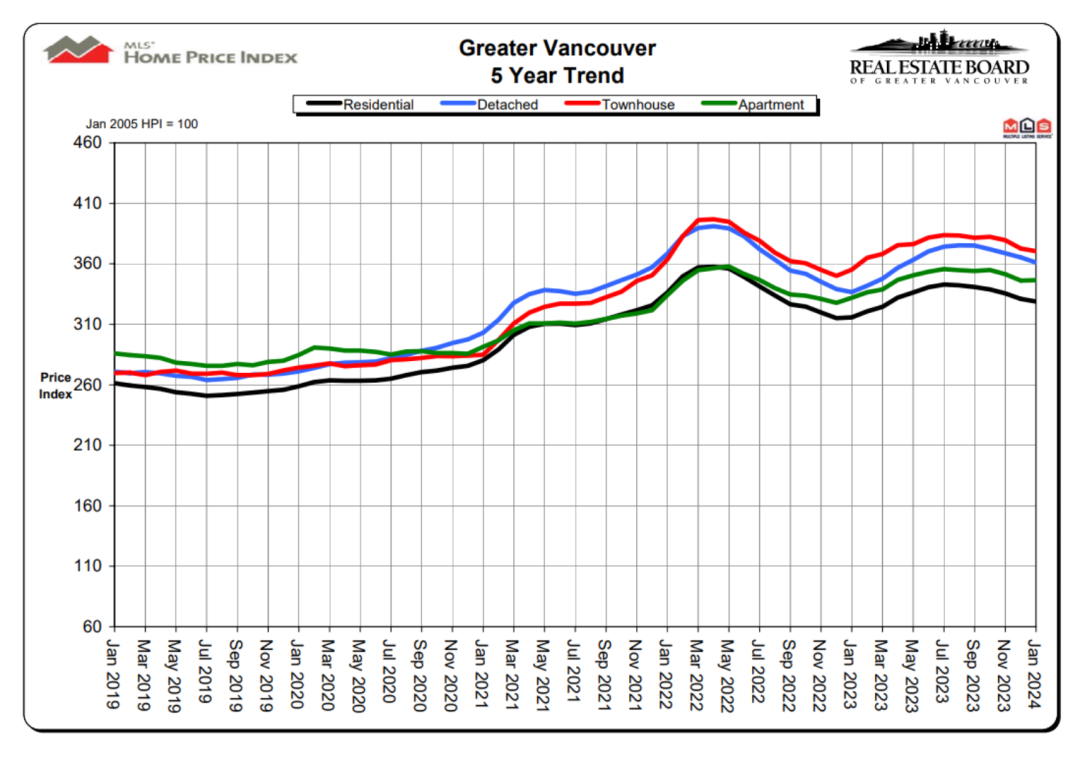

市场表现:请看下列图表,观察过去12个月内温哥华地区各类指标价格的逐月变化:

在这个图表中大家可以看到,市场的房价从去年的2月份开始,连续出现了6个月的反弹,之后就是连续6个月的下跌。

市场综述:在成交量方面,温哥华地区房地产协会的数据报告显示,2024年11月份全地区MLS系统中各类房屋的交易总量为1,427套,与2023年1月份相比增加了38.5%,与2023年12月份相比增加了6.1%。上个月的总成交量与过去十年来相同月份成交量的平均值相比,减少了20.2%。

2024年1月大温地区各类房屋的当月上市房源为3,788套,与2023年1月相比增加了14.5%,比2023年12月份暴涨了185%。大温地区MLS系统目前市场上的房源总量为8,633套,比2022年1月增加了9.8%,与2023年12月份相比减少了2.0%%。目前的房源总量与过去十年来相同时段房源总量的平均值相比,大体持平。

在成交价方面,大温地区民用住宅MLS房屋价格指数的综合指标价格现在是$1,161,300,比去年同期上涨了4.2%,与上个月相比价格下跌了0.6%。在各类房型中,目前全地区独立屋的指标价格为$1,942,400,比去年同期上涨了7.3%,过去一个月下跌了1.1%;公寓的指标价格为$751,900,比去年同期上涨了4.4%,过去1个月来价格微涨了0.1%;目前全地区城市屋的指标价格为$1,066,700,比去年同期上涨了4.3%,比上个月下跌了0.6%。

人气指标方面,2024年1月市场的总销存量比(当月的成交总量与市场的房源总量之比)为17.2%,比前一个月上浮了1.2%,已经连续5个月维持在平衡市态中。房地产协会官方专家分析表明:每当销存量比小于12.0%的时候,市场价格就面临下行压力,我们称之为“买方市场”;每当销存量比处于12.0%至20.0%之间的时候,市场价格平稳,我们称其为“平衡市态”;每当销存量比大于20%的时候,市场价格就会获得上行的推力,“卖方市场”因此形成。

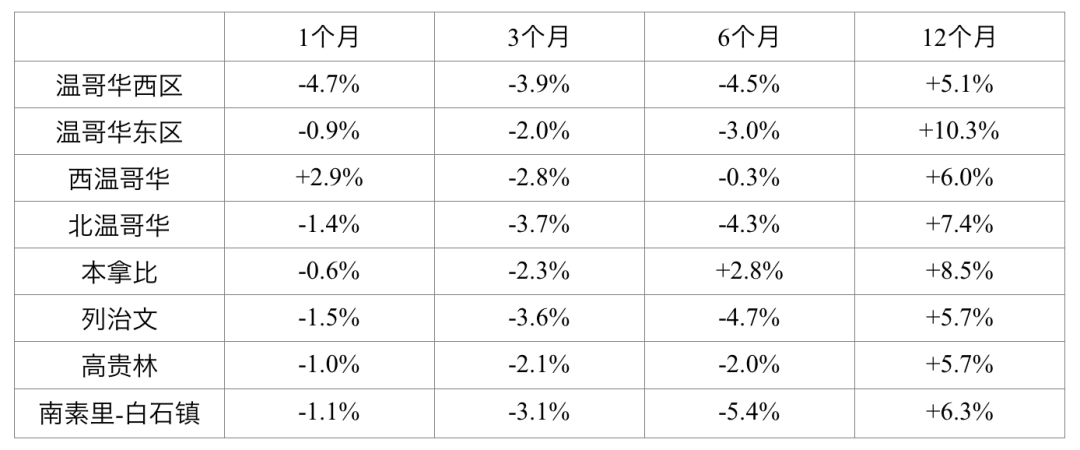

关键数据:我们来看看温哥华东区、西区、西温、北温、本拿比、列治文、南素里-白石镇等华人聚居和钟爱的独立屋市场,过去一年来这几个城市区域的表现如何呢?

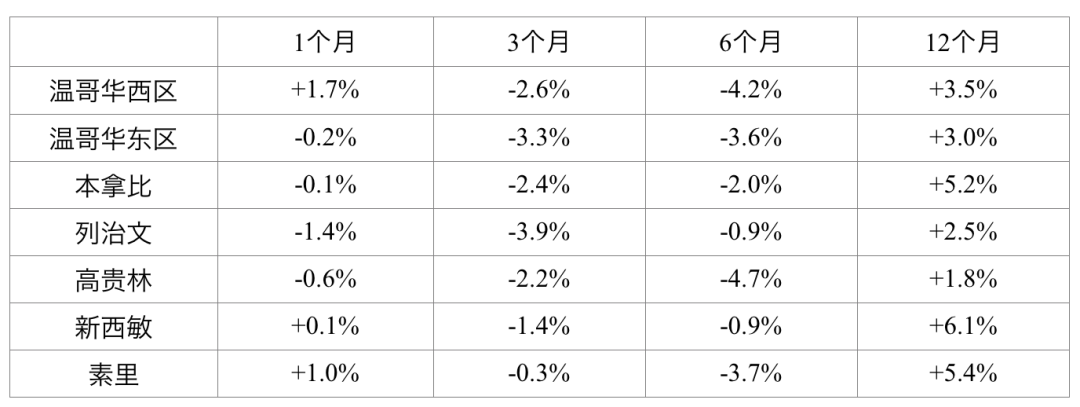

从上面的列表可以看出,中心城区的独立屋价格目前几乎都还在下跌。公寓市场方面,由于此类房屋的可负担能力较强,也是本地买家、留学生、新移民入市的活跃区域。我们来看一看过去1年来几个中心城区公寓较为集中的市场价格变化:

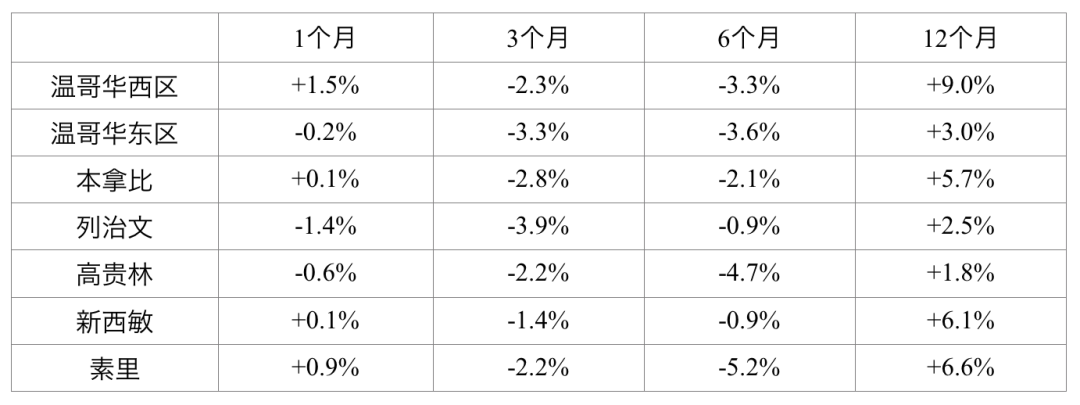

公寓市场,在历来的市场行情中,都是“抗涨”和“抗跌”的品种。我们再来看一看中心城区一度火爆、曾几何时极为疯狂的城市屋市场的价格变化:

现在城市屋的房价和市场的大环境一样,也在连续阴跌。热点扫描:市场热点:过去一个月内房价涨幅最大的有如下城区和房型:

温哥华地区:宝云岛的独立屋:+3.8%西温哥华独立屋:+2.9%皮特草原城市屋:+2.9%南本拿比独立屋:+2.0%温哥华西区公寓:+1.7%

菲莎河谷:克拉夫戴尔公寓:+8.3%素里北部的公寓:+2.8%北素里的城市屋:+2.5%素里中部的公寓:+1.0%素里中部城市屋:+0.9%

市场冰点:

温哥华地区和菲莎河谷地区1月份房价跌幅前6名:穆迪港公寓单元:-5.4%温西区的独立屋:-4.7%南本拿比城市屋:-4.2%阳光海岸城市屋:-3.6%南素里白石公寓:-3.3%北本拿比城市屋:-3.3%

数据看点:

有一个,或者说,有一套数据,值得我们特殊关注一下,那就是在目前的熊市中,菲沙河谷地区的共管类房屋的销存量比,城市屋达到了34%,公寓达到了27%。这说明,无论市场的总体态势如何,低价房屋市场中的刚需买家都很活跃。这也是未来的市场重心和投资方向。

市场展望:

目前的房贷利息,处于高位盘整阶段。目前的市场房价,处于连续阴跌,即将企稳的阶段。在央行开始降息之前,在市场的购买力厚积薄发之前,我们还要耐心等待几个月。观察结论:目前的市场,房源总量维持低位,供求关系在悄然变化着。房贷的压力正在逼迫一部分卖家和投资人不得不壮士断腕以留得青山。市场未来的几个月就是要走“徐徐震荡筑底,积聚人气上扬”的过程。在未来市场的熊市期间,买家应该还有很好的进场机会。确切地说,是现金买家和投资人的黄金阶段。对于卖方来说,卖方的态度还是应该以观望为主。我还是那句话,非必要不卖房,夏季房价会更强!

老张之言,仅供参考。更多信息请浏览:www.VanRealtor.com

欢迎扫码添加作者微信,老张愿意广交天下之友。

© 加拿大高度传媒集团版权所有。若无授权,严禁转载,违者必究。