在人们对市场普遍看跌的时候,今年1月底,市场开始了强劲反弹!反弹连续3~4个月之后,很多人就开始看涨了,可是市场又开始“软”了下来。年初以来,大温地区的房地产市场,就是经历了这样一个过程。那么,目前的市场,您是看涨还是看跌呢?

▌ 供求关系决定价格走向

老张认为,未来的市场走势,不应该紧紧盯着“加息”和“减息”这唯一的市场推力,而是应该把关注点放在供求关系上。市场经济学里面,有一句非常重要的定律,在过去一年左右的时间内,几乎被人们遗忘了,那就是:供求关系决定价格走向。

之所以这样讲,原因在于,市场上的总房源在逐步累计增大,到今年6月底,已经达到近万套,具体来说,是9990套。过去整整两年时间,自2021年7月至今,市场的房源总量一直都在1万套至6000套之间徘徊。现在,这一数字又重返上来,接近万套,是过去两年来房源总量的最高值,值得我们特别关注。一旦房源总量超过1.1万套,市场形势就会发生急剧变化!

先讲供求关系,是因为我们的市场在过去一年多时间内,过于注重房贷利息的变化。房贷利息的起伏,固然是房地产市场走向的重要推动力,但不是唯一。所以,我们看到,当供求关系悄然发生变化,走向反面的时候,市态就会随之变化了。

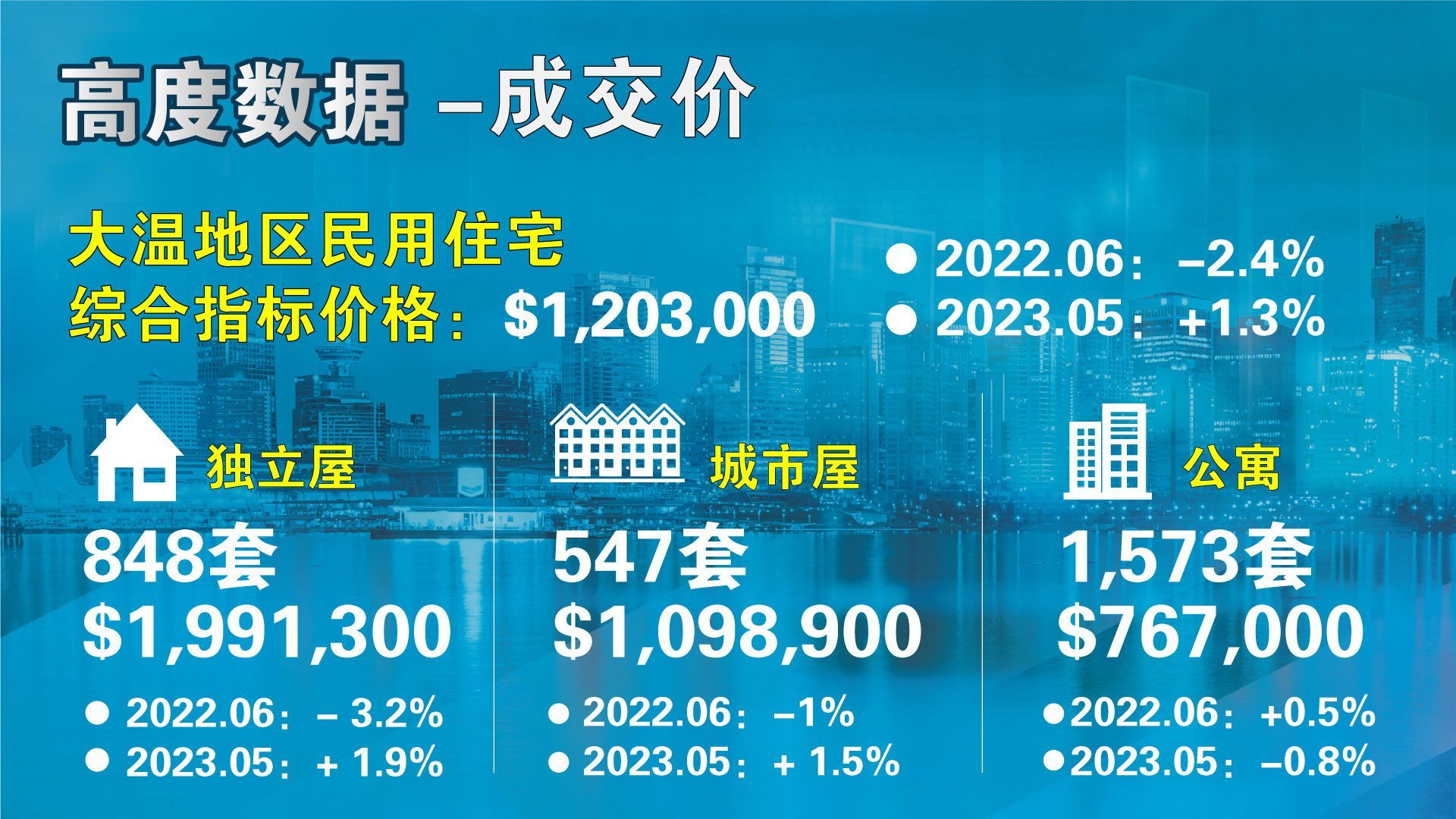

在刚刚发布的6月份市场报告中,有一个数据,是一个重要看点,那就是:温哥华地区的公寓指标价格是$767,000。房地产协会对此评价说:“The benchmark price of apartment homes is almost cresting the peak reached in 2022 ……”

数据显示,2022年4月,温哥华地区的指标价格为最高值,是$844,700。那么,现在的$767,000怎么就达到了去年的高点了呢?还差10%呢!这数据咋统计的?

▌市场重心,漂移回独立屋市场

大温地区的房价系统在刚刚过去的6月份继续反弹,总体上扬了1.3%,上扬幅度和前一个月持平。菲沙河谷总体反弹了2.1%,也和前一个月持平,一丁点儿都不差。这是巧合吗?

在两大市场的81个房价计量单位中,只有8个城区和房型有所下跌,其余的73个城区和房型,都呈现了一定涨幅。

总体来看,市场的重心在不断漂移,在过去的一波行情中,远郊的相对低价的独立屋和城市屋,一直是市场的宠儿,后来延申至远郊的公寓市场。在去年下半年市场的调整期内,无论在什么地方,只要是低价房屋,都是市场关注的重点。

今天,市场的重心,又漂移到了独立屋市场。从过去一个月来的市场价格系统变化来看,独立屋的涨幅普遍高于共管类房屋。无论是远郊还是中心城区,到处都可以看到独立屋的强劲涨势。

举例说明如下:在独立屋市场,过去一个月内,西温上涨了3.7%,温西上涨了2.4%,东本那比上涨了4.8%,阳光海岸上涨了4.4%,北素里上涨了3.7%,阿波斯福上涨了3.2%。

独立屋的市场前景,无论是在哪里,比起共管类房屋,都要好很多。历史经验就是这样:只要人们买得起房,独立屋都是首选目标,因为这是加拿大,乃至全北美的生活方式。

▌明年初,震荡期后,楼市将重上巅峰

那么我们华人社区内的房地产投资人,在这种情况下应该如何操作呢?很简单,在目前的市场低位震荡期,卖掉已经获利的城市屋、公寓等物业,转身投向独立屋。

能在中心城区买,当然很好,如果预算不够,就要看看周围的市场了,远郊的独立屋,性价比更高一些。在这两大市场范围内,在有些房型的价格系统还没有达到天花板之前,我们还有最后的机会。

请大家注意,6月份的反弹力度和5月份一样,相对于2个月以前,已经开始减弱,技术上预示着短期仍有下调空间。底部震荡,可能就是未来几个月的市场表现形式。

另外,从利息的走势来看,也印证了我这两个月对市场走势的预判,那就是,加息未停,底部震荡就不可避免,震荡结束之后,从今年年底或者明年年初,市场才应该开始慢慢地重拾升势,进入下一波的市场行情。

▌6月份的反弹力度或者幅度,和5月份一样,已经开始减弱了。我们来作个对比——

温哥华地区过去5个月的反弹,就是2、3、4、5、6这五个月,反弹的幅度分别为:

1.1%,1.8%,2.4%,1.3%,1.3%

菲沙河谷地区过去4个月的反弹幅度分别为:

0.5%,2.0%,2.8%,2.1%,2.1%

两大市场的表现都有一个共同特征:前3个月反弹幅度越来越大,到第四个月和第五个月,开始减弱。

6月份的市场报告发表之后,从上个月的市场报告来看,对上个月的市场情况概括如下:

成交量方面:成交总量有上有下,上市总量累进增加,房源总量正在加大;

成交价方面:六月房价涨幅减缓,两大市场疲态明显,独立房屋市场焦点;

销存量比方面:销存量比高位盘整,卖方市场人气趋冷,市场重心开始调整。

▌ 我们对这些评价进行逐一解释——

在成交量方面:成交总量有上有下:

大温地区成交总量,过去4个月来,从低于2000套到2000至3000套之间,5月份达到了3400套,达到了过去10年来的平均值。菲沙河谷过去4个月的成交量也是在逐次增加,从不足1000套,到1500套左右,增加到了5月份的1700多套。到了6月份,温哥华地区的成交总量减少到了不足3000套,菲沙河谷的成交总量却增加了200多,达到了1935套,所以说,成交总量有上有下。

上市总量累进增加:

温哥华地区2月份的上市总量为3467套,3月份为4317套,4月份4307套,5月份为5661套,6月份为5348套,菲沙河谷的情况也大致是这样,上市总量总体来说,在累进增加。

房源总量正在加大:

温哥华地区目前的房源总量,已经开始接近上万套,这是过去2年来的最高值。

在成交价方面:6月房价涨幅减缓:

这个我们刚刚讲过,两大市场的房价在2、3、4月份,涨幅逐月加大,到了5月份和6月份,涨幅已经减缓了。

两大市场疲态明显:

涨幅减缓,当然就显现出了市场的疲弱的态势,反弹应该已经进入了缓冲阶段。

独立房屋市场焦点:

在6月份的市场表现中,无论是在远郊还是在中心城区,独立屋都涨幅偏大,成为了市场的焦点,也应该给大家指明了未来市场重心的走向。

在销存量比方面,销存量比高位盘整:

过去4个月市场开始反弹以来,2月份两大市场的销存量比直接蹿升到了23%和20.4%,3月份更是大幅蹿升到了30.7%和34.0%,4月份是32.7%和33.5%,5月份是38.4%和30.8%,到了6月份,温哥华地区的销存量比有所下降,至31.4%,菲沙河谷是32.6%,略有升高,所以我们说它高位盘整。

卖方市场人气趋冷:

人气指标处于卖方市场,销存量比涨跌互现,供求关系开始反转,人气有所降低。

市场重心开始调整:

目前的市场重心,已经不再是围着低价房屋转了,独立屋几乎独领风骚,应该得到市场足够的关注。

所以,老张对这种重心漂移的市场乱局的见解和建议是:低位震荡就是买房自住和选择投资项目的好时机,关注独立屋,果断出手,乱中取胜。

市场表现:

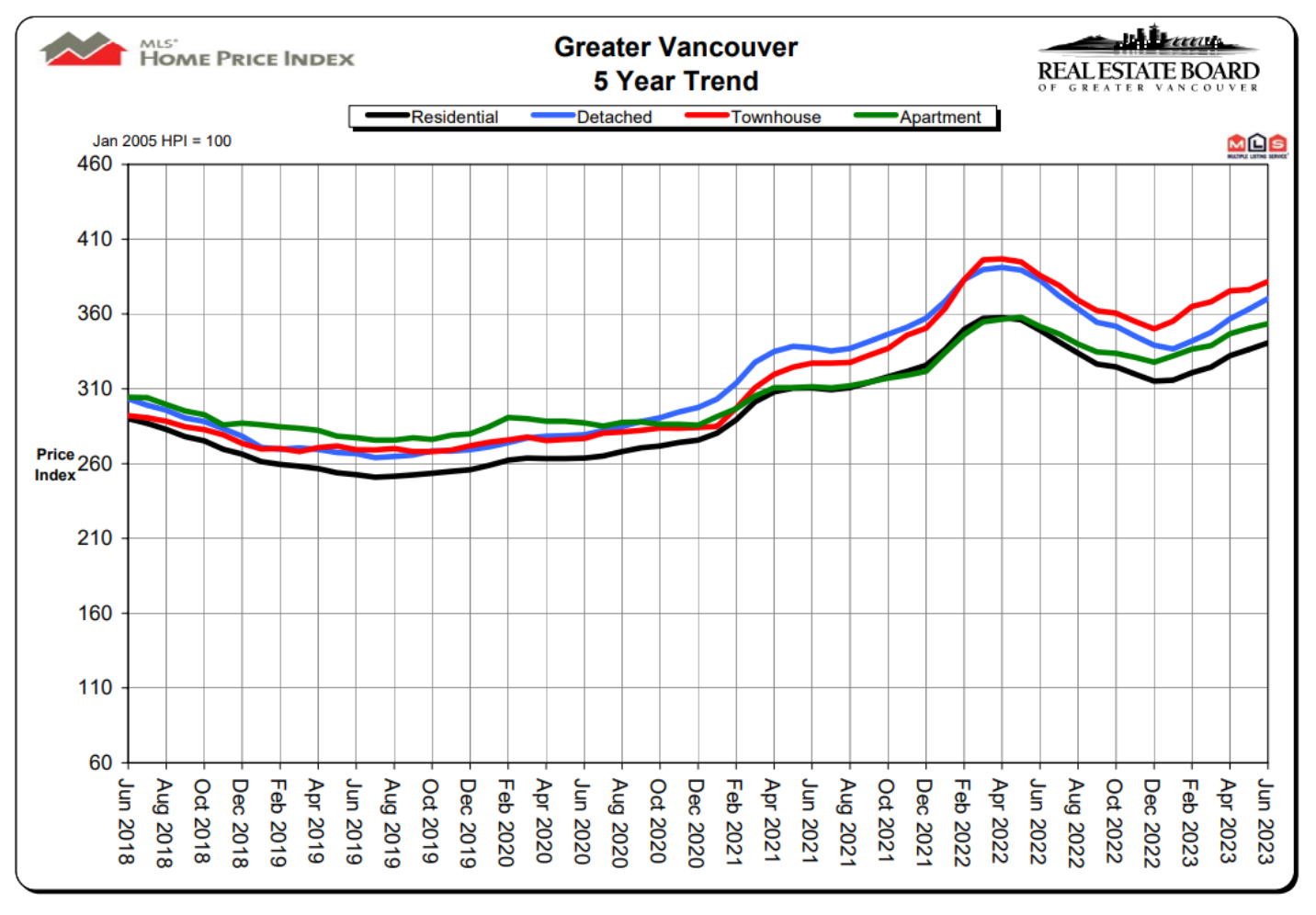

请看下列图表,观察过去12个月内温哥华地区各类指标价格的逐月变化:

在这个图表中大家可以看到,市场的房价从去年的5月份开始下滑至1月底,连续9个月之后,连续出现了5个月的反弹。

市场综述:

在成交量方面,温哥华地区房地产协会的数据报告显示,2023年6月份全地区MLS系统中各类房屋的交易总量为2,988套,与2022年5月份相比增加了21.1%,与2023年5月份相比减少了12.4%。上个月的总成交量与过去十年来相同月份成交量的平均值相比,减少了8.6%。2023年6月大温地区各类房屋的当月上市房源为5,348套,5,661套,与2022年6月相比增加了1.3%,比2023年5月份减少了5.5%。大温地区MLS系统目前市场上的房源总量为9,990套,比2022年6月减少了7.9%,与2023年5月份相比增加了7.0%。目前的房源总量与过去十年来相同月份房源总量的平均值相比,减少了17.4%。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

在成交价方面,大温地区民用住宅MLS房屋价格指数的综合指标价格现在是$1,203,000,比去年同期下跌了2.4%,与上个月相比价格上涨了1.3%。在各类房型中,目前全地区独立屋的指标价格为$1,991,300,比去年同期下跌了3.2%,过去一个月上涨了1.9%;公寓的指标价格为$767,000,比去年同期上涨了0.5%,过去1个月来价格上涨了0.8%;目前全地区城市屋的指标价格为$1,098,900,比去年同期下跌了1.0%,比上个月上涨了1.5%。

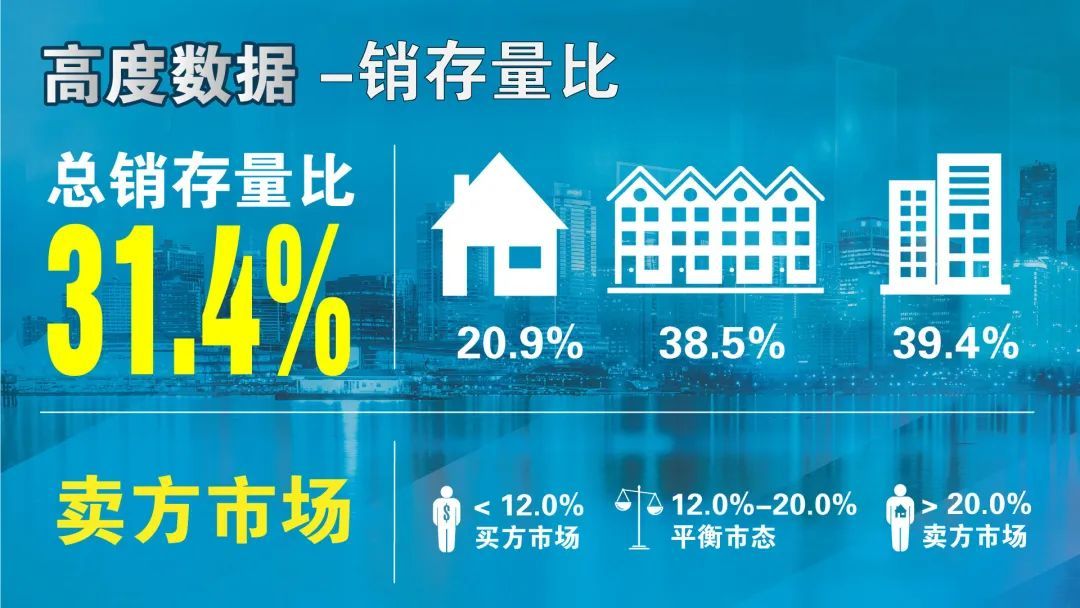

人气指标方面,2023年6月市场的总销存量比(当月的成交总量与市场的房源总量之比)为31.4%,比上一个月下跌了7.0%,总体上已经连续5个月处于“卖方市场”中。

房地产协会官方专家分析表明:每当销存量比小于12.0%的时候,市场价格就面临下行压力,我们称之为“买方市场”;每当销存量比处于12.0%至20.0%之间的时候,市场价格平稳,我们称其为“平衡市态”;每当销存量比大于20%的时候,市场价格就会获得上行的推力,“卖方市场”因此形成。

关键数据:

我们来看看温哥华东区、西区、西温、北温、本拿比、列治文、南素里-白石镇等华人聚居和钟爱的独立屋市场,过去一年来这几个城市区域的表现如何呢?

从上面的列表可以看出,中心城区的独立屋价格过去5个月还是处于总体上涨的趋势。

公寓市场方面,由于此类房屋的可负担能力较强,也是本地买家、留学生、加籍港人入市的活跃区域。我们来看一看过去1年来几个中心城区公寓较为集中的市场价格变化:

大家应该多多关注公寓市场,在上一波大幅上升的行情中,中心城区的公寓涨幅远远地落后于市场的总体涨幅。在市场行情调整的阶段也会很“抗跌”。房价再度拉升的时候,公寓的涨幅还会比较有限,因为绝大多数中心城区的公寓价格都达到或者接近价格的“天花板”了。

我们再来看一看疫情期间中心城区开始火爆、曾几何时极为疯狂的城市屋市场的价格变化:

现在城市屋的房价和市场的大环境一样,下跌之后有所反弹。

热点扫描:

市场热点:过去一个月内房价涨幅最大的有如下城区和房型:

温哥华地区:东本那比独立屋,+4.8%;阳光海岸的独立屋,+4.4%;阳光海岸城市屋,+4.2%;阳光海岸公寓,+4.2%;斯高密市城市屋,+4.1%。

菲沙河谷地区:北素里的城市屋,+3.8%;北三角洲城市屋,+3.8%;北素里的独立屋,+3.7%;兰里市内的公寓,+3.6%;阿波斯福独立屋,+3.2%。

市场冰点:

在刚刚过去的6月份,跌幅前六名的城区、房型如下:

1.米逊市的独立屋,-1.6%

2.东本那比城市屋,-1.3%

3. 米逊市内的公寓,-1.1%

4.南素里白石公寓,-1.0%,

5.列治文市的公寓,-1.0%,

6.穆迪港的城市屋,-0.8%.

数据看点:

第一个是Mission的独立屋,在这一波市场反弹的过程中,过去5个月的累计涨幅为16.2%,极为强劲!看起来我们前几个月一直在强调的Mission这个很好的投资区域,果然名不虚传啊!

第二个是东本那比的独立屋,过去5个月来的累计涨幅为14.3%,在中心城区里可谓一枝独秀!

第三个是温哥华西区的独立屋,在过去5个月市场的连续反弹中,累计涨幅达到了惊人的13.2%,说明豪宅市场有补涨的可能,值得大家特别关注!!

市场展望:

未来市场的走势和前景,我坚持认为,未来几个月应该是震荡区域,市场甚至还要有一个探底的过程。低位震荡之后,就应该是连续的小幅攀升。

在未来的市场低位震荡期间,买家应该还有很好的进场机会。买方和投资人应该积极入市。

卖方的态度应该以观望为主,非必要不卖房,明年房价会更强!

▉ 观察结论:

目前的市场,房源开始累计增加,供求关系在悄然变化着。一旦上市量继续增大,市场的反应就有可能是急速探底。房价低位震荡和筑底抬升一定是未来几个月的走势,为明年市场的转势上扬打好基础。

老张之言,仅供参考。更多信息请浏览:www.VanRealtor.com

欢迎扫码添加作者微信,老张愿意广交天下之友。

© 加拿大高度传媒集团版权所有。若无授权,严禁转载,违者必究。